雷达卡

雷达卡

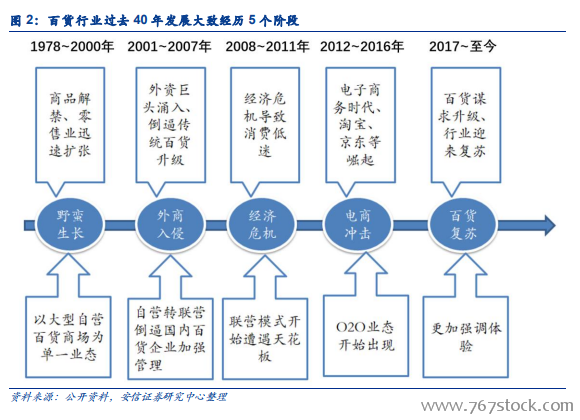

百货公司区域龙头,全国分散。上世纪 90 年代以后,中国零售形成买方市场,产品竞争越来越激烈,百货公司开始以联营方式经营,直接进驻百货店经营的各大品牌形成了大区、各省、多级授权的经营模式,百货业由此形成区域格局。如今,随着电子商务销售额剧增,百货公司越来越认识到局限于某地的弊端,越来越渴望走向全国。

百货、奥特莱斯、购物中心等各业态构成均以可选消费为主,因此同店数据与经济周期存在相关性。百货行业的商品主要为服装类、化妆品类、鞋类、日用品、家居童装等品类为主。以 18 年天虹股份的零售主业收入构成来看,服装、化妆品、皮鞋、日用品、家居为收入占比的前五大品类,占比基本达到百货收入的 80%~90%;王府井的奥特莱斯则女装、男装、运动类收入为主,加上箱包、珠宝等品类,可选消费的品类占比接近 100%;购物中心则以2017 年全国行业平均来看,可选消费的业态占比相比奥特莱斯和百货稍低,但零售业态占比仍在 52%左右。百货、奥特莱斯、购物中心内业态较高的可选消费占比,使得其同店数据相比超市等必选消费与宏观经济的相关性更大。

【备用下载】

百货深度研究-老树犹可开新花,复盘中日美百货沉浮.pdf

(7.15 MB, 需要: 5 个论坛币)

百货深度研究-老树犹可开新花,复盘中日美百货沉浮.pdf

(7.15 MB, 需要: 5 个论坛币)

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

京公网安备 11010802022788号

京公网安备 11010802022788号