雷达卡

雷达卡

药明生物深度投资分析

一、实际控制人

Ge Li(李革)

1967年1月出生,博士,美国国籍,已取得中华人民共和国外国人永久居留证。1993年-2000年,于Pharmacopeia Inc.作为创始科学家并担任科研总监;2000年-2007年,担任药明有限董事长、总裁兼首席执行官;2007年-2016年,担任Wu Cayman(无锡开曼)董事长兼首席执行官,药明有限董事长及总经理;2016年-2017年,担任药明有限董事长、总裁兼首席执行官。现任发行人董事长、总裁兼首席执行官。

李革目前实际50%以上的投票权,股权估计不到30%。

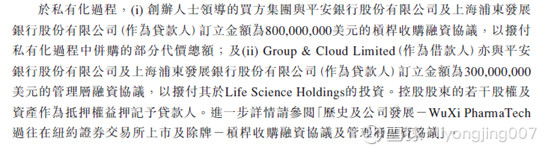

药明康德原来在美国上市,药明生物也是药明康德的上市资产,药明康德在美上市期间药明生物还是亏损的企业,直到药明康德退市时药明生物有了微利。药明康德私有化后,将药明生物剥离了药明康德,方式是实际控制人通过贷款筹集资金赎回股份。药明生物上市之后实际控制人李革,已累计四次出售股权,累计出售股权数量占总股份25%多。药明生物发的第一次股权转让的公告明确说明为了还贷款进行股权转让,估算前三次减持数额就能覆盖贷款额,6月19日的第四次减持目前不知是处于何目的,高位减持还是还其他的款项?四次都是摩根士丹利国际股份有限公司代理出售其股权。

披露的私有化借款总额11亿美元:

二、主营业务

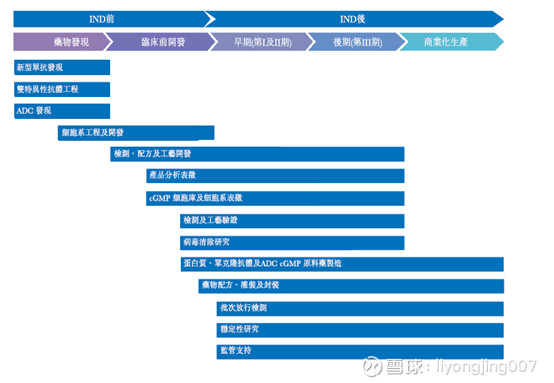

药明生物主要从事生物医药的CRO、CMO、CDMO业务服务。业务可细分为:药物发现、药物优化筛选、药代动力学试验、毒理试验、药理药效评价、临床Ⅰ、Ⅱ、Ⅲ、Ⅳ期、商业化生产等。药明康德上市时保证不参与与药明生物的同业竞争,所以,药明康德做的CRO业务在化药、中成药、医疗器械、细胞治疗,而药明生物专攻生物制药领域,企业业务领域互不侵犯。

药明生物做的产品品种主要为单克隆抗体、双抗、抗体偶联药物(ADC)等,包括疫苗。

生物医药研发的大体流程跟化药差不多。生物医药的研发总体上比化药更难,生物医药的规模化生产比化药难度大很多,生物医药蛋白是通过培养细胞,由细胞长(合成)出来的,然后再通过过滤等将蛋白提取出来,因此生物医药的生产是一个具有高技术含量的业务,因此生产生物医药的毛利率比生产化药高很多。

成本构成:

药明生物绝大部分原材料属于进口,希望未来能够进一步提高国产供应商占比。事实上,从我们业务模式上就可以看出,人工、材料、折旧均占20%,最终得出40%毛利率。

员工数量:2018年底是4141人。

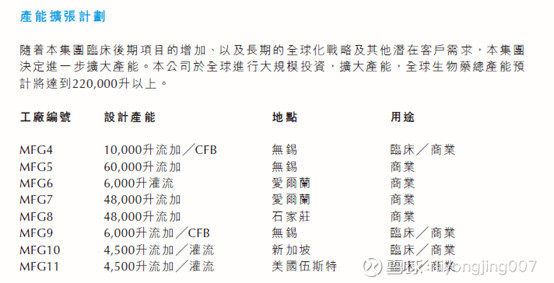

产能:目前药明生物产能不到50000升,药明生物2018年开启了新一轮的产能扩张,预计到2022年,公司在中国、爱尔兰、新 加坡、美国规划的生物制药生产基地合计产能约220000升。

基地情况:

目前有三个基地,无锡基地、上海基地、苏州基地。

无锡基地主要从事产业链中后期的业务,上海基地早中后期业务都有,苏州基地主要从事安全检测业务。

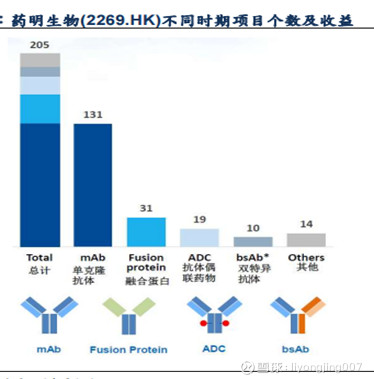

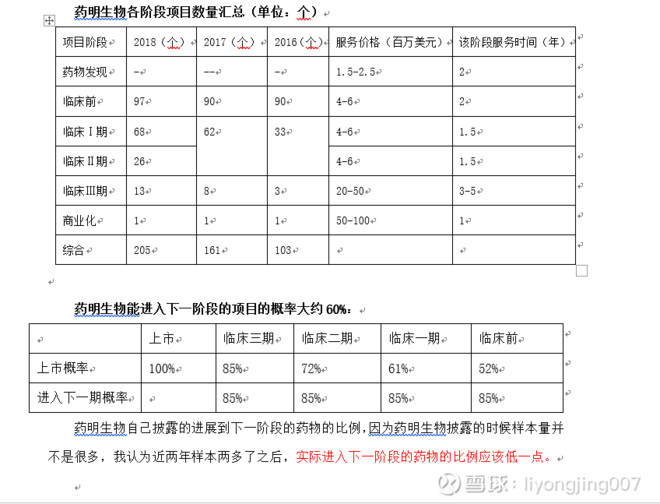

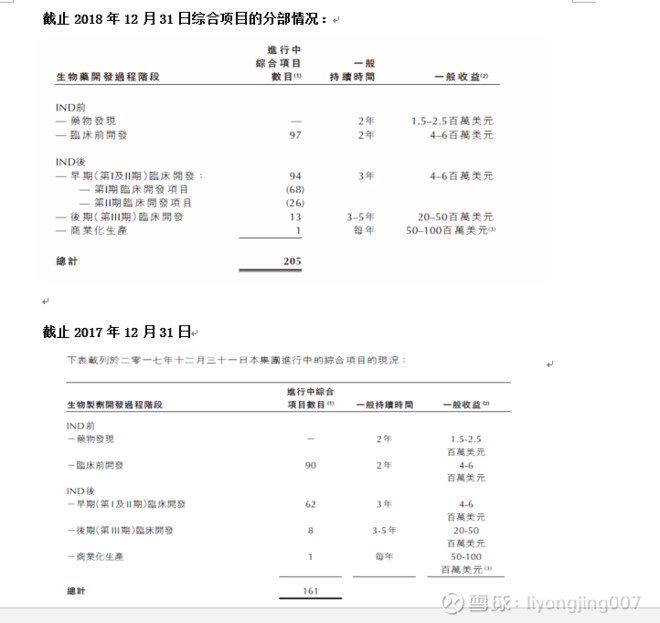

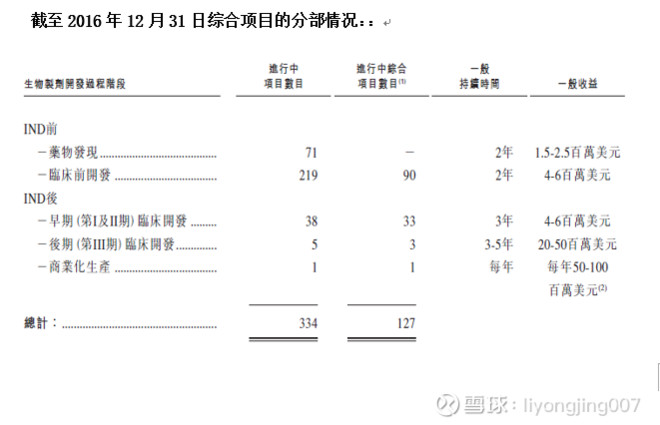

药明生物项目数:

2018年底综合项目205个,2017年综合项目161个,2018年数量较2017年数量增加了27%。

二、行业分析

行业地位:按照营收计算,药明生物以1.8%的市占率于2016年排名世界第六。2017年市占率进一步提升到2.4%,排名前进一位至世界第五,2018年市占率3.2%,估计在世界前四。世界排名第一的Lonza2016年市场占有率11.4%,排名第二的Boehringer Ingelheim2016年占有率8%。国內市场,2016年的市占比为48%,雄踞国內行业首位。随着产能的进一步扩大,到了2017年,市占比跃升至63.5%,2018年中国的市场份额是75.6%,优势得到进一步的巩固。

从数量上来说,目前全球约12%的生物药在药明生物平台上开发,相当于全球每8个生物药就有1个在药明生物平台上开发。

行业代表性的公司研发投入增速:(单位:亿元人民币)

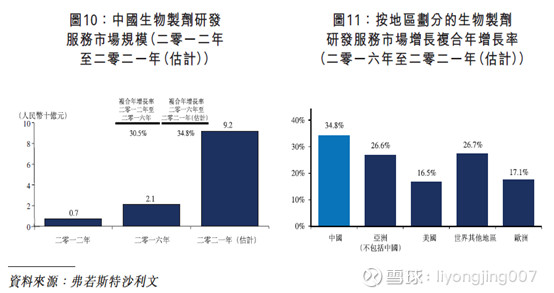

根据弗洛斯特沙利文的数据,中国生物制剂研发服务市场规模将从2016年的21亿元增长至2021年的92亿元,行业年化增速为34.8%。按地区划分的话中国将是世界上增速最快的地区。药明生物目前收入占比最大的美国地区的增速为16.5%,收入占比第三大的欧洲地区的收入占比为17.1%。

2017年全球CRO行业的市场规模为430亿,美金,美国跟欧洲的占比分别为60%、30%。2017年中国CRO行业的市场规模为。

2018年美国前17强药企的研发投资总额是我国前17强药企的16.2倍。如果中国15年之后达到美国的研发投资水平,那么行业需要年化增长20.5%。

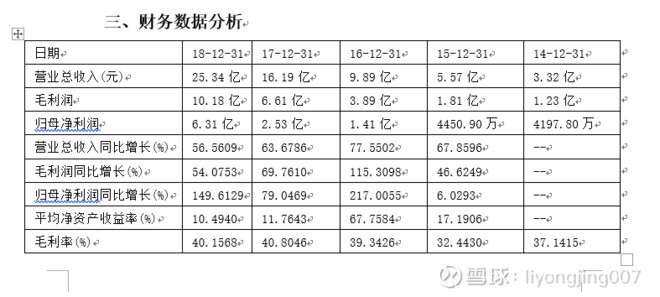

(1)2018年药明生物的成本增长及销售费用增长速度没有收入增速快,说明药明生物规模效应初步显现,预计未来仍然会持续向好。

(2)营业收入连续3年同比增长在55%以上,营业收入有放缓的趋势?不一定。

(3)药明生物上市融资现金增多导致其净资产收益率大幅下降。

(4)净利润增长强劲,一是收入强劲增行,二是旗下企业拿到了高新企业资质,所得税有了优惠,三是销售费用少了。

收入增长的主要原因:

1、总项目数量增多

2、项目进入后期的数量增多

3、三期临床项目数量增多

四、研发情况

2017年研发投入7450万。

2018年研发支出1.693亿,占营收比重为6.7%。

专利数量全国第一。

五、重大客户依赖

客户情况:目前全球前20大制药企业中的13家,以及前50大制药企业中的22家是药明生物的客户。目前药明生物的客户订单还算比较分散,不存在大客户依赖的情况。

六、技术分析

1、药明生物的技术在国内第一,专利数量第一。

2、药明生物单位产能的产量是国内同行的几倍。

3、药明生物目前的产能以及三年之后的产能都是行业第一。

在没有计算新增项目的情况下,只是计算现有的项目数量,2019年的收入能够达到38.6亿,同比增长52.6%,加上新增项目的话,增速期望值能超过60%。

如果按照每年30个新增项目计算,按照较低的400万美金的服务价格计算,那么2019年收入还会增加4.08亿元,那么2019年的总收入为38.6+4.08=42.68亿元人民币。较2018年收入25.34亿增长68.4%。

1、中国潜在加征关税等措施,药明生物预计影响毛利率1个点左右,按照净利润25%计算的话,大约净利润下降4%左右。未来将部分外包研发服务迁移至爱尔兰工厂,将消除相关 影响。

2、CEO陈智胜说公司的目标未来每年增加40-50个项目。每年新增50个项目的概念是全球总新增量的三分之一。

3、公司预测未来2-3年将有2-3款PD1上市,届时公司能拿到5%-10%的销售分成,据此测算,公司2023年单年利润因此至少增加4.5亿。2018年利润是6.31亿。

4、药明子公司药明海德与一家全球疫苗巨头(极有可能是葛兰素史克)达成战略合作伙伴关系,双方签 署了合作意向书(LOI),将新建一座疫苗专用生产基地服务全球市场。疫苗的研发和生产难度高于生物药,公司本次涉足疫苗外包服务,未来20年贡献30亿美元收入,充分说明海外大药企对药明生物生产研发能力的肯定。

5、药明生物CEO陈智胜说,未来药明生物的净利率要做到30%左右。2018年报显示药明生物的净利率为25%。

八、结论

保守预计药明生物2019年、2020年、2021年的收入增速在55%、50%、45%。以现在的(69.3,2019年6月24日)价格买入在持有两年半的情况下,药明生物年化收益率保守估计在17%左右,但是持有一年不一定能有收益。

考虑到2020年及2021年药明生物肯定有新药上市,到时能给药明生物带来比较大的业绩提升,因此中性预测药明生物2019年、2020年、2021年的收入增速在60%、55%、50%。以现在的(69.3,2019年6月24日)价格买入在持有两年半的情况下,药明生物年化收益率中性估计在25%左右。

考虑到2020年及2021年药明生物肯定有新药上市,到时能给药明生物带来比较大的业绩提升,因此乐观预计药明生物2019年、2020年、2021年的收入增速在70%、60%、60%。以现在的(69.3,2019年6月24日)价格买入在持有两年半的情况下,药明生物年化收益率乐观估计在50%左右

京公网安备 11010802022788号

京公网安备 11010802022788号