雷达卡

雷达卡

二战后美国一跃成为全球最大经济体,综合国力最强的国家。伴随着经济的发展,美国经济也经历了周期性的金融危机,2008年爆发的金融危机影响全球,目前的美国经济到底怎么了,本文试图通过分析美国家庭部门、企业部门、ZF部门等进行深度探讨,并最终形成对美国经济全面的认识。

一 透过国际收支了解美国经济与外部的互动

根据上一篇所论述的,美国经济中服务业过于发达、制造业萎缩导致美国国内生产的商品满足不了国内的消费需求,只有通过加大国外采购力度,最终导致国际收支中经常账户的连年赤字。但是,从图一来看,美国对外的投资也产生较大数额的收益,一定程度上对冲了贸易赤字带来的负面影响。

国际经常账户由三个子项目构成,分别为货物与服务项目(又称贸易项目)、收益项目和经常转移项目,因此经常账户差额就可以写为:

经常账户差额=贸易账户差额+收益差额+经常转移差额

经常项目差额是国际收支中贸易收支、劳务收支和转移收支三个收支的总计差额。如果收入大于支出,就是经常项目顺差;如果支出大于收入,就是经常项目逆差。经常项目差额常常被视为衡量一国国际收支长期状况的重要指标。

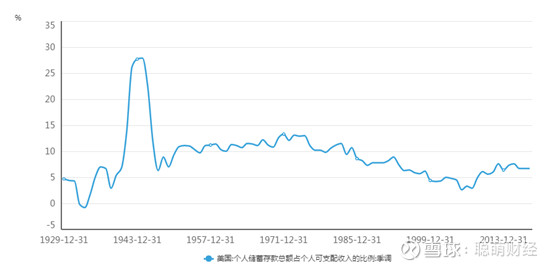

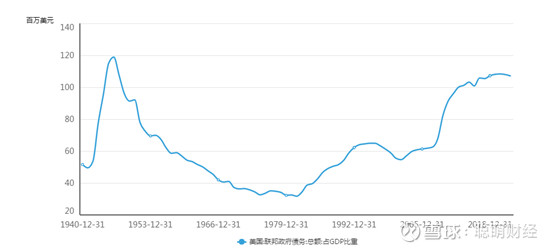

图二显示的是美国经常账户余额情况,通过分析可以发现上世纪七十年代是美国经常账户余额变化的分水岭,上世纪七十年代以前,具体可以说是1975年以前,美国的经常项目基本保持在顺差,商品和服务进出口也基本保持顺差;第二个阶段就是上世纪七十年代以后,经常项目一直是逆差,且绝对金额也在快速放大。结合美国国内居民储蓄率(图三)以及美国ZF部门负债水平占GDP比率的情况(图四),隐含着上世纪七十年代美国经济发生了巨大的变化。

图一 数据来源:同花顺

图二 数据来源:同花顺

图三 数据来源:同花顺

图四 数据来源:同花顺

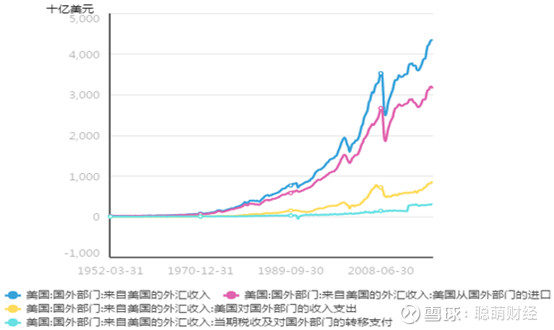

美联储资金流量账户数据对美国家庭及非盈利机构、金融部门、非金融企业部门、联邦ZF、国外部门账户的资金流向做了详细的统计,图五显示的是美联储资金流量账户下,国外部门的资金流转情况,1977年是一个重要的节点,在这之前美国通过进口商品、服务流出的美元基本上全部通过国外部门对美国的支出转回,保证了美国国际收支的平衡。但是1977年以后,流出美国的资金与国外部门转回美国的资金相比开始出现裂口,并逐步放大,并在1991年出现暂时的反转后持续恶化。

图五 数据来源:同花顺

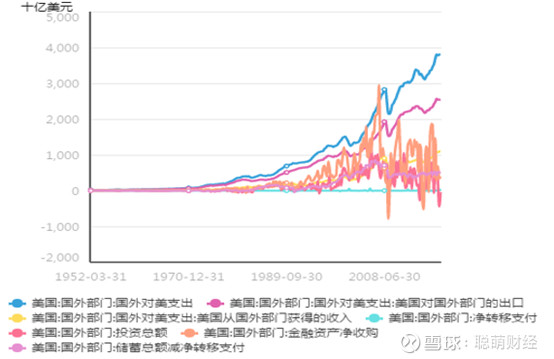

从具体的分项指标看(图六),美元流出美国主要是通过美国进口商品、服务,国外部门在美国的投资收益,税收以及美国对国外部门的转移支付进行的。而国外部门的美元回流美国(图七)是通过从美国进口商品、服务,美国对外投资获取的收益,国外部门对美国的投资,收购美国的金融资产以及转移支付完成的。从图七中的数据可以看出,进出口在美国与国外部门的经贸往来中一直保持稳定,但是国外部门在美国的金融资产收购、投资等波动较为明显,且绝对金额增长有限,甚至国外部门对美国的投资绝对金额是回落的。

图六 数据来源:同花顺

图七 数据来源:同花顺

那么,具体是什么原因导致美国与国外部门在上世纪七十年代出现了这么大的变化呢?

二 美国经济发展概述

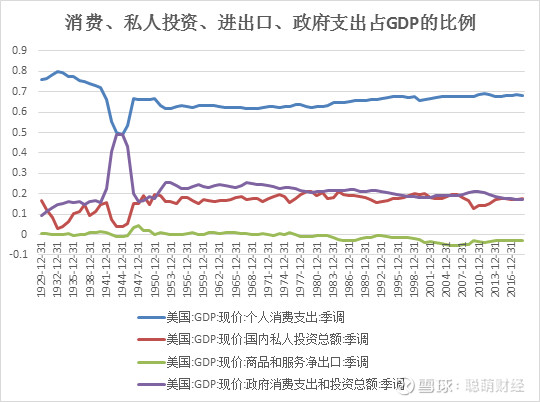

上世纪三十年代大萧条期间,包括美国经济在内的全球经济遭受严重打击,消费、投资、进出口等均受到了较大程度的下滑,在这期间,美国通过增加ZF投资的方式维持经济的运行,ZF投资在GDP中的占比不断攀升,经济危机带来的矛盾冲突最终引发了第二次世界大战的爆发,美国依托于地缘优势与战争隔绝。战争最先带来的是各国需求的增加,随着战争的不断推进、深化,生产能力遭到损坏,而与战争隔绝的美国在这期间依靠ZF大规模的集中投资带动美国经济从大萧条的阴影中走了出来。图八显示在1940年至1947年间,美国ZF的投资快速崛起,最高时占到了当年GDP的50%,随后个人消费、私人投资以及出口都收到了较为明显的刺激。

图八 数据来源:同花顺

图八 数据来源:同花顺

美国个人消费在GDP中的占比经过二战后美国经济复苏后,快速回升,但是在1950年后受ZF支出大幅提升的影响,有比较大程度的回落,不过在1953年至1975年间,基本保持稳定62%-65%的水平,1982年以后,美国个人消费占比逐步提升到2011年的接近70%,虽然1999年金融危机的影响有所变化,但是大趋势没有变。

私人投资方面在1933年触底后缓慢回升,不过1940年至1944年期间同样受ZF投资的挤压,私人投资大幅回落,然后逐步回升到1949年的接近20%,1951年-1954年由于ZF投资回升再次挤压下,同样有所回落,而后缓慢爬升到1984年的21.4%。值得关注的是,1984年至1991年期间,美国私人部门的投资出现非常明显的回落,进出口也明显恶化,结合国际背景分析,这期间主要是美国与日本贸易谈判的时间段,主要是受日本经济的高速发展的影响。

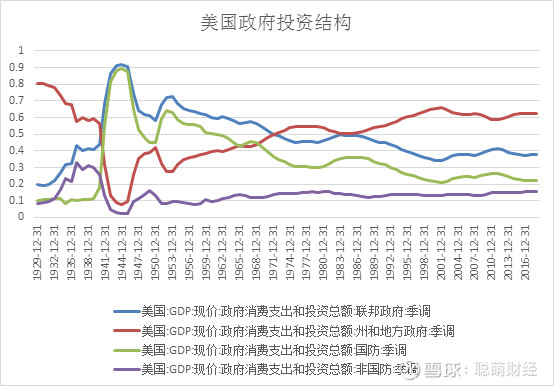

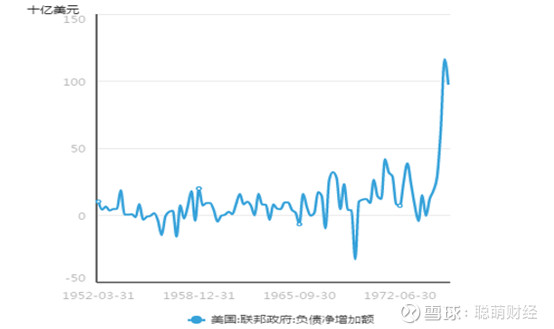

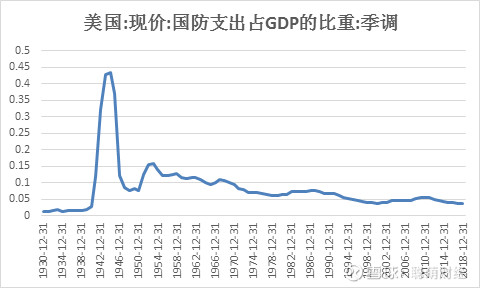

ZF支出方面,二战期间美国ZF的投资从图九来看(ZF投资主要分为联邦ZF投资、州和地方ZF投资,联邦ZF投资又分为国防与非国防),主要是联邦ZF投资,而国防投资几乎占了联邦ZF投资的全部。同时,受上世纪五十年代初的朝鲜战争及随后持续了近二十年的越南战争导致ZF国防支出在GDP中的占比一直维持在高位,图十显示1952年至1975年间,美国ZF新增债务持续为正,并且在六十年代末七十年代初大幅增加。美国ZF的债务持续性的增加,图十一所示,在长达70年的时间里,90%的时间都是负债。

另外,美国居民的储蓄占GDP的比重也在1980年前后出现很大的变化,图三显示美国国内居民储蓄总额在可支配收入中的占比情况,上世纪大萧条经过剧烈的回落后,居民的存款逐步回升,在二战期间居民的收入水平得到大幅提升,储蓄水平也提升到了28%左右,二战结束后居民储蓄水平有所回落,但是在上世纪四十年代末储蓄占比触底后,进入了长达近三十年的回升期,七十年代末再次转衰,这个时间点跟美国私人部门固定资产投资在GDP中的占比回落是一致的,再次验证了美国的经济模式在这个时间阶段发生了很大的变化

图九 数据来源:同花顺

图十 数据来源:同花顺

图十一 数据来源:同花顺

三 布雷顿森林体系的影响

通过以上分析,我们知道美国经济在上世纪七八十年代发生了剧烈变动,这种变动在美国经济内外部同时发生,说明具体原因应该是内外部因素的共同作用。具体是什么原因,我们只有结合当时的国际背景,从中寻找对美国经济产生巨大影响的因素。

众说周知的是,上世纪七十年代,经济层面发生最大的事情应该是二战后美国建立的“布雷顿森林体系”的解体。

布雷顿森林体系是上世纪第二次世界大战后成立的以美元为中心的货币体系协定,该协定对各国的货币兑换、国际收支调节、国际储备资产构成等问题共同做出规定的规则、采取的措施及相应的组织机构形式的总和。

布雷顿森林体系的核心内容:

成立国际货币基金组织(IMF),对国际间的货币事务进行商议,为成员国的短期国际收支逆差提供信贷;成立了世界银行(World Bank),为成员国提供中长期信贷促进成员国经济复苏;美元与黄金挂钩,成员国货币与美元挂钩,实行可调整的固定汇率制度;取消经常账户交易的外汇管制。

同时对作为储备货币发行国的美国进行两个方面的限制:一是美联储保证美元按照官价兑换黄金,维持协定成员国对美元的信心;二是提供足够的美元作为国际清偿手段。实践中这两个问题是矛盾的,美元供给过多则不能保证全部兑换黄金,供给不足则国际清偿手段不足——此即“特里芬之谜”。

在布雷顿森林体系初期,各国用黄金换取美元满足自身贸易交易需求,美国的黄金储备从145亿美元增长到最高的时候达到246亿美元,这让美国在战后成为了最大的赢家。同时也帮助各国之间建立了国际间的金融秩序,推动了战后经济的复苏。

不过,“布雷顿森林体系”这个制度本身存在着不可解脱的矛盾,一方面,美元作为国际支付手段与国际储备手段,要求美元币值稳定,才会在国际支付中被其他国家所普遍接受。而美元币值稳定,不仅要求美国有足够的黄金储备,而且要求美国的国际收支必须保持顺差,从而使黄金不断流入美国而增加其黄金储备。否则,人们在国际支付中就不愿接受美元。另一方面,全世界要获得充足的外汇储备,又要求美国的国际收支保持大量逆差,否则全世界就会面临外汇储备短缺、国际流通渠道出现国际支付手段短缺。

美国自二战后,国防支出一直在GDP中占据非常高的比例,比较明显的是上世纪五十年代初的朝鲜战争导致国防开始占比快速提升到了15%,一直到七十年代初,国防开支在GDP中的占比都在10%以上,导致的结果就是图十中显示的美国ZF连年赤字,这跟“布雷顿森林体系”是相悖的,美国ZF赤字导致了美国连年的通胀,透支了美元信用,在这种情况下出现了美元与黄金之间的套利(按照“布雷顿森林体系“”定,1盎司黄金可以兑换35美元,在ZF赤字及通胀的影响,美元的真实购买力已经快速贬值,为了保持真实购买力,各国只有用美元从美国买回黄金),这种套利导致美国的黄金大幅流出,加大了美国的压力且难以持续,最终在1971年12月《史密森协定》为标志美元对黄金贬值,同时美联储拒绝向国外中央银行出售黄金,至此美元与黄金挂钩的体制名存实亡;1973年2月美元进一步贬值,世界各主要货币由于受投机商冲击被迫实行浮动汇率制,至此布雷顿森林体系完全崩溃。但直至1976年国际社会间才了达成了以浮动汇率合法化、黄金的非货币化等为主要内容的“牙买加协定”。

“布雷顿森林体系”约束下的美国经济,私人部门的固定资产投资在GDP中的占比较高,且处在缓慢爬升的趋势中;个人消费基本维持在60%至65%的区间,比较稳定;经常项目余额大多数维持在顺差,不过这种现行的稳定是建立在黄金储备持续恶化的基础上的,同时加上ZF大规模的战争带来的赤字,国内通胀压力一直比较大。

“。

图十二 数据来源:同花顺

图十三 数据来源:同花顺

图十四 数据来源:同花顺

图十五 数据来源:同花顺

图十六 数据来源:同花顺

京公网安备 11010802022788号

京公网安备 11010802022788号