雷达卡

雷达卡

前言:风控源于产品,止于产品。我们在整个风控的把关中要做的,并不是做把将风险消除,而是利润最大化的情况下,让风险可控。

既然聊到产品,在跟蛮多同学的交流中发现,大家对产品的风险定价比较陌生,有兴趣了解风险定价的知识。今天开始会穿插着讲一些跟这方面相关的知识。因为风险定价跟公司政策和产品密切相关,所以我们先来介绍第一part,市场上主流产品的政策情况跟内容。

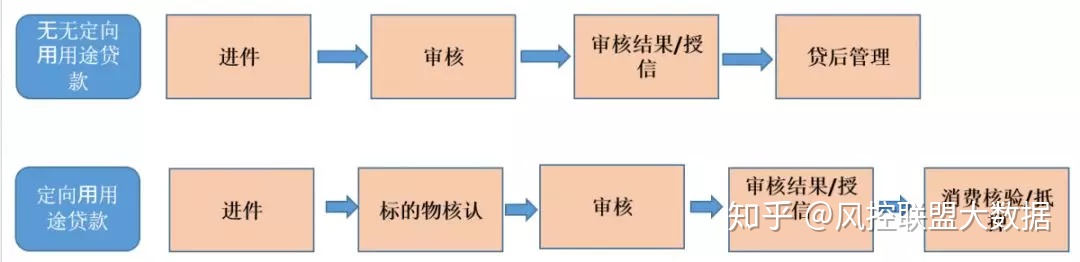

市面上主要有两大主流产品:

1.无定向用途贷款,多为信用贷,如信用贷、现金贷;

2.定向用途贷款(多为商品贷款),如车贷、房贷等;

两大产品的主要的审核流程是:

两大产品流程大致相同,比如审核的细节跟流程都是大致相同;不同的是进件渠道的、标的物确认和最后消费核验和抵押的不一样

审核流程

1. 审核步骤设计,策略、模型及反欺诈的介入时机与介入窗口

我们做流程设计的时候一直在纠结的一个问题是:强规则拒绝跟准入、弱规则、模型之间的位置该怎么放置?是先放规则还是先放模型,这个在最开始的流程框架里就需要把初步的审批框架里考虑进去;

是先规则还是后模型;还是先模型后规则,都是必须根据自家公司的具体的产品体系来决定。比如目前市面上的产品在设计上就把审核跟提现这两个流程分开。授信审批跟提现是分开做的,往往把人工审批的流程放在提前之前。

以微粒贷为例具体说明下,微粒贷是只要你一点击就马上有相应的额度弹出,但是等到真正提现的时候,就会有人工打电话过来核验。所以像微粒贷这样的产品基本是把成本都转架到了提现上的流程上。

2. 不同风险等级的审批流设计

在流程中,即使判断出客群的风险后,进行分层设计,对某些等级偏差的客户可以再进行一轮捞回处理,这个操作在两大的产品体系里都是通用的。

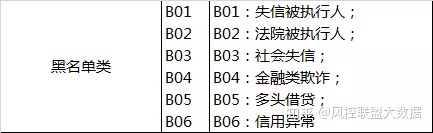

比如对于某些触碰了黑名单也未必会全部拒绝掉,因为黑名单里也会分纯黑名单如法院被执行人,中了法院被执行人这样的黑名单肯定是必拒无疑;

但还有一些中度黑名单,比如,之前给在知识星球里给到各位同学的某数据厂商的报告里,关于黑名单就有这样的字段信息:测试过B06(信用异常)这个数据黑名单的,中了这个数据的客群逾期比例都比较低,所以在某大类的信息解释上,还需要跟相应的厂家进行咨询沟通清楚,底层数据是什么逻辑。

再好像多头数过多这个字段,有些客户1个月中了10个多头,但是这部分客户在某个批次的产品表现里就是不逾期,而且还款还十分良好,而这在贷款的产品了也并不是特别少见;

京公网安备 11010802022788号

京公网安备 11010802022788号