雷达卡

雷达卡

前言:之前写过一篇文章规则策略知多少,得到不少朋友的翻阅跟评论。今天再来篇文章梳理下反欺诈的规则跟贷前规则有何异同。

关于规则的设定的基本逻辑是:

先基本规则,后核心规则

先内部规则,后外部规则

先系统规则,后人工规则

风控里对欺诈风险的防范和对信用风险的防范有着不同的定义和不同的判断思维逻辑。欺诈风险防范的都是没有还款意愿的客户,而信用防范的是没有还款能力的客户。

有句话叫欺诈防范是在好客户里找坏客户,信用风险防范是在坏客户里找好客户。这两者在策略上的制定有一定的相似也有许多的不同。

在很多信贷部门里的架构组织就可以很明显看出来。反欺诈是单独的一个部门,甚至在大公司里,反欺诈就是几十人组成的大部门。特别在电商领域,风控部门除了法律合规的人员剩下的基本都是做反欺诈的。

反欺诈的规则里,我们一般会将坏样本集中放在欺诈的定义上。所以我们会进行的欺诈判断一大特点是:集中时间段的进件案件。我们在两个流程点上具体说明。

注册环节

•设备密码、验证码流程设计保障账户安全监控规则(集中类):

•短期内,同一IP注册客户数

•短期内,同一设备ID注册客户数

•短期内,同一IP登录客户数

•短期内,同一设备ID登录客户数

•短期内,同一账户(手机)登录失败次数

也正是因为欺诈的客户,目前基本都是团伙同时作案,一有口子老哥们就蜂拥而至,所以我们制定的策略都是偏向频率的数据,以上基本都是关于频率的操作数据的衍生变量。而到了提现环节,请看:

提现环节

•准入限制:高危地区、高危行业、多头借贷、虚假号码

•黑名单过滤(内部黑名单、外部黑名单)

•OCR、活检、人脸识别(实名、人脸评分)

•运营商校验

•银行卡验证

•授信规则集(集中类、交叉类等异常行为)

•提现规则集

•反欺诈模型(A卡、B卡)

提现环节里,以上的策略点基本也都是围绕着欺诈团伙作案,第二跟第三方欺诈而展开的策略部署。

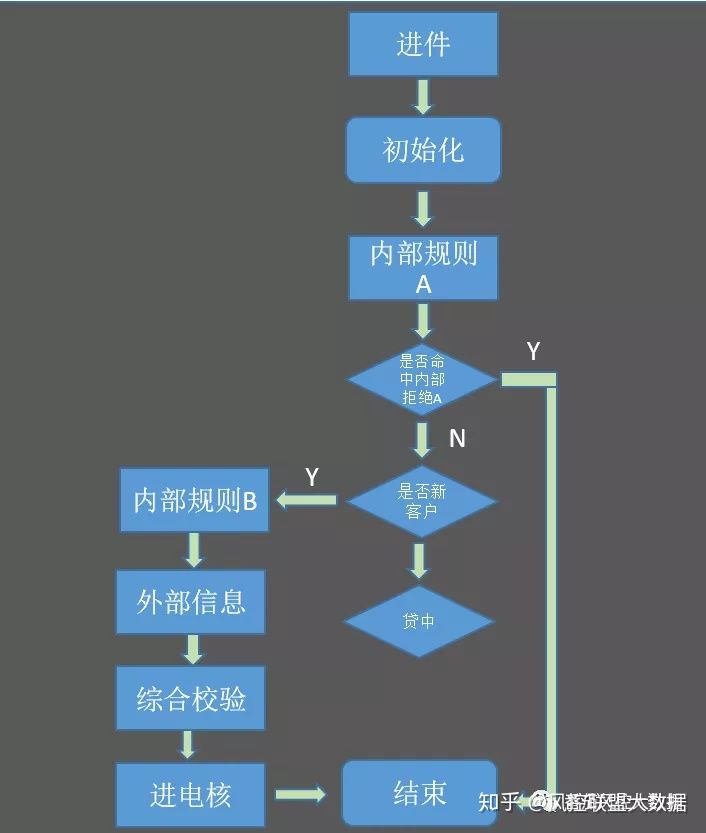

而如果我们再梳理下规则在整条审批中的情况:

可以发现内部规则A,一般是公司的准入政策规则,这部分我们会优先调用公司的内部数据集。反正内部自家数据、免费数据通通上一轮,然后再调用强规则数据比如调用黑名单等数据库,接下来会轮到较弱一些的规则,在这里一般会实现客群分层。区分不同风险等级的客群,实行不同的风险策略。

那平常如何进行反欺诈的规则的监控?其实这部分跟信用类规则的监控有些相似之处。下面,我们将从审批流程中的批核情况跟贷后逾期情况展开具体分析讨论。

批核情况分析

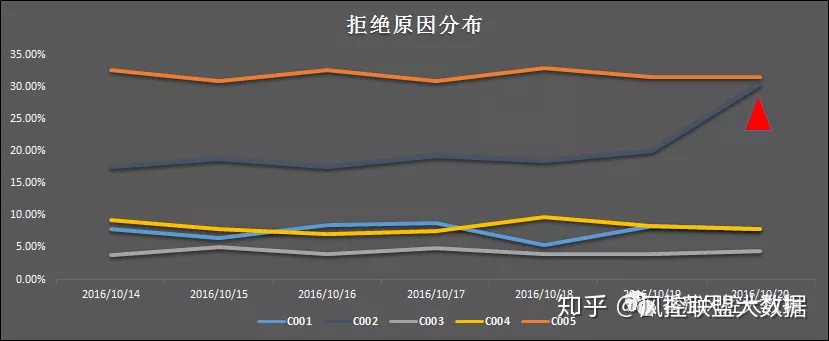

观测批核情况的监控报表,分析内部拒绝规则集A的监控数据。因为内部规则集A也是卡在风控最前头的数据集,大部分都为反欺诈规则,里面包括了黑名单、多头共债等强规则数据。批核情况报表一般会监控每天的拒绝情况分析。(关于拒绝原因的分析,详细的操作,在之前的文章里也有提过:反欺诈篇一(科普+案例))

观察波动比较大的拒绝明细,就是为了针对性地打开某个策略包的里具体的变量,比如当我们发现在某天批核率剧降的时候,需要展开对具体的拒绝原因分析

通过这样的分析操作,我们可以了解到是某个拒绝原因的升高,导致了整体的批核率的下降。做这个分析目的是协助审批部门进行日常的详细策略点跟踪分析。

策略分析是有步骤可寻的,逻辑性分析都是一步套一步进行相应的数据分析得来。

京公网安备 11010802022788号

京公网安备 11010802022788号