雷达卡

雷达卡

李奇霖:房企融资的凛冬已至

中国首席经济学家论坛 发布时间:09-03

作者为联讯证券首席经济学家、中国首席经济学家论坛理事李奇霖

本文根据联讯证券首席经济学家李奇霖在国家金融与发展实验室《中国住房金融发展报告(2019)》发布会的发言扩展而成

在监管全面封堵房企融资的当下,我们认为后续房地产投资大概率会出现加速下行,而且趋势可能会持续到明年年中。

今年1—3月份房地产融资环境相对宽松,不少信托公司在业务开展上也主要以房地产信托为主,地产信托增量也比较大,长三角地区有部分城市甚至出现了地王,宏观杠杆率也出现了大幅的飙升。

这个现象出现之后,政策当局很快作出了反应,4月份政治局会议强调了结构化去杠杆,7月份开始强调房住不炒,期间监管也在加强对房地产企业融资的限制,比如23号文禁止信托、银行等金融机构违规向房地产企业输送信贷资金。

最近这两个月,这种限制房企融资的趋势又得到了进一步的强化,比如较多信托公司在窗口指导的要求下,房地产信托业务规模不能新增,信托公司投向房地产领域的资金规模和比例在7月份后都出现了明显的下滑。

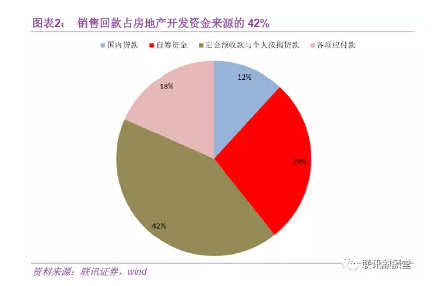

一般来讲,房地产企业的资金来源可以粗略分为两类,一类是外部融资,另一类是以销售回款和运营为主的内部现金流。

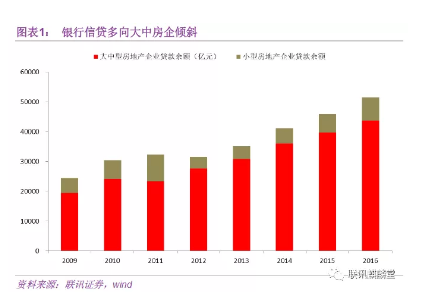

在外部融资里,国内贷款大约占比12%,是房企融资重要的渠道。但国内贷款门槛较高,银行多以优质房企为主要客户,小房企得到的支持较少,更多依靠非标融资。我们调研发现,有些小房企非标融资占其资金来源的比例能达到50%,而整个行业,非标融资的比例可能只有25%左右。

因此,如果后续非标融资进一步收紧,房地产行业可能会出现“二八”分化。

另外,现在监管对房地产开发贷款也进行了限制,余额不能超过3月底的规模,这样可能导致大型房企的融资也会出现收紧的情况,要更多选择其他高成本的融资渠道。

内部现金流中,最大的一类是房地产销售回款,占比在40%以上,现在要求房住不炒,对这块现金流的冲击可能会比较大。

一方面,无风险收益率虽然仍处下行的趋势,但住房按揭贷款利率在逆势上行。而新增居民中长期贷款同比增量(3月中心移动平均值)与按揭贷款利率有明显的负相关性,利率越高,新增居民中长期贷款越低,居民加杠杆购房的动力越低。

另一方面,全社会对房价上涨的预期也发生了一些变化。央行每个季度公布的储户问卷调查数据显示,2019年二季度储户预期房价上涨的比例已经同比下降了8%。在买涨不买跌的想法驱动下,刚需或投资性需求的居民可能会更多选择观望。

因此,后续房地产销售可能也不会太好,开发商销售回款的能力会受到制约。

还有其他的一些融资手段,现在也同样受到了制约。比如ABS,尤其是供应链的ABS,去年大概新增了1300多亿,今年新增大概1100亿,是房地产开发资金的重要补充,但现在供应链ABS也被限制了。

还有中资美元债,之前很多房企选择发美元债来置换境内的债务,现在监管要求房企只能置换境外的债务,且必须是一年内到期的中长期债务,开发商用于开发投资的资金来源进一步受到了约束。

对于房企而言,摆脱这种融资困境,有两个办法,第一是减少拿地,控制扩张规模;第二是加快周转,但在居民购房意愿下滑的当下,要加快周转,可能要更需要房企让利,降价促销。

短期来看,这种方式确实可以获得更多的现金流。但一来这些内生现金流可能要更多用于还债(再融资已经受限),二来以降价促销的方式加快周转,会强化房价下跌的预期,不利于后续销售回款。

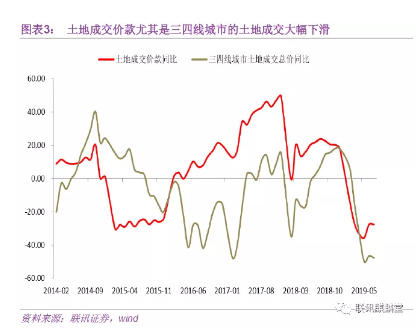

而减少拿地的行为,对地方ZF土地出让与房地产新开工会产生明显冲击。我们注意到,今年土地成交价款出现了断崖式下降,去年尚有18%,今年则是-27%,一来一去大概降了45个百分点。

其中三四线城市降幅最大,我们把全国的土地成交数据减去100大中城市土地成交数据,发现三四线城市同比是负40%到50%之间,下降的比全国多得多。

这种情况下,以土地购置费用为主的其他投资项到今年年底或明年年初可能会大幅下滑,降到5%的水平。由于拿地少,房企土地储备同比增速下滑,新开工同比增速后续也会大幅下滑。

不过,考虑到2017-2018年快周转时期,存量开工与施工规模较大,建安支出还有一定的支撑。综合这两项,我们认为2019年年末,房地产投资增速会降到6%-7%左右。

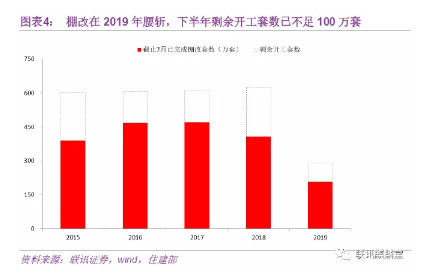

另外,我们了解到,棚改其实是有一定的滞后效应的。今年上半年棚改新开工套数大约200万套左右,配合大量前置发行的专项债(大约40%是棚改专项债),房地产,尤其是三四线城市房地产多少有些支撑。2017年与2018年棚改做了很多,2019年上半年还能享受到最后的红利,所以今年上半年房地产投资没有出现断崖式的下滑。

但随着时间的推移越来越弱,滞后的效应可能会逐渐消失,产生负面的冲击。比如上半年200万套,下半年不到100万套的棚改量,对明年上半年或者明年三季度的房地产投资产生负面影响。到明年年中,房地产投资可能会进一步下滑至5%以内,甚至更低的水平,这对经济增长相对来讲会比较不利,后续需要密切关注。

对房企而言,我们认为后续要规避两类风险。一是货币资金与债务(尤其是短期债务)之比较低的风险,如果自有资金规模小,对外部融资过于依赖,信用风险相对来讲会比较大。二是土地存量储备不足,同时又积极拿地的风险,房地产销售是下行的趋势,后续回款能力可能没有那么强,外部融资又偏紧,房企的经营可能会比较困难。

在应对策略上,房企首先应注意控制扩张速度,提前储备现金流过冬,在监管全方位封堵房地产债务融资渠道的情况下,行业分化加大在所难免,未来可寻找互有优势且能互相借力的同业与金融机构合作共同开发,可以在一定程度上缓解融资收紧带来的负面影响。

京公网安备 11010802022788号

京公网安备 11010802022788号