雷达卡

雷达卡

CTP是中文"综合交易平台"的缩写. 系统由上海期货交易所旗下的上期技术专门为期货公司开发的经纪业务管理系统,

CTP根据交易所level1的数据发布规则(500毫秒内如果发生成交或委托变动,则进行一次快照切片)进行数据推送,

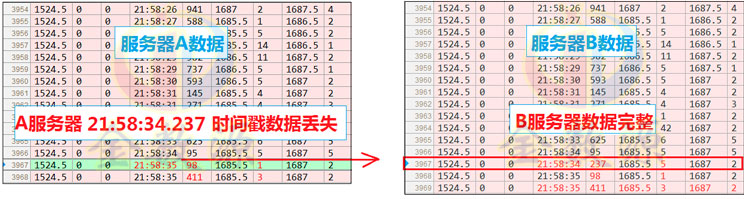

对于数据融合的方式,业内常采用多源接收并按交易所时间戳进行互补处理后制作

样本:

http://sample.jinshuyuan.net/fut_tickkz.rar

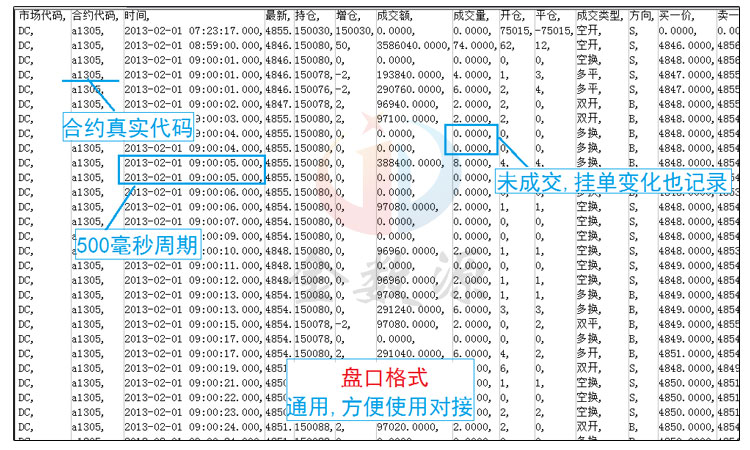

数据500毫秒内有成交或委托变化都记录

数据由多台服务器接收,按时间戳互补后制作

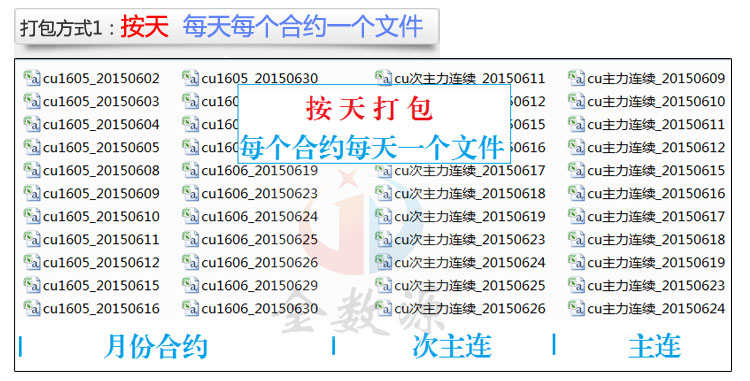

在实盘时,常需加入各月份及主力和次主力连续合约

市场中常用如下2种格式:

格式1:CTP标准格式

格式2:盘口格式

格式1[CTP]:交易日,合约代码,交易所代码,合约在交易所的代码,最新价,上次结算价,昨收盘,昨持仓量,今开盘,最高价,最低价,数量,成交金额,持仓量,今收盘,本次结算价,涨停板价,跌停板价,昨虚实度,今虚度,最后修改时间,最后修改时间毫秒,申买价量1至5,申卖价量1至5,当日均价,业务日期

格式2[盘口]:市场代码,合约代码,时间,最新,持仓,增仓,成交额,成交量,开仓,平仓,成交类型,方向,买1价,卖1价,买1量,卖1量

对于打包方式,常为按天或按月

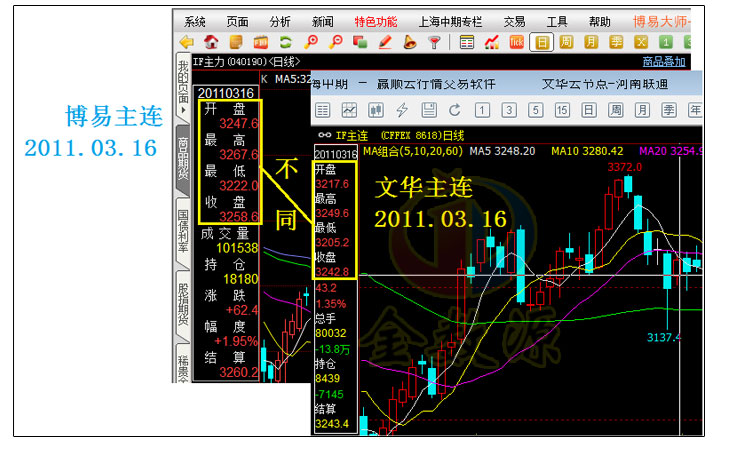

对于回测,一般还需要纳入主力和次主力连续合约,

目前,各交易软件对主力连续合约计算标准存在差异,

我们选择IF主力在博易大师和文华财务两软件中对比如下,

为避免未来函数,

主力及次主力合约拼接计算方法,

建议严格按前日成交量为标的,

即:上一交易日成交量最大和次大的合约,为今日主力及次主力合约

京公网安备 11010802022788号

京公网安备 11010802022788号