雷达卡

雷达卡

随着人口红利的消失,我国空调行业已经从快速发展阶段转向高质量发展阶段,2019年由于房地产增速放缓、中低端同质化严重、价格战等因素的影响,我国空调行业内销疲软,行业整体产量和销量增速再次出现放缓现象。

1、行业增速再次放缓

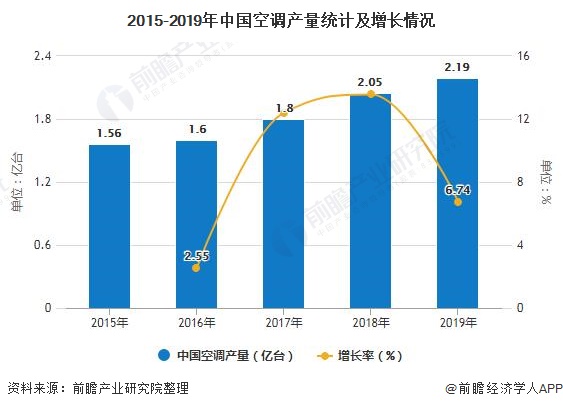

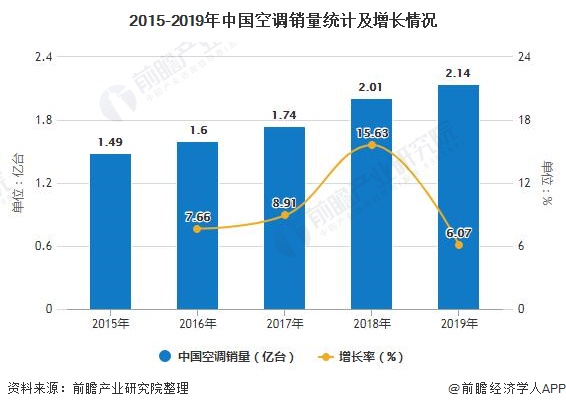

我国空调行业已经从快速发展阶段转向高质量发展阶段,更新换代是行业的主要发展源泉。2019年由于我国内销疲软,我国空调产量与销售量增速再次出现放缓现象,2019年空调产量为2.19亿台,同比增长6.74%;销售量为2.14亿台,同比增长6.07%。

注:2017、2018年产量增速为12.4%、13.56%。

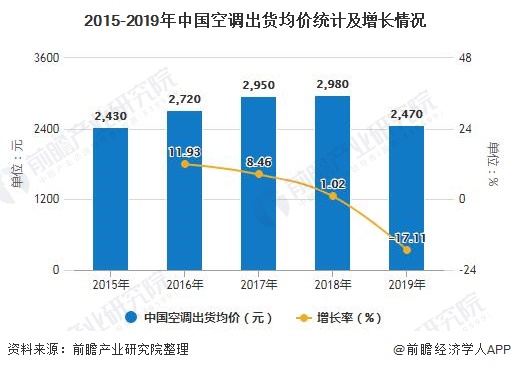

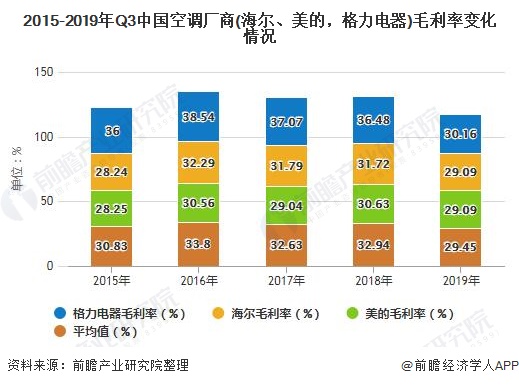

2、中国空调出货均价下滑,格力电器毛利率下降幅度大

2019年由于空调行业内销不景气,厂商纷纷为了去库存而主动采取降价措施,其中美的率先发起促销活动,在3月开始推出性价比突出的变频空调,定价在2000-3000元;海尔、海信、奥克斯等纷纷跟进,格力也在11月开始由“防守”转向“进攻”价格策略。据艾肯家电网数据显示,2019年我国空调出货均价下跌至2470元,同比下降17.11%。

由于价格战的原因,空调厂商毛利率也出现了下滑的迹象。相较于海尔和美的,格力电器下降幅度最大,从2018年的36.48%下降至30.16%;部分中小厂商也面临着亏损的压力。

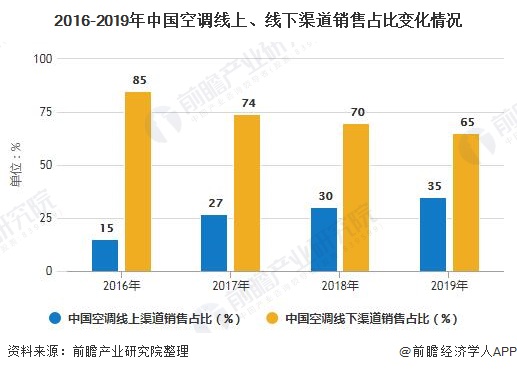

3、中国空调线上渠道销售占比不断增加

近年来,随着互联网覆盖面的持续提升以及我国消费者年龄结构的变化,再加上618、双十一、双十二等各大网购活动的推广,线上消费已经成为一种趋势。我国空调厂商也纷纷布局线上渠道,2018年格力在双11推出“再掀 11·11 百亿大让利”, 美的、海尔、海信等也纷纷推出线上活动。据奥维云网数据显示,我国空调线上渠道销售占比从2016年的15%上升至2019年的35%。

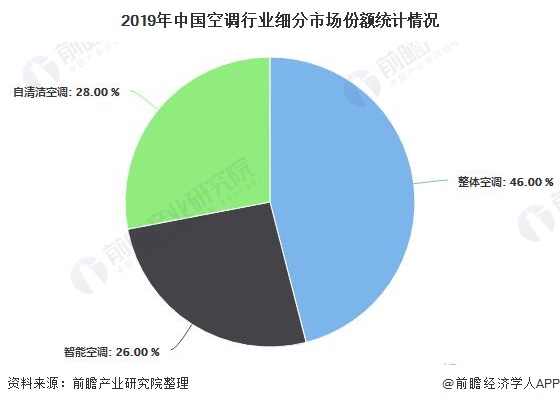

4、整体空调、智能空调和自清洁空调三足鼎立

在产品方面,过去我国空调市场仅有整体空调,但是随着居民消费向提高品质生活方向转变,智能空调和自清洁空调相继诞生,目前我国空调主要分为整体空调、智能空调和自清洁空调三种产品。虽然整体空调仍是市场主要的细分产品,但是近年来智能空调和自清洁空调的需求量逐渐增加,2019年整体空调、智能空调和自清洁空调市场份额分别为46%、26%和28%。

更多数据及分析请参考于前瞻产业研究院《中国制冷、空调设备行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号