雷达卡

雷达卡

实质重于形式解释同业竞争问题

1.注册制下,科创板(包括创业板)对于同业竞争问题的要求不是放松了,好像还更加严苛了。至少,从解释的思路和逻辑上来看。

2.对于同业竞争问题的解释,不能简单从营业执照的经营范围去看,营业执照没有重合就不是同业竞争,而是要从实质重于形式的角度去论证是否构成同业竞争。

3.从目前审核案例来看,论证同业竞争的角度包括:主营业务、主要产品以及对应的收入、主要知识产权、主要资产和人员、主要供应商和客户、销售渠道和经营模式、与发行人是否存在资金往来以及业务往来等。

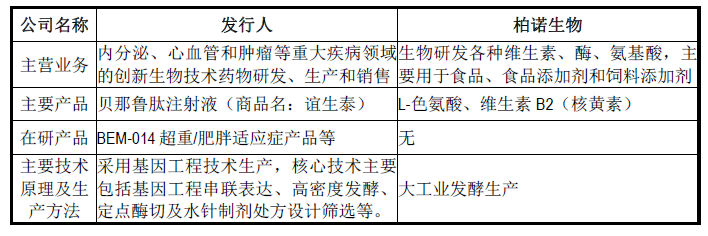

招股说明书和申报材料显示,柏诺生物是由发行人实际控制人控股的企业,柏科生物为柏诺生物全资子公司,主营业务为生物制造各种维生素、酶、氨基酸的研发、生产。

(1)柏诺生物基本工商信息情况

(2)主营业务、产品及业务收入

根据柏诺生物提供的说明、销售合同及对柏诺生物实际控制人、执行董事、总经理桑会庆的访谈,柏诺生物与发行人的主营业务、主要产品的区别如下:

根据柏诺生物提供的财务报表(未经审计),报告期内2017 年、2018 年和2019 年,柏诺生物营业收入分别约为0 元、0.71 万元、45.66 万元。柏诺生物主要从事色L-色氨酸、维生素B2 的研发,无对外销售。2019 年度收入主要是房租收入。

(3)主要知识产权

根据对柏诺生物执行董事、总经理桑会庆的访谈及查询国家知识产权局商标局网站(http://wcjs.sbj.cnipa.gov.cn/txnT01.do)、国家知识产权局中国及多国专利审查信息查询(http://cpquery.sipo.gov.cn/)、国家工业和信息化部ICP/IP 地址/域名信息备案系统(http://beian.miit.gov.cn/state/outPortal/loginPortal.action),截至目前,柏诺生物未拥有注册商标、授权专利、域名以及著作权权利。

根据对发行人财务负责人的访谈,柏诺生物不存在有偿或无偿使用发行人注册商标、授权专利及域名的情形。

综上,柏诺生物与发行人在知识产权方面不存在交叉或重合的情形。

(4)主要资产

根据柏诺生物提供的资料,截至报告期末柏诺生物的主要固定资产为高效液相色谱仪、50L 发酵系统、热风循环烘箱等。

根据对柏诺生物执行董事、总经理桑会庆的访谈和实地查看,柏诺生物独立享有上述资产的所有权和使用权,不存在与发行人混用资产的情形。

(5)主要客户及供应商

根据对柏诺生物执行董事、总经理桑会庆的访谈以及柏诺生物提供的财务报表、房屋租赁合同,柏诺生物报告期内的客户为上海优米泰医疗科技有限公司、上海高达资产管理有限公司。

根据对柏诺生物执行董事、总经理桑会庆的访谈以及柏诺生物提供的财务报表,主要采购合同,柏诺生物报告期内的前五大供应商情况如下:

.jpg")

综上,柏诺生物与发行人在报告期内不存在重要客户、供应商重合的情形。

(6)销售渠道及模式

根据对柏诺生物执行董事、总经理桑会庆的访谈以及主要客户明细核查,柏诺生物主要为研发,并提供给柏科生物使用,无产品销售情形,不存在依赖发行人经销商进行销售的情形。

综上,柏诺生物与发行人的销售渠道不存在重合的情形。

(7)与发行人是否存在资金往来

根据发行人、柏诺生物提供的财务报表以及对发行人财务负责人的访谈,报告期内发行人将房产出租给柏诺生物,除房屋租金结算外,发行人与柏诺生物之间不存在资金往来。

(8)关于避免同业竞争的承诺

综上,发行人、保荐机构和发行人律师对是否存在同业竞争的认定遵循实质重于形式的原则,从相关企业的经营范围、主营业务、主要产品、业务收入、主要资产、主要客户及供应商、销售采购渠道、与发行人资金往来等多方面予以分析,未简单依据经营范围或仅以经营区域、细分产品/服务、细分市场对同业竞争作出判断。因此,发行人、保荐机构和发行人律师认为对发行人关于同业竞争的认定范围认定和市场定位准确,柏诺生物、柏科生物与发行人不构成同业竞争。

关于终端药店核查

针对经销商向终端药店的销售情况,请保荐机构、申报会计师说明:具体核查方法、核查程序,包括但不限于走访的终端药店的数量、金额占比情况,是否获取经销商销售明细清单,是否核对经销商销售发票、运输凭证等,是否获得终端药店采购和使用数据的盖章或签字的确认文件等,如有请说明获得证据所对应的具体销售金额及占比情况。

针对经销商向终端药店的销售情况,保荐机构及申报会计师说明如下:

1、走访的终端药店的数量、金额占比情况

报告期各期保荐机构及申报会计师走访(包含实际走访和电话访谈)的发行人全国各地的终端药店数量、采购产品数量及占比具体如下:

上述实际走访和电话访谈已覆盖报告期各期发行人全国范围内销售金额较高的主要省份。

2、是否获取经销商销售明细清单,是否核对经销商销售发票、运输凭证等

(1)选取了发行人报告期各期前二十大经销商客户共计25家,并对剩余经销商客户随机抽样共计10家,合计35家。

(2)获取经销商关于发行人的产品销售流向单,并由经销商加盖印章。对于部分建设了网上流向查询系统的经销商客户,保荐机构、申报会计师通过其提供的官网流向查询系统的账户信息获取了经销商报告期内的产品销售流向单。保荐机构、申报会计师结合上述两个来源的数据,对经销商客户的销售流向进行核查。

(3)如经销商客户的下游仍属于分销商,则进一步向下穿透,要求经销商客户下游的主要分销商进一步提供产品销售流向单。

(4)保荐机构、申报会计师未能取得经销商对下游医院、药店或非一级经销商(如有)的销售发票和运输凭证。一方面,药品流向数据属于国家药品监督管理局药品经营质量管理规范(GSP)认证管理范围,属于对下游药品流通企业重点监管的内容,流通企业需持续满足GSP管理的相关要求,保证对外提供流向数据的真实、准确;另一方面,发行人的产品需冷链运输,基于生物制品使用安全性的要求,《药品冷链物流技术与管理规范》等法规对于冷链药品物流链过程中的收货、验收、贮藏、养护、发货、运输、温度控制等均有严格规定,冷链运输药品的流向数据具有可追溯性。此外,发行人的经销商客户主要是上药集团、国药控股、华润医药旗下公司,行业内声誉度较高、管理水平及资信状况良好,其流向数据的追溯体系健全、可靠,因此,上述经销商提供的药品流向数据具备客观性和准确性。

保荐机构、申报会计师根据对经销商产品销售流向单的穿透获取和核查,并结合经销商客户与终端药店和医院的访谈情况,能够合理地认为发行人在报告期内的终端销售具有真实性、准确性和完整性。

3、是否获得终端药店采购和使用数据的盖章或签字的确认文件等,如有请说明获得证据所对应的具体销售金额及占比情况。

报告期内,经销商客户覆盖的终端药店数量较多,且较为分散。根据重要性原则,保荐机构及申报会计师取得对主要终端药店的销售清单,结合清单进行实地走访或电话访谈其药店店长或相关负责人,并取得:1)访谈记录(签字确认);2)与被访谈者的合影记录;3)受访者身份证复印件或名片;4)营业执照、药品经营许可证或GSP证书等;5)终端药店中谊生泰存货的照片。

保荐机构和申报会计师对上述终端药店走访和访谈核查的内容包括但不限于:

(1)访谈对象的身份、终端药店的基本情况。

(2)谊生泰在药店采购和销售的情况,竞品使用情况和产品质量情况等。

(3)了解使用发行人产品的历史,通过哪些途径获得发行人产品的信息。

(4)了解发行人产品的优势和不足。

(5)了解终端药店采购药品的整体过程,患者支付方式,医保情况等。

(6)特别事项,包括:是否存在纠纷、退换货情况、重大违法违规、不诚信行为、仲裁或诉讼、商业贿赂等。

(7)被访谈对象与仁会生物的关联关系情况。

保荐机构及申报会计师对发行人报告期内主要终端药店的实地走访或电话访谈的具体核查情况如下:

对于终端药店采购和使用数据的核查情况,由于2014年国家卫计委联合国家中医药管理局颁布《关于加强医疗卫生机构统方管理的规定》,明确“严禁为不正当商业目的统方”,公司无法获取医院或者药店最终销售的患者情况,因此保荐机构及申报会计师亦无法直接取得终端药店的进销存数据。

保荐机构及申报会计师主要通过上游经销商的销售流向以间接核查终端药店的采购和使用情况。同时,保荐机构及申报会计师在实地走访或电话访谈终端药店过程中,会询问被访谈人报告期内谊生泰产品采购和销售的情况,被访谈人的回复结果与发行人实际统计结果并无明显差异。

京公网安备 11010802022788号

京公网安备 11010802022788号