雷达卡

雷达卡

产业简介:国内进入自动化仓储发展时期

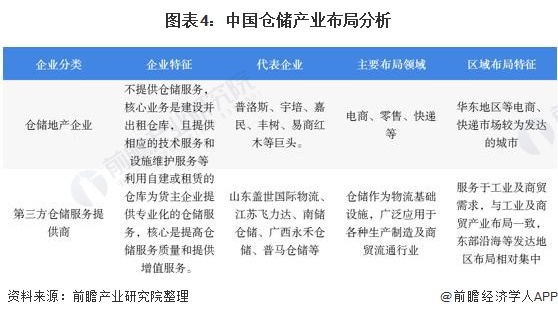

仓储产业链主要分为上、中、下游三个部分。上游为设备提供商和软件提供商,分别提供硬件设备(输送机、分拣机、AGV、堆垛机、穿梭车、叉车等)和相应的软件系统(WMS、WCS系统等);中游是仓储服务提供商,包括仓储地产企业和第三方仓储服务业。第三方仓储服务业就是利用自建或租赁的仓库为货主企业提供专业化的仓储服务,核心是提高服务质量和增值服务的水平。仓储地产业主要定位于建设与租赁仓库,并不提供仓储服务,核心业务是建设和租赁仓库,并提供相应的技术服务和设施维护服务等;下游是应用智能仓储系统的各个行业,包括烟草、医药、汽车、零售、电商等诸多行业。

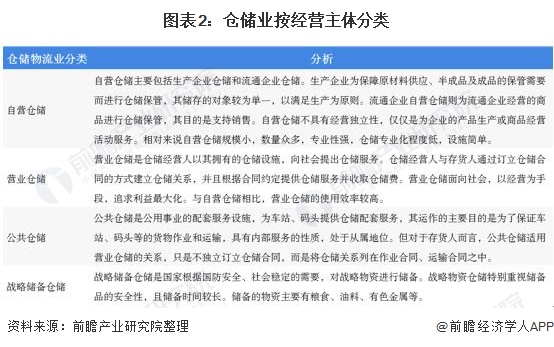

从我国仓储行业的的经营主体来看,可以分成自营仓储、营业仓储、公共仓储和战略储备仓储四大类。

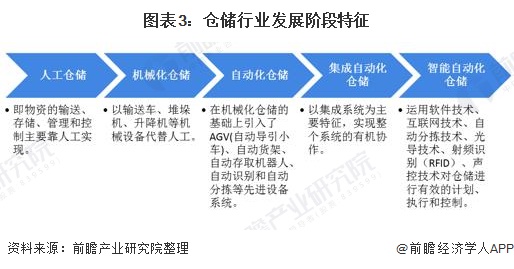

从发展阶段来看,我国仓储行业发展包括人工仓储、机械化仓储、自动化仓储、集成自动化仓储、智能自动化仓储五阶段。目前,我国仓储发展正处在自动化阶段,主要应用AGV、自动货架、自动存取机器人、自动识别和自动分拣系统等先进物流设备,通过信息技术实现实时控制和管理。

产业布局:作为物流基础设施,服务领域需求多样

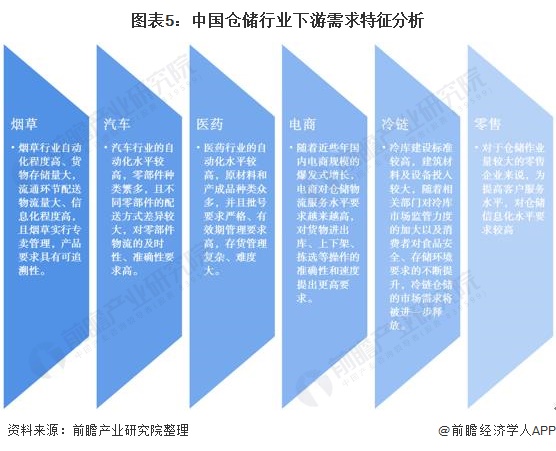

仓储是物流行业的主要组成部分,是第一、二产业的配套服务产业,作为基础性、战略性产业的定位不断被认识和强化。国内仓储行业广泛应用在烟草、医药、汽车、电商、冷链和零售行业等多个涉及国计民生的重要领域,下游应用领域不断发展,并出现新业态、新产业、新模式,对仓储物流服务提出了更高要求,是中国传统仓储行业不断转型升级的主要发展动力。

发展现状:2020年市场需求减弱且企业成本压力较大

近几年国内物流行业整体的稳健增长,相应带动物流流程的主要环节——仓储市场需求的快速增长,根据中国物流与采购联合会资料显示,2015-2019年中国物流保管费用(即仓储费用)逐年提升,到2019年中国物流保管费用(即仓储费用)达到5.0万亿元,按照可比口径,同比增长7.4%。

2019年中国仓储业务量指数平均水平为56.15%,较2018年上升3.5个百分点,显示2019年全年仓储行业业务总量呈现稳中有升的态势,业务量增速强劲。

2020年初受新冠疫情影响,2020年2月业务量指数下降至30%,从2020年指数走势来看,3月份开始整体呈下降趋势,到2020年8月业务量指数下降至49.2%,在市场供大于求、库存高企的背景下,生产企业减缓扩大生产,以去库存为主,仓储业务量较前期有所下滑,仓储业务活动收缩,市场需求下降明显。

注:截止2020年11月初,2020年9-10月份数据还未对外公布。

2019年全年中国仓储业务利润指数均值为51.9%,同比增加3.1个百分比,显示出行业利润有所增长。2020年初受到疫情影响,在2020年2月份降到历史最低的24.3%,之后迅速回升,2020年10月份为50.6%,与2019年同期相比均有不同程度的降幅。整体来看,2020年国内仓储行业业务利润增长趋势明显下降。

2019年中国仓储行业主营业务成本指数为55.8%,较2018年上升2.3个百分点,显示2019年仓储行业成本支出增速在增强,行业降成本压力明显。到2020年受新冠疫情影响,仓储行业业务成本从三月份开始处于行业枯荣线以上水平,反映出企业运营成本不断上升,到2020年10月企业主营业务成本指数为53.7%,达到七个月以来高点,反映出企业成本支出压力较大。

从行业指数整体情况来看,业务成本指数整体高于业务利润指数水平,虽然行业利润有所增长,但成本不断增高对企业经济效益产生不利影响,2020年中国仓储行业仍然是依靠规模的低盈利发展模式,转变发展方式、降本增效仍需进一步落实。

竞争格局:

——仓储地产寡头竞争格局明显

近几年,电子商务蓬勃发展的推动下,我国仓储行业快速发展,仓储布局逐步向二、三线城市延伸。除了传统仓储地产企业持续发力,商业地产企业以及中外各类财团也纷纷跨界,先后进人仓储地产领域。随着我国电子商务和对外贸易的发展,以普洛斯为代表的传统物流地产商、传统房地产企业、电商企业、快递企业和金融机构纷纷进驻仓储产业项目,参与仓储行业的布局和发展。

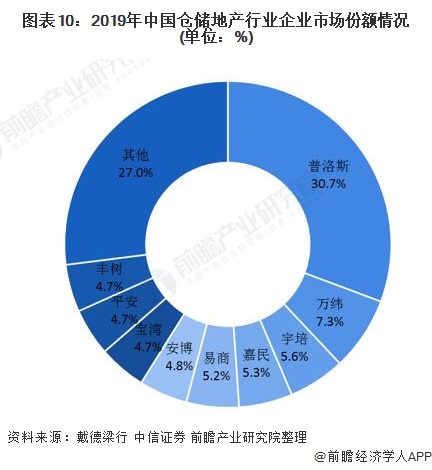

从仓储地产市场竞争情况来看,2019年中国主要仓储地产企业有普洛斯、万纬、宇培等典型代表企业,普洛斯占到30.7%的市场份额,市场寡头竞争较为明显。普洛斯作为国内规模最大仓储物流供应商与一体化解决方案提供商,提供现代化、信息化的智能仓储物流服务,在行业竞争中处于绝对优势。

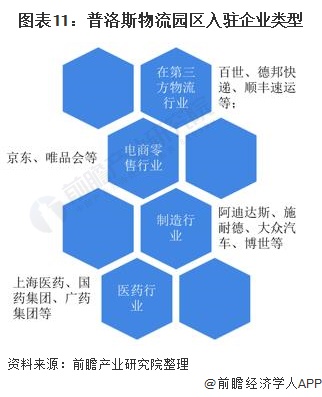

从行业龙头企业——普洛斯的客户类型来看,普洛斯选择合作的客户侧重于大中型客户,涵盖全球500强企业、跨国企业及国内大型企业集团等。从行业区分,则普洛斯的主要客户行业为第三方物流行业、电商零售行业、制造行业和医药行业。

——第三方仓储服务市场竞争分散

第三方仓储服务企业竞争较为分散,一方面是涉及行业广泛,包含电商、零售、机械、汽车等各种生产制造及商贸流通行业;另一方面是参与主体较多,提供仓储服务的企业包含自建仓储的生产制造企业、仅提供第三方仓储服务的企业等等,不同行业、不同类型企业都有不同的竞争特征。

发展趋势:智能仓储大势所趋

目前我国仓储物流行业正处在自动化和集成自动化阶段,未来随着信息技能的发展,仓储物流行业的发展将会联合工业互联网的技术不断向智能化升级。因此,智能仓储大势所趋,成为诸多企业和资本的布局重点。与此同时,电商巨头们纷纷推进智慧仓储物流体系建设。例如,包括阿里、京东、苏宁以及唯品会在内的企业就已明确提出了仓储物流体系定位与建设规划。从长远角度来看,预计未来国内仓储行业在技术和协同大升级的影响下,将进一步加速了仓储智能化和数字化的转型升级,朝向龙头化、差异化、国际化、服务化和智慧化发展,从而实现仓储乃至整体物流行业的降本提效。

以上数据及分析来源参考前瞻产业研究院发布的《中国智能仓储行业发展市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

——更多物流行业相关规划及数据分析请参考于前瞻物流产业研究院。

京公网安备 11010802022788号

京公网安备 11010802022788号