雷达卡

雷达卡

本文核心数据:黄酒产能、黄酒产量、黄酒销量

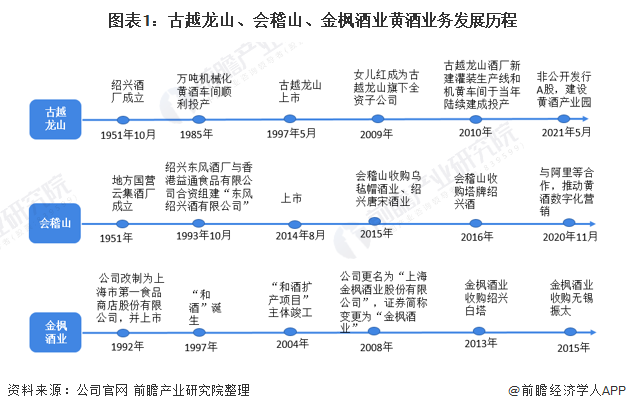

1、古越龙山VS会稽山VS金枫酒业: 布局历程

黄酒是世界上最古老的酒类之一。目前,我国黄酒行业龙头企业主要包括古越龙山(600059)、会稽山(601579)、金枫酒业(600616)等,三家企业黄酒业务发展历程如下:

2、黄酒业务布局及发展现状:

——品牌对比:金枫酒业黄酒品牌数量较多

古越龙山主要品牌有“古越龙山”、“鉴湖”、“状元红”、“沈永和”、“女儿红”等。“古越龙山”定位中国高端黄酒引领者,是中国黄酒行业标志性品牌,1988 年成为钓鱼台国宾馆国宴专用黄酒;“鉴湖”是绍兴黄酒第一个注册商标、浙江省著名商标。会稽山主要品牌有 “会稽山”、“西塘”、“乌毡帽”、“唐宋”等。金枫酒业有海派“石库门”、“和”、“金色年华”、“金枫”、“侬好”,苏派“惠泉”、“锡山”,浙派“白塔”等多个知名黄酒品牌。

从主要品牌上看,金枫酒业黄酒品牌数量较多。

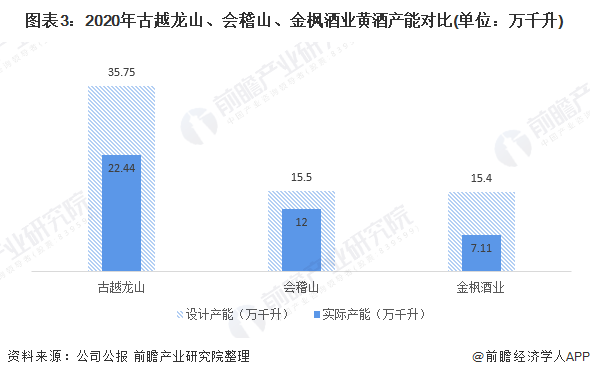

——产能对比:古越龙山黄酒产能较大,会稽山产能利用率较高

从产能上看,古越龙山现有古越龙山、女儿红公司、鉴湖公司三个主要工厂,2020年,三个工厂实际产能达22.44万千升,设计产能达35.75万千升;会稽山现有会稽山绍兴酒本部、嘉善黄酒、乌毡帽三个主要工厂,从主要工厂现有产能上看,会稽山绍兴酒本部现有产能较高, 2020年,三家工厂设计产能合计达15.5万千升,实际产能合计达12万千升;金枫酒业现有石库门公司、无锡振太、绍兴白塔三个主要工厂,从主要工厂现有产能上看,石库门公司现有产能较高,2020年,三家工厂设计产能合计达15.4万千升,实际产能合计达7.11万千升。

总体上看,当前,无论是实际产能和设计产能,古越龙山均高于会稽山和金枫酒业。

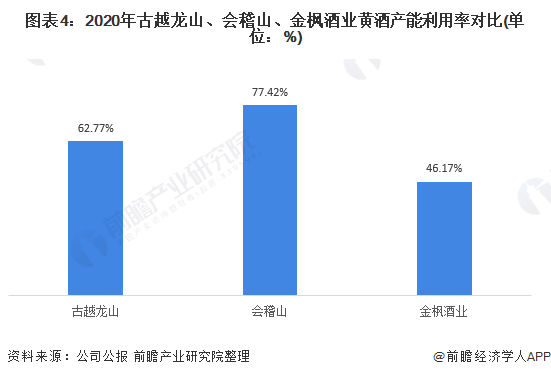

从产能利用率看,会稽山产能利用率相对较高,达77.42%;其次为古越龙山,产能利用率达62.77%。

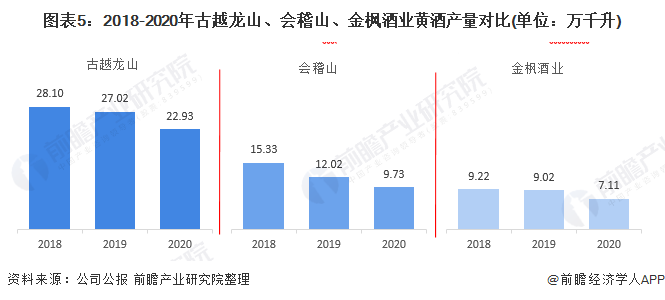

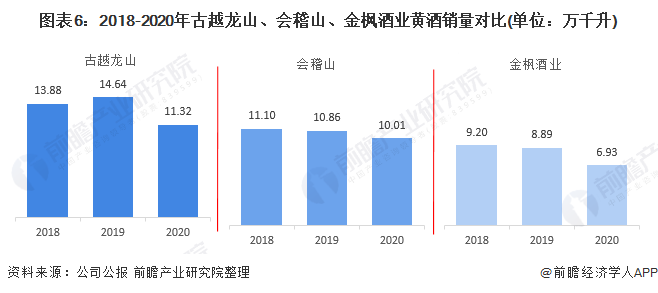

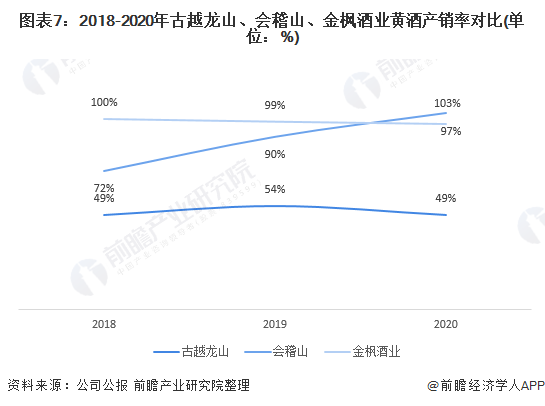

——产销量对比:古越龙山黄酒产销量较大,会稽山产销率较高

从产量上看,2018年以来,古越龙山、会稽山、金枫酒业三家龙头企业黄酒产量均逐年下降,总体上看,古越龙山黄酒产量相对较高。2020年,古越龙山、会稽山、金枫酒业三家龙头企业黄酒产量分别为22.93万千升、9.73万千升、7.11万千升。

从销量上看,2018年以来,古越龙山、会稽山、金枫酒业黄酒销量整体均呈下降趋势,古越龙山黄酒销量则要大于会稽山和金枫酒业。2020年,古越龙山、会稽山、金枫酒业黄酒销量分别为11.32万千升、10.01万千升、6.93万千升。

从产销率上看,虽然古越龙山产销量均大于会稽山和金枫酒业,但产销率却较小,2018年以来整体在50%上下浮动。反观会稽山和金枫酒业,2018-2020年,会稽山黄酒产销率逐年上升,2020年达103%,位居第一,金枫酒业黄酒产销率虽然呈下降趋势,但仍保持在95%以上,产销率仍然较高。

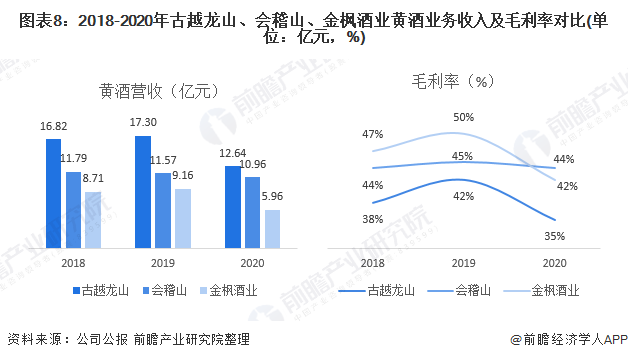

3、黄酒业务业绩对比:古越龙山黄酒营收规模领先

从黄酒业务的经营情况来看,2018-2020年,古越龙山黄酒营收规模明显领先于会稽山和金枫酒业,2020年,古越龙山、会稽山、金枫酒业黄酒业务营收分别为12.64亿元、10.96亿元、5.96亿元。

从黄酒业务的毛利率来看,2018-2020年,古越龙山、会稽山、金枫酒业毛利率均呈先上升后下降的变化趋势。其中,古越龙山毛利率明显小于会稽山和金枫酒业,2020年,金枫酒业、古越龙山毛利率大幅下滑。

4、前瞻观点:古越龙山更胜一筹

在黄酒行业中,黄酒产能决定了黄酒的产量,而黄酒业务经营业绩反映了企业的经营状况。基于前文分析结果,前瞻认为,古越龙山在产能、产销量、营收等方面占据较大优势,目前是我国黄酒行业中的“龙头”。

以上数据参考前瞻产业研究院《中国黄酒行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号