雷达卡

雷达卡

本文核心数据:全国城市和县城污水处理设施增长情况、工业用水量情况、工业废水排放情况、污水处理厂废水处理能力现状

工业废水处理需求仍较大

工业废水是指工业生产过程中产生的废水、污水和废液,其中含有随水流失的工业生产用料、中间产物和产品以及生产过程中产生的污染物。工业用水产生的废水如果随意排放往往会对周围的环境和生态造成不可逆的伤害。

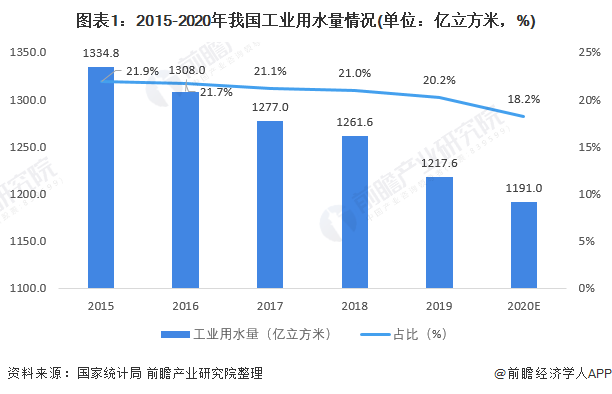

近年来为了减少工业废水的排放,我国首先从源头减少工业用水量,2015-2020年,我国工业用水量及占总用水量比例均呈逐年递减趋势。2020年我国工业用水量约为1191亿立方米,占比下降至18.2%。总的来看,我国工业用水管理效果显著。

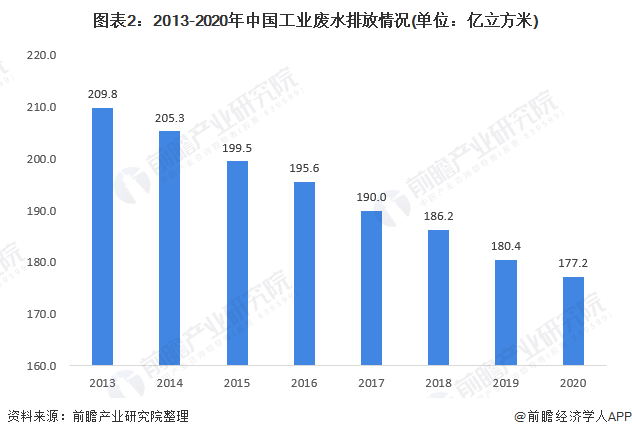

在我国工业用水量持续下降、工业废水处理能力和企业数量的不断增加以及工业废水再生利用水平的不断提高下,2010-2020年,我国对工业污染的治理已经取得了较大的进步,工业废水排放量总体上呈下降趋势。2020年工业废水排放量进一步下降为177.2亿立方米。但整体看来,我国工业用水量整体体量仍较大,工业废水处理行业仍面临较大的需求。

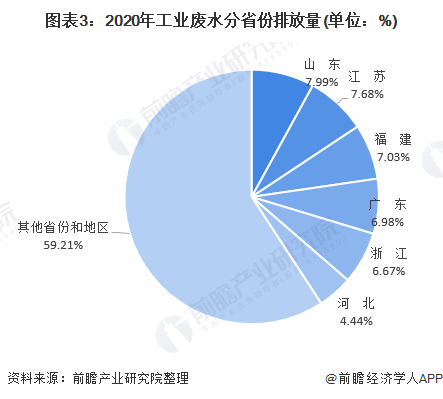

区域竞争格局:山东、江苏等工业大省占比较高

从行业区域竞争格局来看,前瞻通过各省份的各行业工业产值、工业用水量变化等数据测算得出2020年工业废水排放量前六大省份分别是山东省、江苏省、福建省、广东省、浙江省和河北省,分别占比7.99%、7.68%、7.03%、6.98%、6.67%和4.44%,合计排放占比达40.79%。

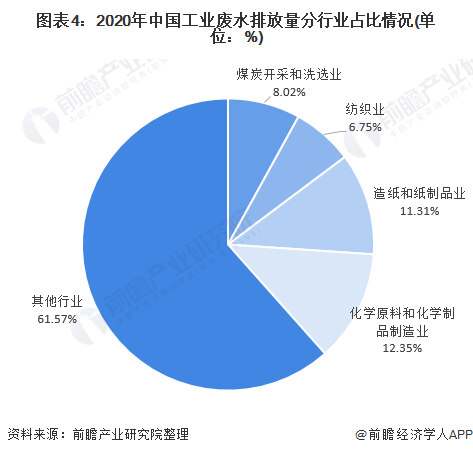

这些省份区域均主要是我国化工、采矿业或制造业大省。工业废水排放的区域特征与其上游行业有密不可分的关系,从上游工业废水排放源头行业分布来看,2我国工业废水排放量较为严重的行业主要是化学原料和化学制品制造业、造纸和纸制品行业、煤炭开采和洗选业以及纺织业。2020年该四个行业废水排放量分别占比12.35%、11.31%、8.02%和6.75%,合计占比达38.43%。

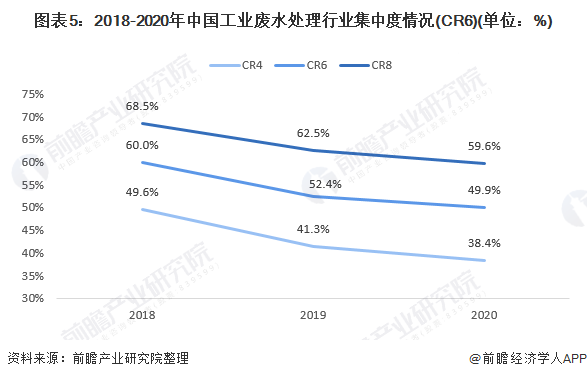

企业竞争格局:集中度下降,竞争愈发激烈

从企业竞争格局来看, 随着我国对工业废水处理行业的重视,越来越多的企业进入该行业,行业快速发展,2018-2020年,我国工业废水处理行业的CR4、CR6、CR8行业集中度逐年下降,2020年CR6的集中度为49.9%,首次小于50%。

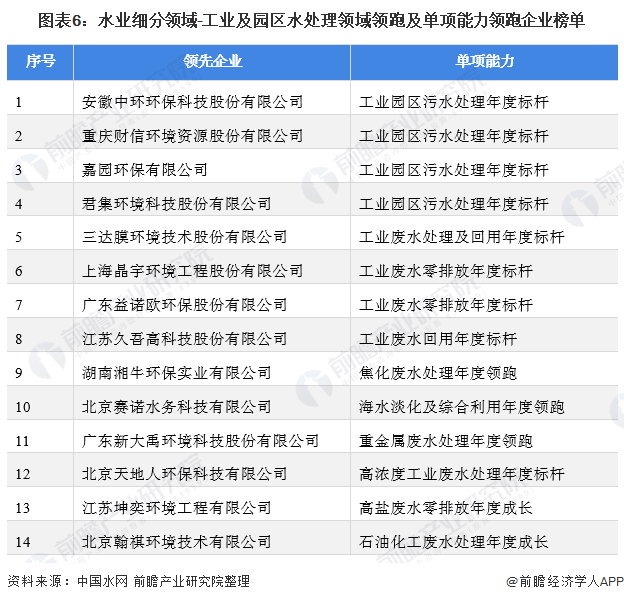

另外,据中国水网公布的2019年度水业细分领域-工业及园区水处理领域领跑及单项能力领跑企业榜单显示,共有14家企业入围“领跑企业榜单”,从榜单上可以看到,除了一些以往知名的水务处理公司,还涌现出了许多地方的水务处理企业,可见我国工业废水处理行业竞争愈发激烈。

尽管如此,但整体看来,我国工业废水处理行业集中度仍而处于中等水平,我国工业废水处理市场,还是基本由碧水源、北控水务、首创环保、重庆水务等大型的水务公司主导。

以上数据参考前瞻产业研究院《中国工业废水处理行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号