雷达卡

雷达卡

近年,我国生鲜农产品流通模式呈现多样化特点,产地直供、农超对接等模式相继出现,但农产品批发市场作为生鲜农产品供应链的重要环节,仍占据主导优势。目前国内农产品冷链物流市场呈现小而散的现状,分布在各产业链环节,且企业各自为战,区域竞争主要聚集在东部沿海及中部,分布不均。2020年以来,农产品冷链物流产业代表性企业的投资动向主要包括收购公司拓展业务、投资农产品冷链物流生产基地项目。

行业主要上市公司:目前国内农产品冷链物流行业上市公司顺丰控股(002352.SZ),京东物流(HK:02618),中国外运(601598),苏宁易购(002024.SZ),海航冷链(831900),海容冷链(603187),澳柯玛(600336),冰山冷热(000530.SZ)等。

本文核心数据:农产品冷链物流产业产业链,代表性企业区域分布图,中国规模以上农产品冷链物流产业产业园区分布情况,农产品冷链物流产业代表性企业冷库/冷藏车情况,产品冷链物流产业代表性企业投资动向

农产品冷链物流产业产业链全景梳理:农产品批发市场仍占据主导优势

随着交通物流的发展建设和冷链技术水平的提升,中国生鲜农产品冷链物流行业也随之强大起来,在带动一个农村建设发展的同时也减少了农产品的浪费。从农产品冷链物流供应链流程来看,其主要分为农产品生产种植、运输途中的冷链仓储服务和终端配送三个大的阶段,这也是农产品冷链物流的上中下游三个阶段。

近年,我国生鲜农产品流通模式呈现多样化特点,产地直供、农超对接等模式相继出现,但农产品批发市场作为生鲜农产品供应链的重要环节,仍占据主导优势。

目前,中国尚没有一家可以面向全球甚至全国的农产品冷链仓储企业,中国90%的冷链企业是区域性的,或者是以运输为主的,这两个特质制约了中国冷链的发展水平,导致行业至今没有出现特大型企业,国内农产品冷链物流呈现小而散的市场现状,分布在各产业链环节,且企业各自为战,其中供应链型企业最为集中,仓储型和配送型企业相对较少,但是无论是供应链型企业还是运输型企业,其发展基本上都以独立为主,很少有交流和合作,增加了信息交互成本。其中,涉及农产品冷链物流的企业包括:顺丰控股、京东物流、中国外运等。

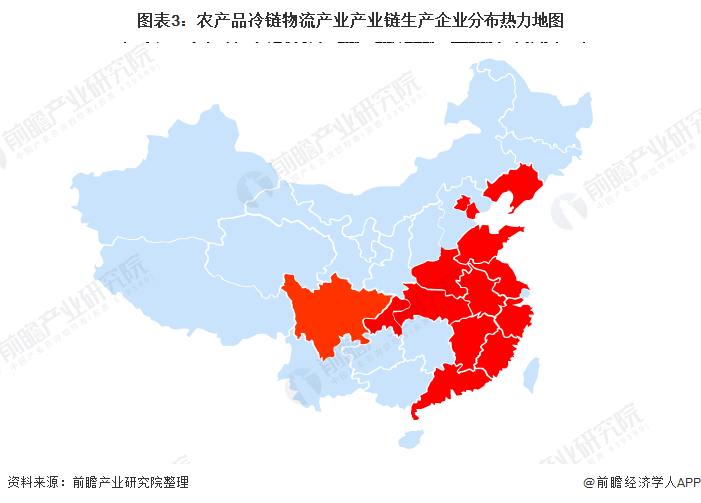

农产品冷链物流产业产业链区域热力地图:东多西少

从我国农产品冷链物流产业链企业区域分布来看,农产品冷链物流产业产业链企业东多西少,主要分布在沿海地区,其次是在河南、山东等地区。整体来看区域竞争主要聚集在东部沿海及中部农产品主要产区。

从代表性企业分布情况来看,北京、上海、广州、山东等地代表性企业较多,如京东物流、中国外运、顺丰、海容冷链等。

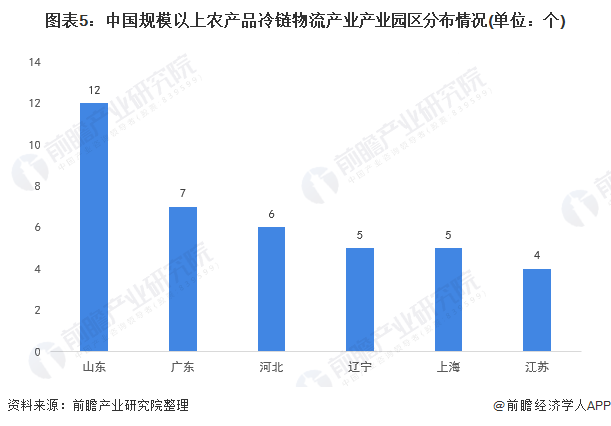

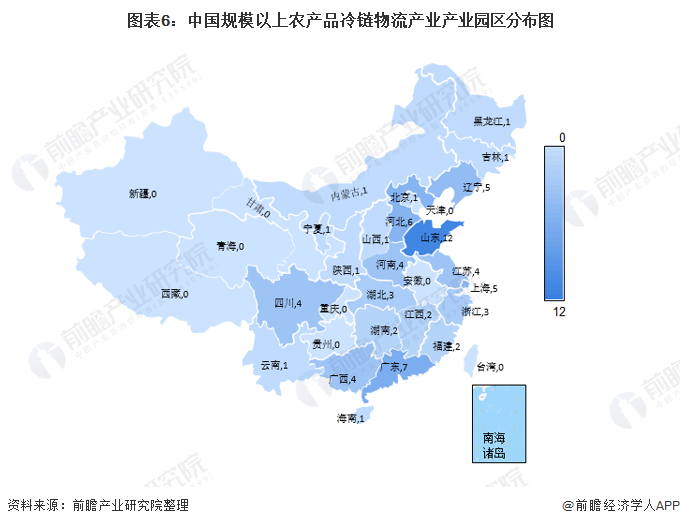

农产品冷链物流产业产业园区分布图:山东最多

根据前瞻智慧招商系统网站初步统计,目前我国规模以上的农产品冷链物流产业产业园区共有73个,主要分布在山东、广东、河北、辽宁、上海和江苏,其中山东共有12个。

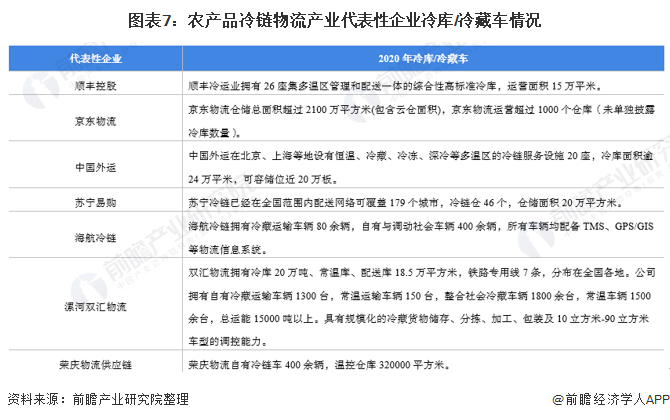

农产品冷链物流产业代表性企业冷库/冷藏车情况

目前,我国农产品冷链物流行业的龙头上市公司是顺丰、京东物流,这两家上市公司在原有主营业务物流的基础上,拓展农产品冷链物流,因其物流体系完整及资金背景强大,目前在冷链物流份额里面占比最高。据中物联冷链委《中国冷链物流百强企业分析报告》,顺丰冷运业务自2018年起,连续三年蝉联行业第一,2020度冷运业务收入达64.97亿元,同比增长27.53%。

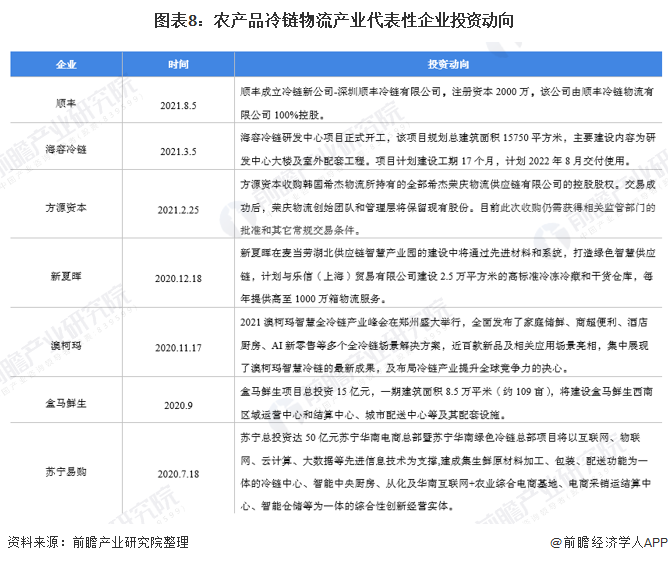

农产品冷链物流产业代表性企业最新投资动向

2020年以来,农产品冷链物流产业代表性企业的投资动向主要包括收购公司拓展业务、投资农产品冷链物流生产基地项目。农产品冷链物流产业代表性企业最新投资动向如下:

以上数据来源于前瞻产业研究院《中国农产品冷链物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号