雷达卡

雷达卡

如果有,那至少产生2个问题。

1.超发货币来自哪里?

2.超发货币是如何产生的?

问题1:

人民币的唯一源泉就是央妈,作为人民币作为法定货币的唯一发行单位和金融机构最后贷款人的双重身份,注定了中国人民银行是人民币的唯一来源。

问题2:

(1)第1部分超发:从出口贸易-商业银行-国内流动性(以点带面)

2001年加入WTO以来至今。这阶段的超发货币主要来自国内几万家贸易企业从国外赚回来的外汇,然后在银行结汇,把美元、欧元、日元等外汇都换算成人民币,也就形成了央行2001以来快速丰满的外汇占款规模。这部分净结汇导致的人民币(主要是企业利润部分)是超发货币,因为需求和交易都不是产生于国内需求,这也形成了2014年之前中国主要以外汇占款为锚的货币被动投放机制。

这部分货币首先进入了外贸产业链企业,然后再次通过买地扩厂、购买原材料、人员工资、税收、利息等等流入了各个领域。物价开始上涨,但由于工资存在刚性特征(工资是提前合同定价,一年能涨一次已属难得,不会月月涨),所以部分会流入工资,当然物价(吃穿住用行)在经济热火发展的大背景下是可以出现结构性较大波动。

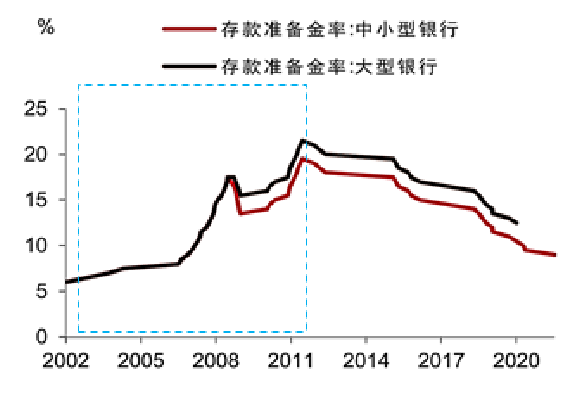

央行从2001年开始为了防止这部分超发货币导致全面性通胀,仅2002-2013央行就上涨了35次法定准备金率,单大型银行的法定准备金率从2002年的6%,提高到了2011年6月的19.5%,但现在的货币发出去就犹如泼出去的水,不再是陈云同志当年用“伊拉克蜜枣”就能解决中国通胀问题的供销社时代了。

(2)第2部分超发:当中国货币发行机制的改变遭遇了房地产饥渴(以面带面)

2014年,外汇占款开始回落后,央行开始创设各类货币政策工具向商业银行注入流动性,使货币投放方式由之前的外汇占款主导演变成了以”对其他存款性公司债权“主导,货币主要发行机制开始转向锚定“对银行债权”。

所以大家熟知的MLF、TLF、TMLF、以及PSL等央行货币政策工具的规模自2014年开始逐年迅速走高。

之所以增长较快,正是因为商业银行大肆对房地产企业、居民各类购房消费提供源源不断的贷款,使得商业银行开始患上资金饥渴症,不得不频繁靠”央行“输血。

房地产企业缺资金,银行给;个人购房没钱,银行给;房地产各色供应链企业(钢铁、水泥、建筑、装饰等等产业)没钱,银行给...,然后银行没钱,只能”央行“给,以此往复,就这样整个社会货币流动性很快就起来了。

结果就是,房企有钱-不断开发,居民有钱-拼命买房,银行有钱-拼命信贷,2019年政策监管之后银行不能直接输血房企,改借道信托、资管等影子银行继续输,房企借贷资金规模大,资金成本高,银行开心的不亦乐乎...结果各类围绕地产为中心的各类信贷交易最终把GDP搞上去了,也把居民部门、金融部门和央行的资产规模搞的虚胖。

疯狂十年下来,房地产俨然已成为全面性的各国民部门信用扩张的终极催化剂。

自经济政策转向”降杠杆“以来,这个债务驱动循环开始愈发吃力,遇到全球经济逆周期,债务风险开始按下葫芦浮起瓢。

图片来源:芬田财经2022宏观经济分析《势》PPT课件

(评分机制最高加5金币)

(评分机制最高加5金币)

京公网安备 11010802022788号

京公网安备 11010802022788号