雷达卡

雷达卡

行业内主要企业:航发动力(600893)、中航西飞(000768)、中航沈飞(600760)、中直股份(600038)、洪都航空(600316)、中航重机(600765)、日发精机(002520)

本文核心数据:中国飞机制造行业市场集中度、中国飞机制造行业市场份额

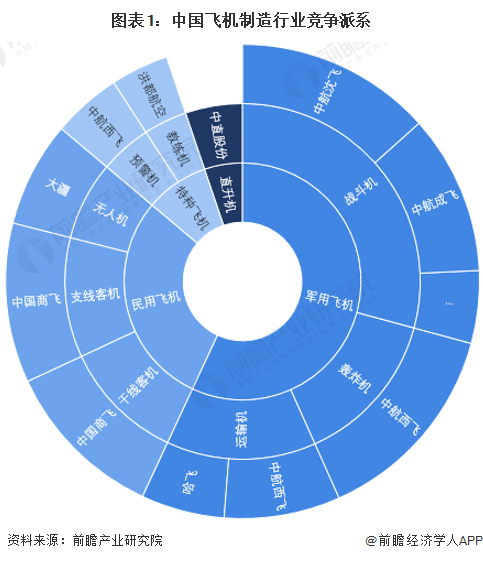

1、中国飞机制造行业竞争派系

飞机制造行业具有较高的资金、技术与资质壁垒,因此国内的飞机制造行业的主要市场参与者均为国有集团企业。在国内的飞机制造领域,形成了以中国商飞和中航工业集团为双核心的民用军用飞机制造体系。

2、中国飞机制造行业市场份额

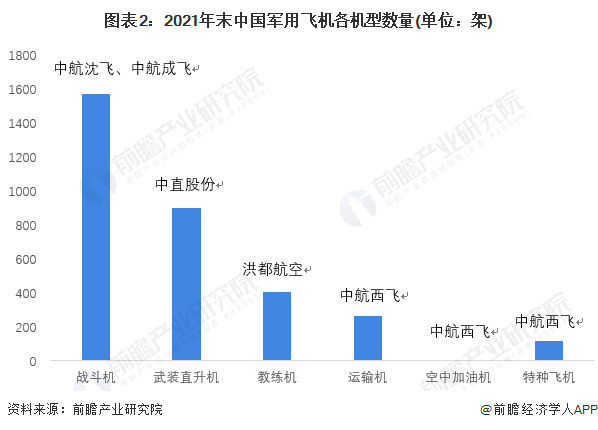

——军用飞机

根据《World Airfoce 2021》的数据,截至2021年末,我国军用飞机的机队规模为3260架,其中战斗机1571架,武装直升机902架,教练机405架,运输机264架,空中加油机3架和特种飞机115架。

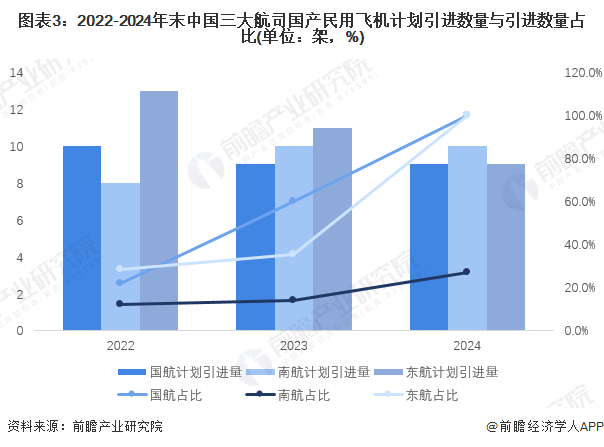

——民用飞机

由于我国民用飞机制造起步较晚,截至目前为止,国内进入民航市场的机型仅有中国商飞的ARJ-700型支线飞机,国产干线大型客机C919尚未取得适航证,CR929仍旧在研发之中,因此在民航飞机领域,国内飞机制造商的市场份额较低。

从机队引进计划方面来看,根据我国三大民航龙头企业2021年的年报,在2022-2024年的机队引进计划中,中国商飞系的客机引进量占比在不断提高。

3、中国飞机制造行业市场集中度

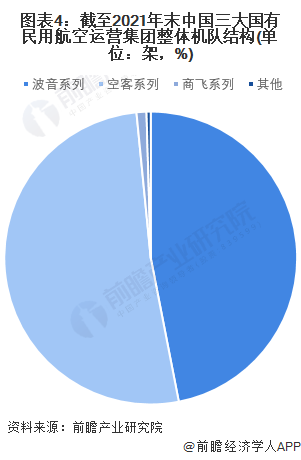

以我国三大国有民用航空运营集团东航、南航和国航2021年末的机队构成来看,我国民用在营的民用飞机依旧被波音和空客两家国际巨头所垄断。

整体来看,截至2021年末,我国三大国有民航运营集团共有飞机数量2376架,其中,波音系列客机1115架,占比46.93%;空客系列客机1224架,占比51.52%;而中国商飞系列客机仅有26架,占比1.09%。

分开来看,中国国航与东航较为偏爱空客系列客机,而南方航空则引进了较多的波音系列客机。

4、中国飞机制造行业企业布局及竞争力评价

飞机制造行业的上市公司中,以航空工业集团下中航沈飞与中航西飞业务助力最强,分别是我国战斗机与军民用中大型飞机的龙头制造企业。

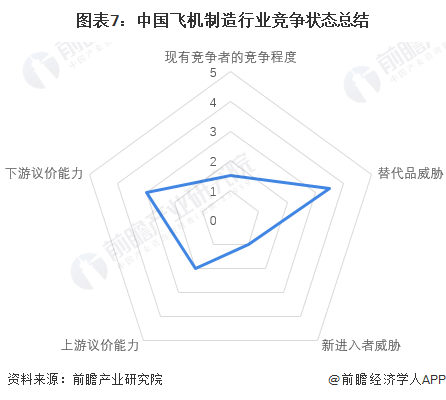

5、中国飞机制造行业竞争状态总结

从波特五力模型角度分析,对于目前我国的飞机制造行业而言,由于极高的技术、资金、资质等壁垒的存在,行业的现有竞争程度、新进入者的威胁以及上游的一家能力都相对较低。在替代品威胁方面,由于国内高铁的的快速发展,表现出了对民航运输的极大替代性。

京公网安备 11010802022788号

京公网安备 11010802022788号