雷达卡

雷达卡

随着中国私募股权投资的发展,人们越来越多的关注到一家家上市公司在 IPO 之前在一级市场的融资历程。对于企业而言,如果把成功上市作为一个节点,那么他们在上市之前是否有过一级市场的融资?不同行业的企业融资选择是怎样的?又导向了怎样的结果?在疫情时代、中美脱钩的新环境下,近两年上市的中国公司又有怎样的特点?他们走过的路是否对后来者有一定的借鉴意义?基于以上疑问与好奇,新经济创投数据服务商 IT 桔子团队经过大量数据统计分析后正式发布《中国上市公司一级市场融资历程分析报告》。本报告以已上市的中国企业为主要研究对象,试图总结这些企业在一级市场的经历以及上市时的选择:

其所在行业与上市地是否有相关性?

VC/PE 对不同上市地的企业渗透率有多大?

不同上市地的企业在上市前融多少轮?多少钱?

报告分为以下五个章节:

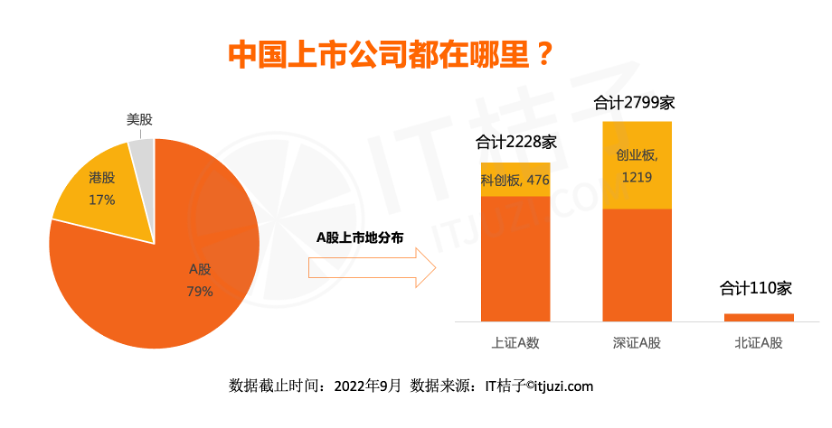

据 IT 桔子统计,截止到 2022 年 10 月,中国上市公司合计超 6480 家,其中 A 股合计 5137 家,美股 229 家,港股超 1110 家。

注释:本文及报告内「中国上市公司」指注册在中国境内的公司,上市地主要包括 A 股、港股、美股等。

十年来时路——中国上市公司在一级市场的历程变化

近十年中国上市公司数量呈波动上升趋势。2017 年为前几年最高值,达 444 家。2018 年上市节奏大幅下降,仅有 198 家。2019 年-2021 年逐年上升,2021 年为 587 家,为近 10 年最高点。2022 年前 9 个月,合计有 288 家中国企业实现上市。从近十年中国上市公司总募资金额来看,基本也呈上升趋势。自 2012 年的 338 亿增长至 2019 年的 3728 亿,7 年翻了超 10 倍。2020 年总募资金额升至 6953 亿,较上一年近乎翻倍,这一年中芯国际上交所上市,募资超 500 亿;2021 年总募资金额基本去 2020 年持平,2021 年中国电信上交所上市,募资 471 亿。2022 年前 9 个月,总募资金额为 3942 亿。中国公司上市地主要有 A 股(包含深交所、上交所、北交所),港股(港交所)、美股(包含纳斯达克及纽交所)。由 IT 桔子统计数据可知,A 股始终是中国新经济企业上市的主阵地,除此之外港股也占有一席之地。

2012 年中国上市公司在一级市场有融资的企业中,有 28 家获投 1-3 轮,占比超 90%,获投 4-5 轮的有 2 家;2013 年-2018 年,上市公司在一级市场获投 1-3 次的企业占比呈「倒 V」型,中间年份集中在 80%-95% 之间,两端则占比在 60% 左右。自 2019 年起,在一级市场获投 1-3 次的企业占比基本稳定在 70%-80% 左右,也是自 2019 年开始,一级市场企业获多轮融资再上市的比例增多,4-5 次占比每年均超过 10%,6-10 次的占比也基本接近 10%。疫情以来近两年,一级市场也出现融资 10 次以上后上市的案例,如滴滴出行、优客工场等。

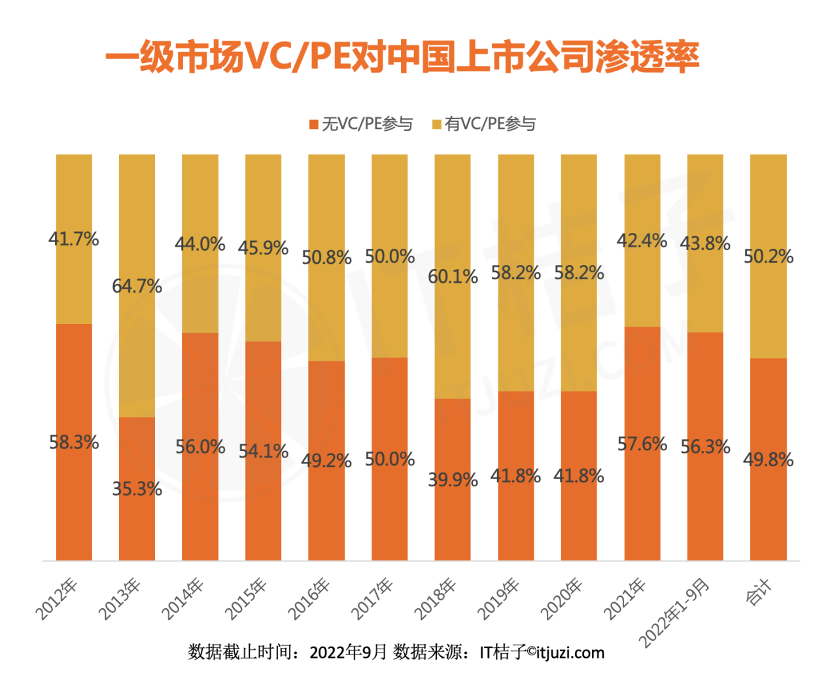

报告显示,过去十年里,随着资本市场板块的丰富、中国公司批量的成长,每年能上市的公司数量实现了阶梯式上升,每年上市的公司数量从 2012 年的几十家,增长到 2021 年的近 600 家。资本市场发展繁荣。其中不变的是:中国公司上市的主流地方几乎始终是 A 股,港股和美股占比多数时候是个位数。上市公司的类型多数仍是传统制造公司,声势较大的互联网公司在每年上市公司中占比在 3% 以下。变化的是:越来越多的上市公司在一级市场进行过融资,也就是 VC/PE 的渗透率有了提高——从 2012 年的 41.7% 提升到 2020 年的 58.2%。

有过一级市场融资的上市公司,80% 融资在 3 轮以内,50.2% 融资总额在 1 亿元以下。人民币始终是融资主流。在多个趋势图中,我们看到「2020 年」成为一个数据拐点——疫情的发生与持续、中美脱钩的影响,对创业公司的成长影响、对中国公司赴美上市、对美元基金的募资等都产生了影响。因此,报告用较大的篇幅聚焦到「2020 年到 2022 年 9 月」——即近两年的中国上市公司作为关注目标来分析,看看「新环境」下上市的中国公司呈现怎样的状态。

以大家的身家估计不是为了那五个币而回复。我发币也是为了引流,但后来发现,回复的总是那些老面孔,大多数还是在沉默

以大家的身家估计不是为了那五个币而回复。我发币也是为了引流,但后来发现,回复的总是那些老面孔,大多数还是在沉默 这证明了管理学上的一个道理:物质激励只会在一定条件下起作用

这证明了管理学上的一个道理:物质激励只会在一定条件下起作用

京公网安备 11010802022788号

京公网安备 11010802022788号