雷达卡

雷达卡

这类以高济医疗和全亿健康为代表。2017年,高瓴资本成立高济医疗,开启“买买买”模式。在短短两年时间内,财大气粗的高济医疗通过并购拥有了一万多家实体门店,一举成为国内第一家实现门店破万的药店企业。从2019年起,高济医疗放慢扩张步伐,进入深度整合期。对被收购企业从供应链、组织架构、文化、品牌、财务等方面进行整合。

投资机构亲自参与公司孵化和运营的代表还有全亿健康。全亿健康在2016年由基石资本发起设立,2017年弘毅投资成为其第二大股东。全亿健康也可谓是“为并购而生”。近年来,全亿健康接连将一些区域连锁龙头药店收入囊中,进入了江苏、浙江、四川、河北等省份。目前,全亿健康拥有直营门店总数超过2600家。2021年5月,基石资本及弘毅投资退出全亿健康,将持有股份转让国际PE巨头KKR。该交易成为近年中国医药流通领域最大的控股型并购交易。

第四类参赛者是不知名股东名下的单体药房和中小型连锁药店。

目前多数单体药店正面临内外交困,生存空间越来越窄。外部大中型连锁药店攻城略地,国家政策约束力不断加强。这类选手自身软硬实力存在先天不足。按照商务部提出的到2025年“零售连锁化率接近70%”的目标,未来3年,国内将有7.5万家以上的单体药店面临淘汰、并购、加盟。不仅是单体药店,许多中小连锁也面临相似的境遇。在与线下大型连锁和线上电商的竞争之中,规模小的药店在采购成本、获客能力、经营管理等方面难以占据优势。内卷之下, “大鱼吃小鱼”的情况会持续上演。

纵观线下零售药店,正在经历从“诸侯割据”向“群雄逐鹿”演变。目前门店近万、破万的头部连锁药店有七家:国家队的国药控股、资本队的高济医疗、A股的益丰药房、老百姓、大参林、一心堂,民营批发企业的好药师。这七家在竞赛中,已经和其他选手拉开了差距。他们之中,未来谁是线下药店王者?

未来王者

线下零售药店护城河低,所以经营难度高,赚的是精打细算的钱。不扩张不行,而负债率太高也不行;店面形象差不行,装修太好又导致资本支出上升;位置差不行,位置好就意味租金高;店员学历太低不行,高学历就意味着成本;只卖名牌药没有利润,只卖高利润的自主品牌没有顾客。很多门店药品的销售价格是进价的一倍以上,但净利润率却难以达到10%。这主要是因为很多门店年收入不到100万元。房租、员工、营销都是不小的开支。经营线下药店需要在各种矛盾因素之间不断取舍,以求尽量取得最优的平衡。药店需要在控制成本的前提下,增多产品品类、提高品牌认可度、提升服务质量、增加消费者粘性、打造专业化形象。

下面分析各类竞争者的情况。国药、上药、华润医药下属的零售药店,看起来是天生赢家,其实不然。国药控股之下的国大药房在网络布局、品牌形象、资金实力等方面,看似稳坐了零售药店行业“江湖老大”的地位。然而其整体运营效率却不高。国大药房的毛利率约为25%,而净利润率仅约为1%。2021年,国大药房营业收入为224.8亿元,实现净利润1.84亿元,净利润率0.82%。2022年上半年营业收入111.5亿元,同比增长2.84%,实现净利润1.41亿元,净利润率1.26%。上海医药旗下的药品零售毛利率显著低于国大药房,约为15%;而华润医药旗下的药品零售分部的毛利率约为10%,净利润为负值。国有药店存在成本控制等问题,如果不能有效改变,规模则不能继续扩张,难以成为业界王者。

九州通的办法很巧妙,基于自己的供应链优势将中小型药店吸纳进来,做这些药店的整合者。2021年底,“万店联盟”计划(好药师)已实现自营及加盟药店 6138 家,覆盖全国28个省市。截至2022年9月30日,公司旗下好药师已拥有直营及加盟药店10016家,门店数量破万,2022年全年预计可以达到11000家门店。一年门店数量增长5000家,扩张迅速,证明了模式的生命力。然而与四大连锁药店相比,九州通的难点在于队伍太杂,难以做到精细化管理。如果一些加盟店发生违规经营行为,九州通难以管理到位。当出问题的加盟店多了,就会影响品牌。

当品牌价值消失,负循环开始,整个大厦都有坍塌的风险。由于商业模式的固有缺陷,九州通的未来会遭遇不少挑战,成为王者之路注定更加艰辛。资本擅长整合资源,高济医疗利用资本优势仅两年就成为中国第一大连锁药店。这类药店在精细化管理方面面临挑战。每个子品牌的药店原来有不同的管理方式和管理团队。新来的职业经理人是否了解当地情况?他们发出的指令,能否有效执行?高济医疗已经拥有60多个子品牌,融合会成为一大困难。如果子品牌不能相互融合,不能形成合力,不能提升品牌价值,那么就仍然是一堆散兵游勇。如今的高济医疗步伐慢了下来,已经出现了消化不良的迹象。

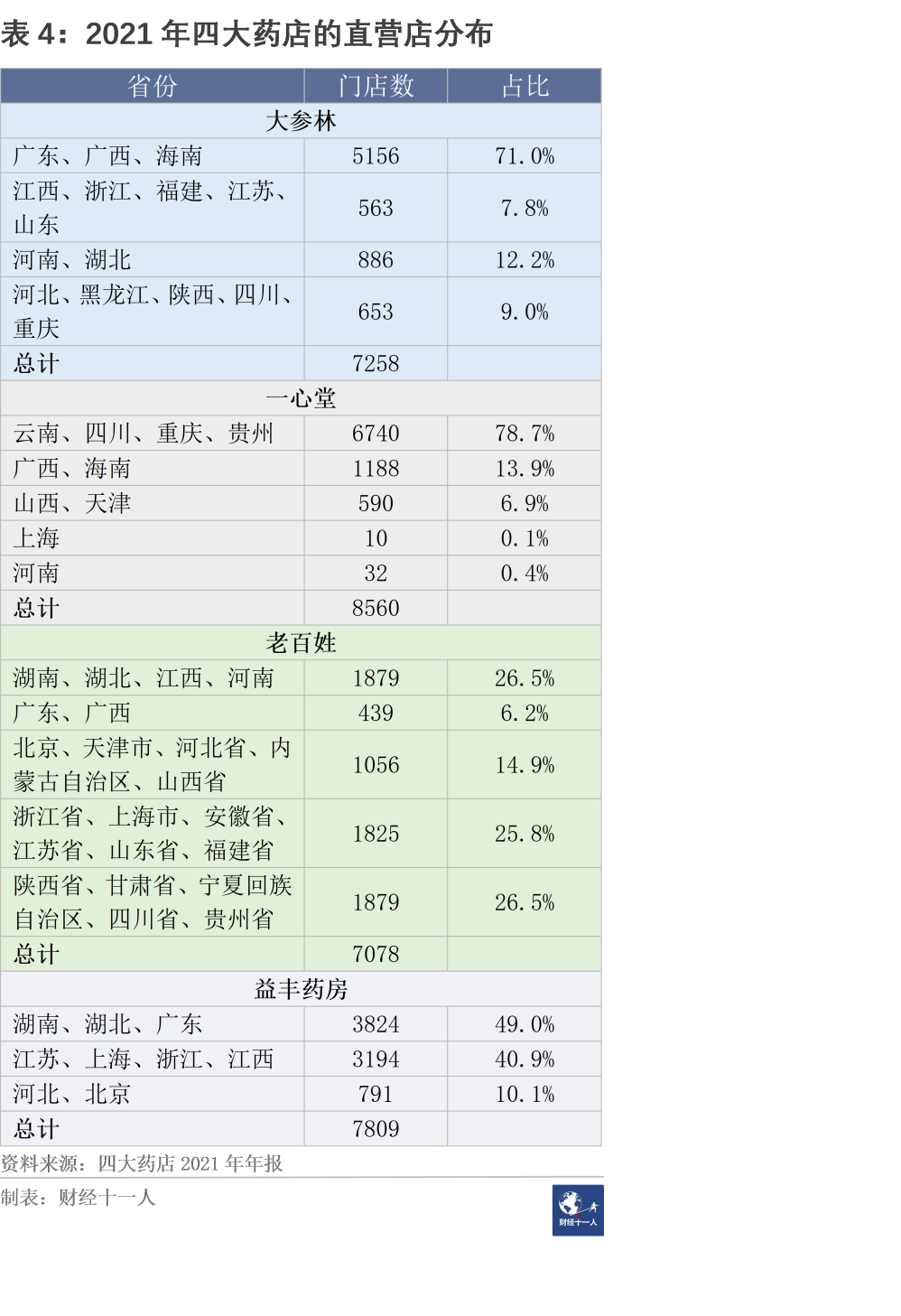

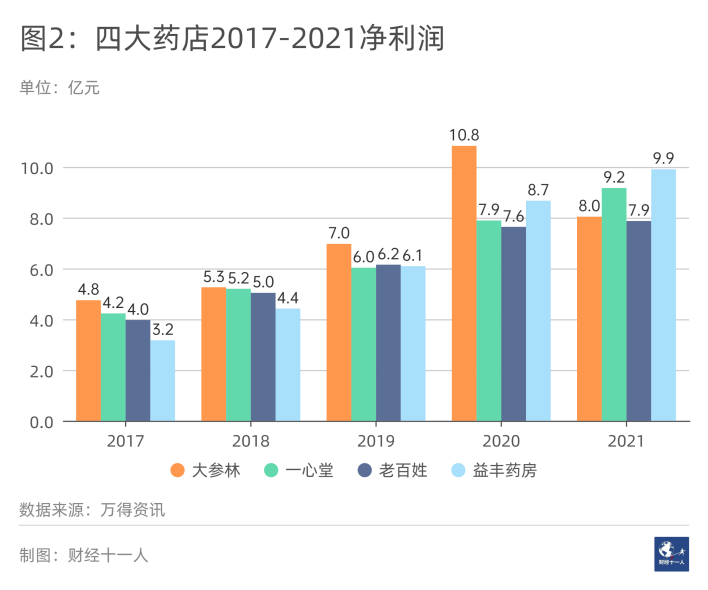

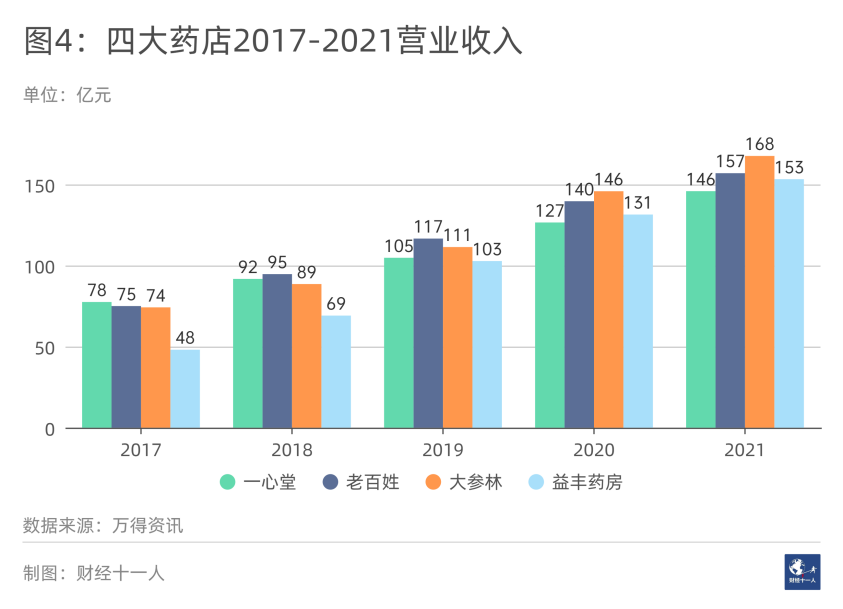

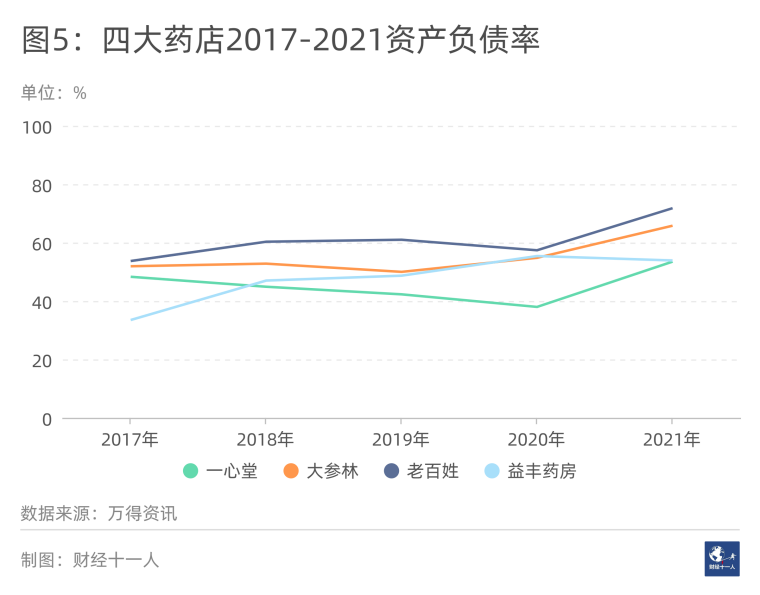

目前看,最有可能成为线下王者的选手是四大上市连锁药店。四大药店都起源于区域药店,对大本营地区的用药习惯等关键知识有深入了解。经过多年耕耘,通过高密度布点,形成了规模经济。在重点区域占领了消费者认知,群众基础良好。然后,通过复制模式布局全国。一般来说,在一个区域内,布点越密集,营业、利润、坪效等数据越优良。表4是A股四大连锁药店在各个区域的门店数量。图2-图5分别是它们历年的营业收入、净利润、归母净利润、资产负债率情况。

老百姓的布局过于分散,7078家直营店分布在22个省份。而益丰在湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京九省市共开设了7809间直营门店,其中湖南、湖北、广东三省布局了3824间。大参林布局重心也非常明确,在广东、广西、海南三省布局5156间。企业聚焦在一定区域内进行门店扩张,管理成本较低,比较容易实现盈利。但如果在全国分散进行,公司将面临盈利压力,管理难度也较高。老百姓门店布局的区域密度不够大,导致2020年之后净利润最低。同时2021年,其资产负债率高达72%,为四家中最高。目前看,发展潜力小于益丰药房和大参林。

所以,未来线下药店的王者有可能在大参林和益丰药房中诞生。但是这两个公司也存在明显的隐忧。第一,负债发展,负债率高。2021年大参林和益丰药房的资产负债率分别为66%和54%。高负债率会影响企业的门店扩张,而且增大了企业发展的风险。如果未来经济下行,或者线上药店冲击,导致线下药店毛利率降到30%以下,负债发展模式就很可能经历考验。第二,商誉高。2021年大参林和益丰药房的商誉分别为20.6亿元和37.2亿元。商誉始终是一种风险。在行业萧条期,商誉减值会让企业雪上加霜。第三,大参林和益丰药房的收益上升更多来源于外生,而内生增长不足。2021年大参林和益丰药房门店数量增加了36%和30%,但营业收入分别增长了14.9%、16.6%,净利润分别增长了-25.7%、14.3%。除了自身的问题,大参林和益丰药房还会受到线上药店的挑战。

线上药店对A股连锁药店的挑战

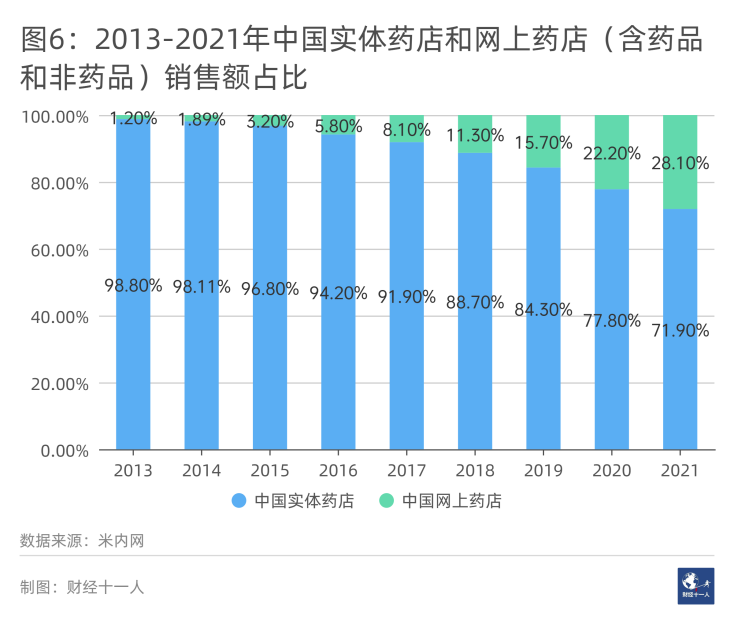

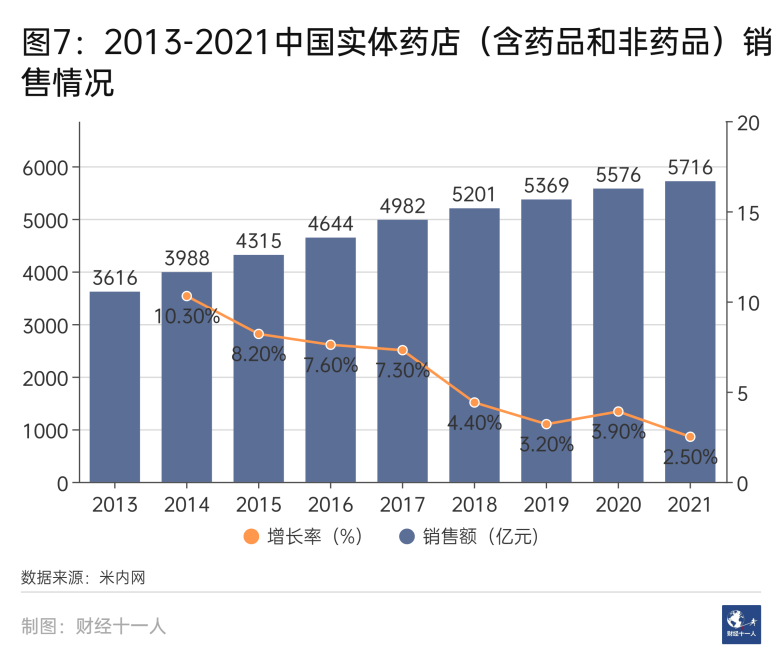

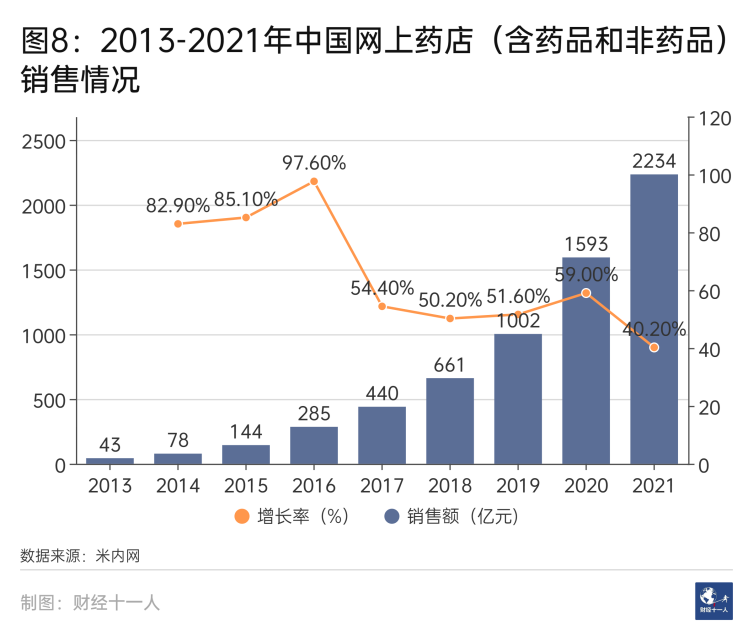

线下药店最大的威胁来自于线上对手的竞争。图6-图8显示,从2013年开始,网上药店的销售额占比不断攀升。这个趋势仍会延续。

目前,业内很多人并不看好叮当健康的未来。2021年5月,泰康人寿等18名机构股东集体退出。“叮当快药主打即时用药,而即时用药的需求量本身比较小。如果不是很着急,消费者想不起叮当。”一位业内人士说。叮当快药作为低频APP带有天然劣势,不得不越来越多地依赖平台流量。2018年叮当健康自营平台的收入占比52%,但从2019年开始,第三方平台收入反超。2022年,第三方平台收入在总收入中占比已经超过70%。叮当不被看好,还因为资产过重,而且药品相对更贵。一位习惯网购药物的消费者说:“叮当虽然最快,但也最贵。对比一些常见药品,有些品类叮当上的价格可以比京东贵30%。”

线上药品零售王者会在京东健康与阿里健康中产生。它们会给线下药店带来诸多挑战。首先,网络售药有固有的优势:品类齐全、容易比价、价格低廉、没有销售人员推销误导、送货上门。早期的医药电商以价格优势从器械、计生和保健品入手,逐步向“脱发”“祛痘”“避孕”“减肥”等品类渗透,而后覆盖“感冒”“消化”“妇科”等常见病品类,未来会向处方药市场延伸。笔者认为,3-5年内线下药店大概率还占据大部分市场。一是因为网上购药的习惯还需要培养;二是医保对于网上购药未实现覆盖;三是网络问诊和售药自身还要解决一些技术问题。

但时间是站在网上售药一边的。第一,习惯网购的45岁以下人群正成为购药的主体。第二,医保覆盖网上售药是未来的趋势。网上药店实力更强,可以和更多药企形成更加牢固的共生关系,信息反馈更快,拿到稀缺货品也更有保证。随之大数据积累,未来“仓储+配送+在线医师指导+客服”的模式将从成本到效果,全面超越线下药店。线下药店模式资产重,风险大,而线上企业的模式非常轻。扣除多余现金之后,2021年京东健康净资产接近于零,但营业收入超过300亿元。

京公网安备 11010802022788号

京公网安备 11010802022788号