雷达卡

雷达卡

正在退场的技术

2021年,京东方营收2193亿,净利润258.31亿,同比暴涨412.96%;另一家面板厂华星光电营业收入1635亿元,净利润149.6亿元,同比增长195.3%。就连二线的维信诺也业绩爆表,营收增长高达32.32%。业绩的爆发,其实早在2020年的下半年就埋下伏笔:华星光电接手了三星苏州工厂,后续又拿下三星在美国和韩国的LCD专利;京东方收购了中国电子旗下中电熊猫的8.5代线产能。

与日本和台湾地 区鏖战近30年后,韩国人退出了这场残酷游戏。标志性事件是今年5月,三星旗下8.5代工厂完成了最后的投片生产,彻底关停。

中国LCD大获全胜的同时,另一个事实也浮上水面:在新的的OLED面板领域,LG垄断了大尺寸面板,三星垄断了小尺寸高端面板,韩国人又一次走在了前面。

2016年,消费电子产业最大的甲方苹果正式加入AMOLED阵营,三星拿下苹果的独家供应。此后很长时间里,三星都是iPhone旗舰款AMOLED屏幕的独家供应商。索尼的高端OLED电视,面板几乎都由LG供应。

所谓AMOLED,可以理解为OLED面板的一种小尺寸版本,由于具有能耗低、可以弯曲的特点,大多用在手机上。早在2006年,宝岛厂商友达光电就率先量产AMOLED面板,但由于成本太高,又缺少下游品牌使用,只能眼睁睁放弃。

2017年,随着苹果发布12寸MacBook,靠着入门级的13.3寸MacBook air面板留在苹果产业链的友达被无情踢出,三星和LG几乎垄断了MacBook的面板供应。

除了OLED,面板产业目前还有两条新路线:Mini LED和Micro LED。前者虽然在绝对色彩质量上不如OLED,但胜在成本和量产难度低;后者则是Mini LED的“终极形态”,但目前尚未量产。因此,很多公司认为Mini LED只是一种“过渡技术”,并未投入太多资源。

但无论如何,一个关于面板产业新的行业共识正在诞生:经历了三十年的行业混战,LCD技术走向了尾声。

目前,京东方凭借OLED面板成功打进苹果产业链,Mini LED下游应用较少,只有少数电视和笔记本使用。Micro LED尚在襁褓,是一片充满未知的创业热土。换言之,中国大陆用了十多年的时间和上千亿的财政补贴,换来了一个快要过时的技术。

这样的成本与回报,真的值得吗?

尾声

日本的存储,韩国的芯片,中国大陆的面板,它们都不是一个传统意义上大获全胜的故事。

电子产业的残酷性在于,所有的胜利往往都是短暂的休战期。胜利者既要提防后来者追上来,又时刻面对技术路线的变化,冒着巨大风险押注,想要退场,又对不起先前巨额投资,只能死扛。强如台积电,也不得不面对越来越高的资本开支,以维持领先地位。

在知名分析师赵晓光的书中,他这样评价中国大陆对面板产业的扶持:为面板甚至光学上游,培育出一批优秀的材料和设备公司产业的发展,从来不是简单的有设备、成本低、服务好,就可以解决问题。他们是相互关联的,一荣俱荣,一损俱损。

以劳动密集型产业带动出口导向型经济,再通过政府主导的产业政策实现产业升级,这种模式被称为“东亚模式”。在东亚三国许许多多产业起落里,都能找到它的影子。

“技术创新”也好,“产业升级”也罢,它们听上去都是根正苗红的好词,是官员口中提振国力的运筹帷幄,是学者眼里事半功倍的灵丹妙药,是媒体笔下造福人民的必由之路。

但在长达十多年的漫长追赶期里,面对恐怖的技术差距,产业界需要面对的绝望往往是普通人难以想象的。既无封狼居胥的豪迈,又无乌江饮恨的悲壮,很多人经历的不过是义无反顾之后的一无所获。

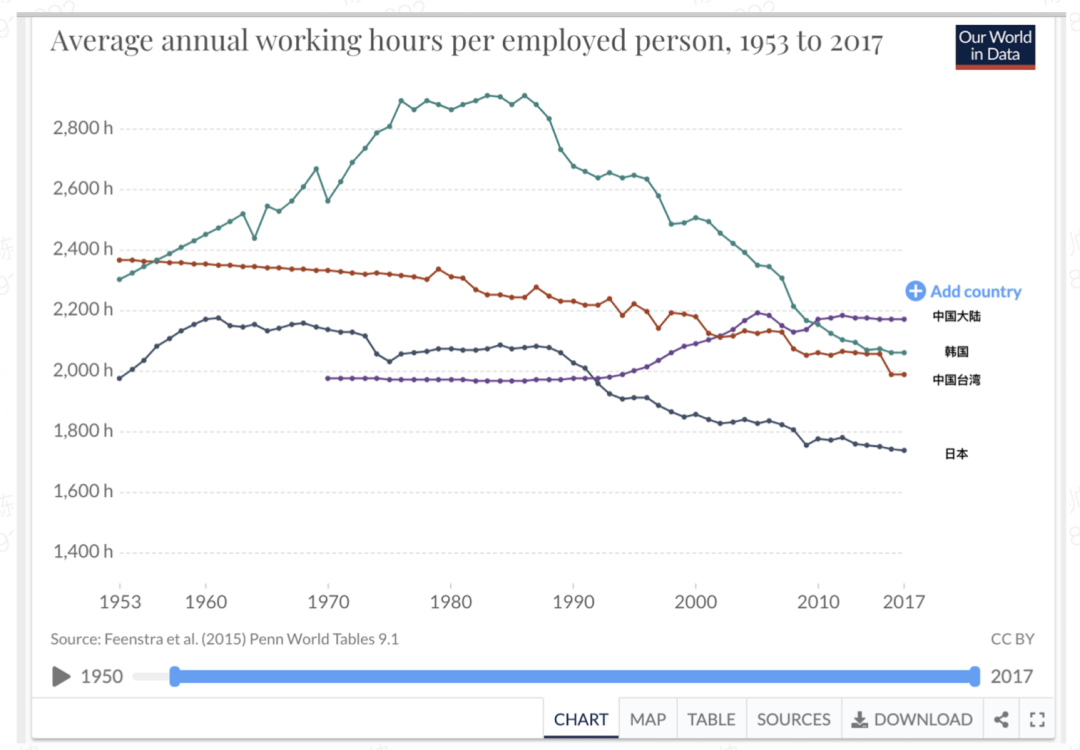

东亚经济体的年均工作时间变化

地理意义上,东亚并不算一片丰饶沃土。也许正因如此,才孕育了这种特殊的发展模式,以及几个经济体在各行各业的恩恩怨怨。

一个产业的走向,一个群体的命运,有时就是这么被描摹的。

京公网安备 11010802022788号

京公网安备 11010802022788号