雷达卡

雷达卡

2.计算方式:

1.MPEG模型:该模型假设在预测的有限期内,非正常收益增长率的期望变化率非零。该模型最大优点是:对股利政策没有其他的限定,能更好地解释单个企业的预期收益和风险。MPEG公式表达如下:

MPEG模型

(76 Bytes, 需要: RMB 42 元)

权益资本成本MPEG模型Stata代码(附2001-2021年数据)

(76 Bytes, 需要: RMB 42 元)

MPEG模型

(76 Bytes, 需要: RMB 42 元)

权益资本成本MPEG模型Stata代码(附2001-2021年数据)

(76 Bytes, 需要: RMB 42 元)

其中,

表示权益资本成本,

表示权益资本成本,  ,其中:

,其中:  上式有两个实根,采用正值实根。

上式有两个实根,采用正值实根。2.PEG模型:

PEG模型

(76 Bytes, 需要: RMB 32 元)

权益资本成本PEG模型2001-2021年数据加代码

(76 Bytes, 需要: RMB 36 元)

3.CAPM模型

模型中的

采用Damodaran对于中国2000-2020年市场风险溢价的估算数据。

CAPM模型

(76 Bytes, 需要: RMB 46 元)

CAPM模型数据加代码2001-2021

(76 Bytes, 需要: RMB 36 元)

采用Damodaran对于中国2000-2020年市场风险溢价的估算数据。

CAPM模型

(76 Bytes, 需要: RMB 46 元)

CAPM模型数据加代码2001-2021

(76 Bytes, 需要: RMB 36 元)

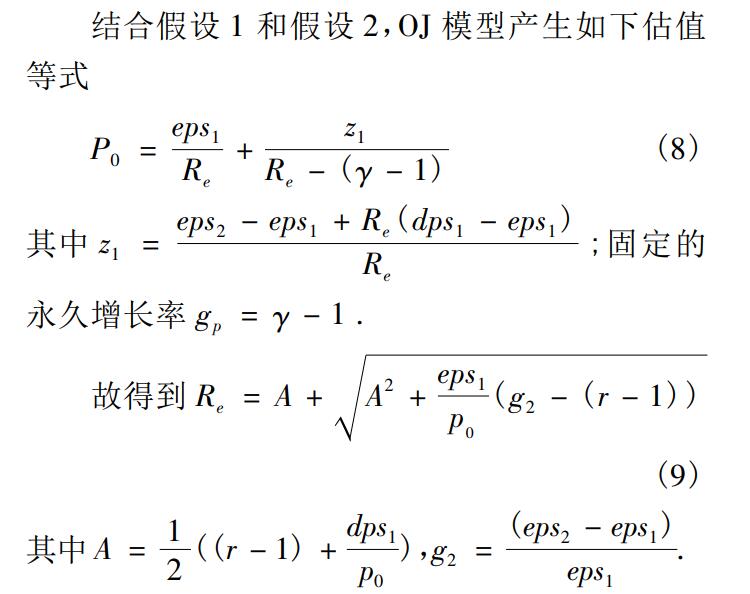

4.OJ模型:

eps1和 eps2是分析师对 t = 1 期和 t = 2 期的预期每股收益,采用对应年度 12 月份分析师预测的平均值表示。分析师对 t = 1 期的预期每股股利

, 本文中 k 为过去 3 年的平均股利支付率。

, 本文中 k 为过去 3 年的平均股利支付率。长期增长率

反映的是在一个相当长时期内整个经济的平均增长水平, 采用先前研究的做法, 令

.OJ模型:

(76 Bytes, 需要: RMB 32 元)

OJ模型2001-2021年

(76 Bytes, 需要: RMB 36 元)

反映的是在一个相当长时期内整个经济的平均增长水平, 采用先前研究的做法, 令

.OJ模型:

(76 Bytes, 需要: RMB 32 元)

OJ模型2001-2021年

(76 Bytes, 需要: RMB 36 元)

3.数据范围:包括原始数据、计算代码、计算结果

4.参考文献:

[1]汪平,袁光华,李阳阳.我国企业资本成本估算及其估算值的合理界域:2000-2009[J].投资研究,2012,31(11):101-114.

[2]王冰洁, 刘振涛. 管理层预测质量对权益资本成本的影响[J]. 经济问题探索, 2017, 000(011):46-58.

[3]毛新述, 叶康涛, 张頔. 上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J]. 会计研究, 2012, 000(011):12-22.

四个模型合并数据

四大模型数据合集

(76 Bytes, 需要: RMB 128 元)

四个模型合并数据加代码2001-2021

(76 Bytes, 需要: RMB 128 元)

京公网安备 11010802022788号

京公网安备 11010802022788号