雷达卡

雷达卡

- 年份:2007-2022

- 范围:A股上市公司

- 三个版本:CEO声誉(已剔除金融STPT未缩尾)、CEO声誉(已剔除金融STPT已缩尾)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

- 行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

- 代码格式:do文件(Stata 14/15/16/17/18)

计算说明

CEO]一种预期,选择 Rajgopal等(2006)[45]的 方 法 用 行业调 整 后 的 ROA(IAROA)来 度 量CEO 声 誉。该度量方法 以 业 绩 为 基 础,能 够 真 实 反 映CEO 声誉的内涵,并剔除与 企 业 经 营 无 关 的 噪 音。为了 保 证 结 果 的 稳 健,本 文 还 选 择《哈 佛 商业评论》评选出的“中国百佳CEO 榜单”作为 替 代 变 量 衡 量CEO 声 誉。 Rajgopal 等 (2006)[45]认为能力越强 的CEO 应 该 享 有 更 好 的声誉,而IAROA通过CEO 所在公司 的 ROA 与所属 行 业 的ROA之 间 的 平 均 差 额 来 评 估 CEO 在过去三年的历史表 现,如 果IAROA为 正数,则说明CEO 领导公司的绩效相对于整个 行业较好

参考文献

- CEO声誉与企业并购溢价研究-张莹

代码:

数据量:

描述性统计:

结果数据

CEO声誉及CEO声誉高低虚拟变量Stata计算代码2007-2022.zip

(7.52 MB, 需要: RMB 29 元)

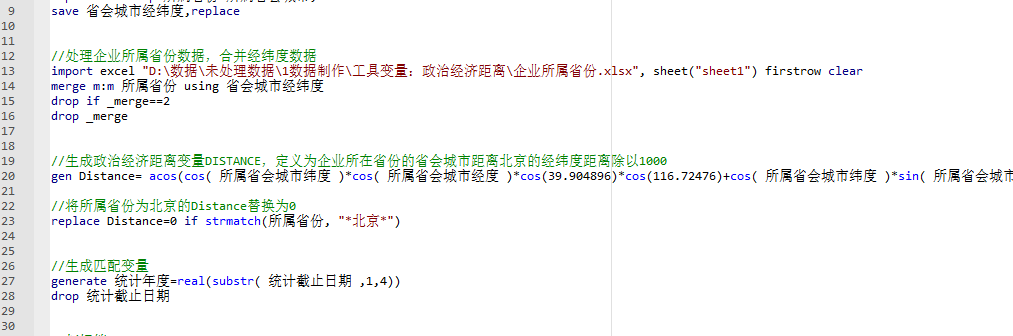

CEO声誉及CEO声誉高低虚拟变量Stata计算代码2007-2022.zip

(7.52 MB, 需要: RMB 29 元)

京公网安备 11010802022788号

京公网安备 11010802022788号