雷达卡

雷达卡

电子束加工系统,通常缩写为EBP系统,是一类先进的技术解决方案,专门用于对材料进行精确而受控的高能电子应用。这些系统因其能够实现高度局部化的修改而不引起显著的热效应,从而保持处理材料的完整性,在广泛的工业和研究领域中发挥着重要作用。从本质上讲,电子束加工系统是由一系列专业设备组成的集合体,共同工作以生成、加速、聚焦并将高速电子流施加到目标物质上,从而实现诸如交联、灭菌、固化和表面改性等多种应用。

该过程始于电子枪,这是一个关键组件,负责产生电子束。这部分由作为电子源的阴极和作为加速电极的阳极组成。一旦生成,电子通过加速柱被推动,在这里它们获得了足够的动能,通常从几千电子伏特(keV)到几兆电子伏特(MeV)不等。为了确保光束的精度和方向性,磁透镜和偏转器发挥了作用,精细地聚焦并引导加速后的电子朝向目标材料上的指定区域。另一个关键元素是目标室,它提供了必要的真空环境,以维持光束的一致性,并防止因空气分子造成的不必要的散射。最后,整个操作由一个复杂的控制系统监督,负责调节电子束的各种参数,包括但不限于其能量水平、电流强度和焦点位置,同时管理目标的准确定位。这些系统在多个行业中得到了广泛应用,从医疗行业(其中它们被用来对医疗器械和药品进行灭菌)到食品行业(通过消灭病原体来延长产品的保质期)。此外,EBP系统还在航空航天、汽车和电子行业中扮演着重要角色,有助于开发更加耐用、高效和可靠的产品。通过提供无与伦比的加工条件控制能力,电子束加工系统成为了现代制造和科学研究中不可或缺且多功能的工具。

市场规模与增长趋势

尽管2020年因COVID-19的影响导致了11.50%的下滑,但全球电子束加工系统市场已逐步恢复。 2023年,该市场规模为2.09亿美元,预计到2030年底将达到2.66亿美元,复合年增长率(CAGR)为3.53%。从销量来看,2023年的实际销量为184台,预计到2030年将增至244台。

市场竞争

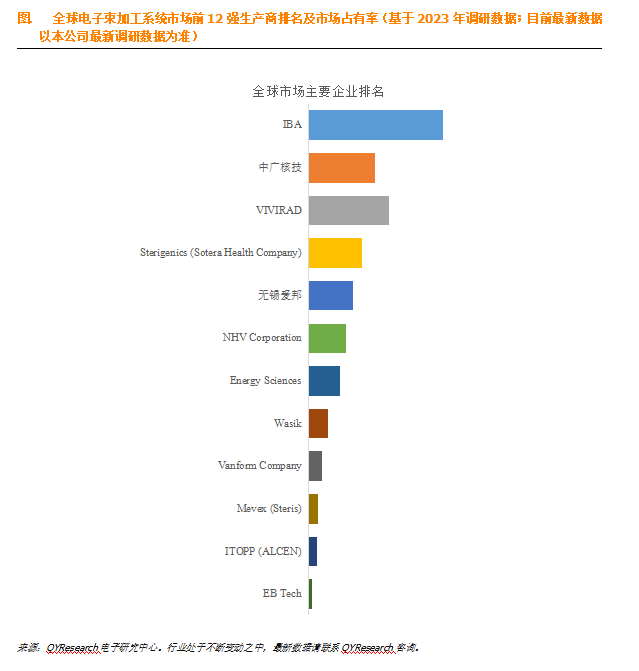

行业内市场集中度相对较高。IBA在2023年继续保持领先地位,其次是VIVIRAD和CGN大盛。前三家公司合计占据了全球市场约50%的份额。其他主要参与者包括无锡EL Pont集团、Sterigenics(Sotera Health公司)、Wasik以及NHV Corporation等。

地理分布

按地区划分,亚太地区是最大的消费区,在2023年占市场份额的36.51%。北美紧随其后,占比32.38%,欧洲则以25.66%位列第三。拉丁美洲、中东和非洲目前所占份额较小,但预计这些地区的增长率将高于较为成熟的北美、欧洲及亚太市场。

产品类型

基于能量水平划分,高能电子束加工系统由于价格较高而预期占据最大收入份额。这一细分领域在2023年约占总收入的50%,并预计在整个预测期内将以5.48%的复合年增长率增长。中能电子束加工系统在2023年的收入为5751万美元,并预计到2030年达到7426万美元。

增长驱动因素

技术创新与应用扩展:特别是在高能设备开发方面的技术进步以及应用领域的拓展(如医疗保健),正推动市场需求的增长。

政策支持与环境因素:政府对清洁能源技术的支持政策以及高效处理危险废物的需求正在增加对EB技术的投资。

成本效益比改善:通过优化设计和生产流程来降低成本并提高效率,使得这项先进技术能够被更广泛的潜在用户所接受。

新兴市场潜力:随着发展中经济体加快基础设施建设和工业化步伐,这些新兴市场有望在未来几年内成为整体需求增长的重要推动力。

根据QYResearch头部企业研究中心调研,全球范围内电子束加工系统生产商主要包括IBA、中广核技、VIVIRAD、Sterigenics (Sotera Health Company)、无锡爱邦、NHV Corporation、Energy Sciences、Wasik、Vanform Company、Mevex (Steris)等。2022年,全球前十强厂商占有大约86.0%的市场份额。

就产品类型而言,目前高能是最主要的细分产品,占据大约50.0%的份额。

就产品应用而言,目前医疗是最主要的需求来源,占据大约39.9%的份额。

京公网安备 11010802022788号

京公网安备 11010802022788号