雷达卡

雷达卡

金融系统性风险是指在金融系统内,由于各种关联的存在,形成风险传染,而逐渐产生的内生性不确定损失(Allen and Gale, 2000)。除了有关系统性风险内生机制(Acemoglu etal.,2015)的研究外,相关文献更多从实证角度对金融风险溢出测度展开研究。

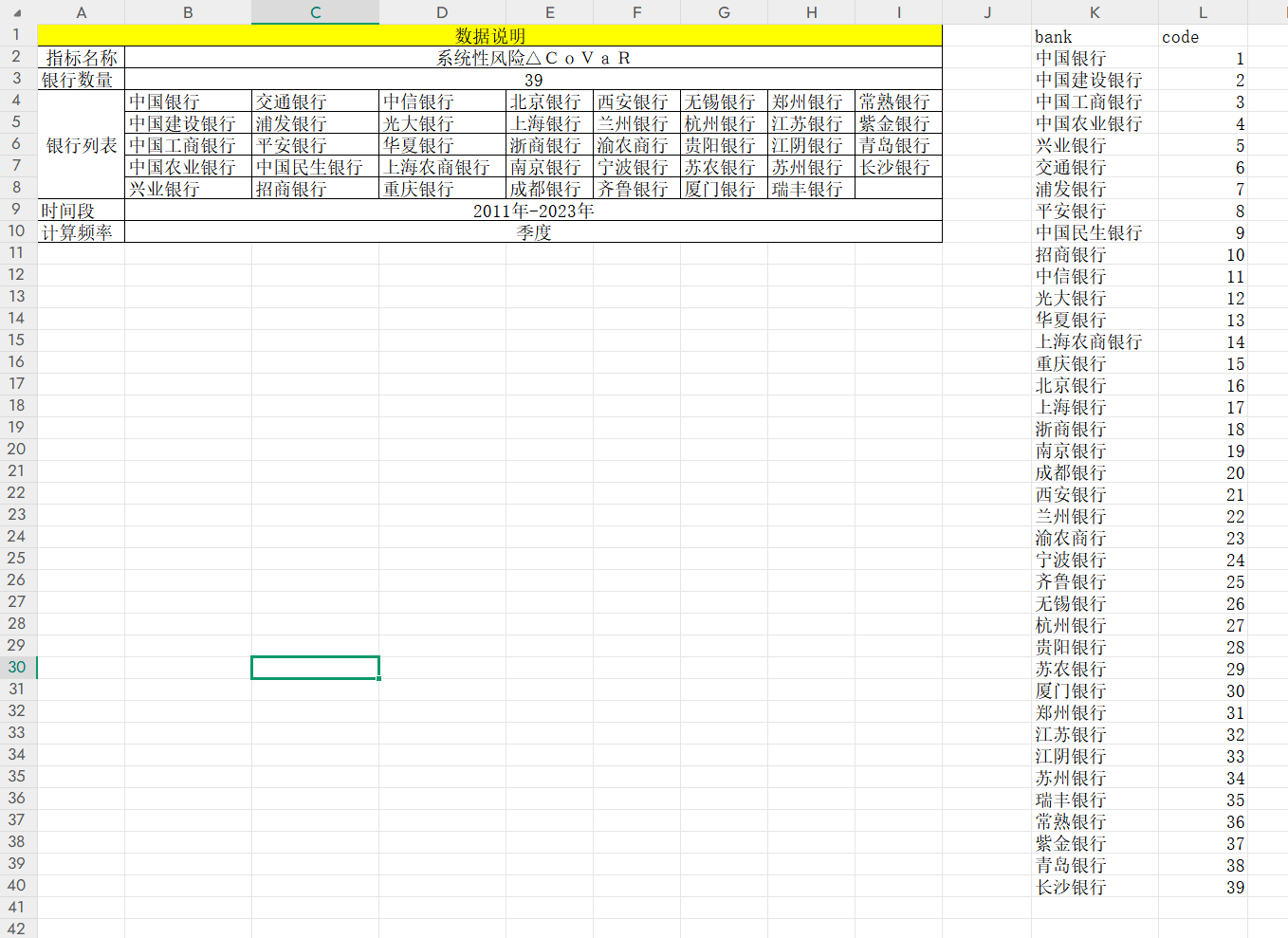

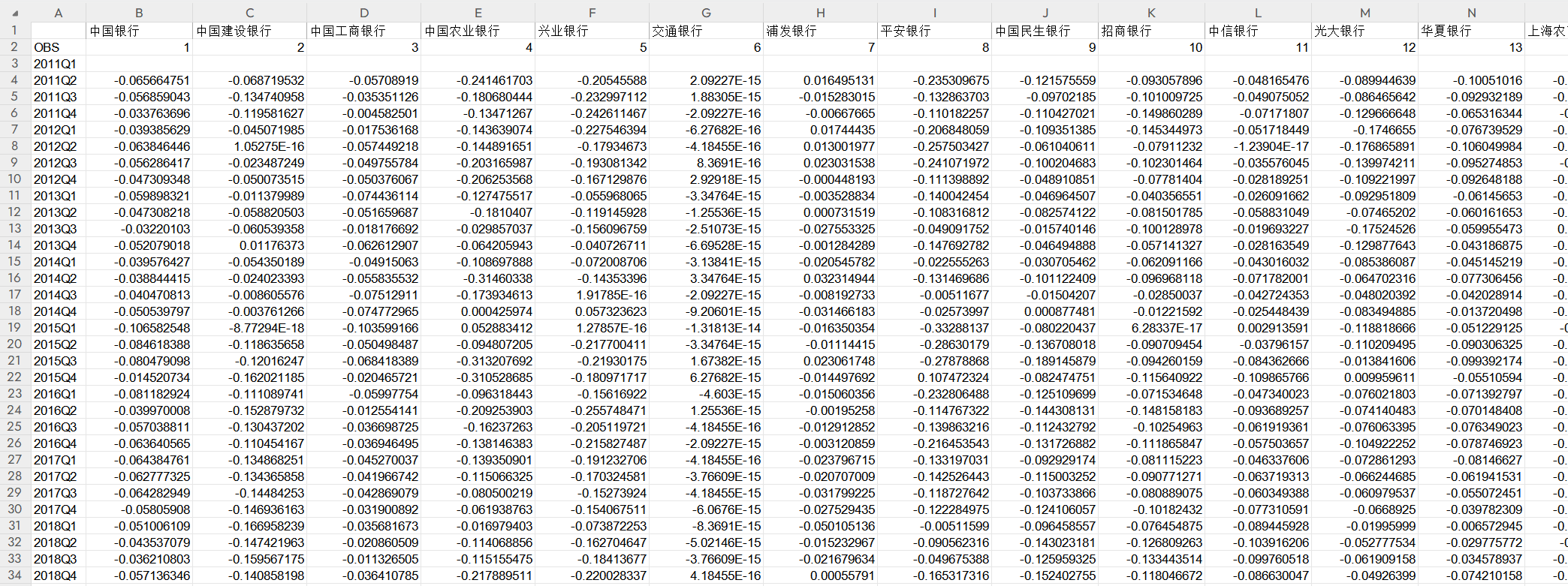

商业银行系统性风险covar季度数据 2011-2023年

全网最新最全 39家上市商业银行

分位数方法

内含原始数据与参考文献

包含状态变量数据如图

参考文献:

- 我国金融机构的系统性金融风险评估———基于极端分位数回归技术的风险度量 ,陈守东,王 妍

2011年-2023年 39家上市银行 deltacovar.zip

(366.79 KB, 需要: RMB 36 元)

2011年-2023年 39家上市银行 deltacovar.zip

(366.79 KB, 需要: RMB 36 元)

京公网安备 11010802022788号

京公网安备 11010802022788号