雷达卡

雷达卡

回归调整显著Stata代码

优化代码,提升优化步骤有任何问题可以咨询

提供代调整服务

- 在实际做论文实证分析过程中经常会出现结果不显著,或者结果方向与假设相反的情况,

- 正规的做法应当是调整控制变量、调整解释变量和被解释变量的计算方法,调整数据区间和数据筛选条件

- 在这些方法都试过之后如果还得不到想要的结果的话,可以尝试本文提到的速成方法

[color=rgb(51, 102, 153) !important]复制代码

附件内容:

- 包含示例数据和代码

- 代码附有详细注释(每行都有注释)

- 可以同时调整多个回归结果

- 适用于OLS、固定效应、2SLS、Tobit、GMM等各种回归

- 调整原理:通过剔除部分显著影响回归结果的数据

- 适用数据:样本量尽可能大,最好在4000以上,调整效果较好

示例主要使用OLS回归、固定效应回归、2SLS回归和Tobit回归,其他回归方法都是类似的,有不懂的地方可以咨询

示例变量说明:

- 被解释变量Y

- 解释变量X

- 控制变量Size Lev Growth Agency CF TANG Balance COMPEN Age i.Industry i.year

- 工具变量IV

回归代码:

- * 导入数据

- use 示例数据.dta, clear

- * 定义全局控制变量ControlVariable,后面使用 $ControlVariable引用

- global ControlVariable Size Lev Growth Agency CF TANG Balance COMPEN Age i.Industry i.year

- * OLS回归

- xi: reg Y X $ControlVariable , robust

- est store res_1

- * 固定效应回归

- xi: xtreg Y X $ControlVariable , fe robust

- est store res_2

- * 2SLS

- xi: ivreg2 Y $ControlVariable (X=IV), robust

- est store res_3

- * Tobit回归

- xi: tobit Y X $ControlVariable , vce(robust) ll(0)

- est store res_4

- * 输出回归结果

- esttab res_*, mtitle("OLS回归" "固定效应回归" "2SLS回归" "Tobit回归")nogap replace star(* 0.1 ** 0.05 *** 0.01) b(3) t(3) indicate("Industry=*Industry*" "Year=*year*") ar2

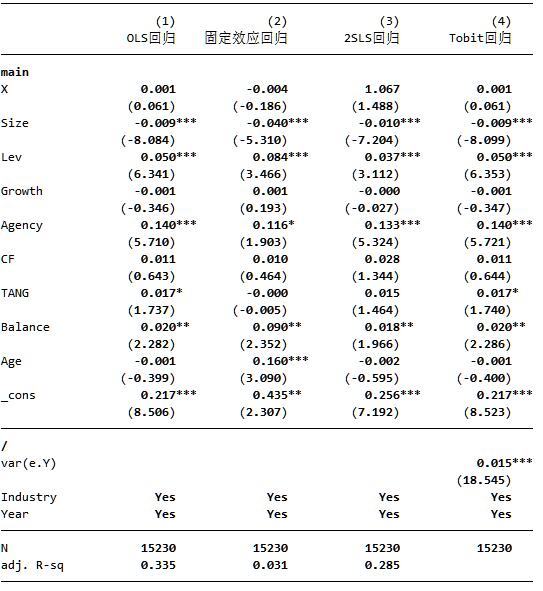

未调整前回归结果

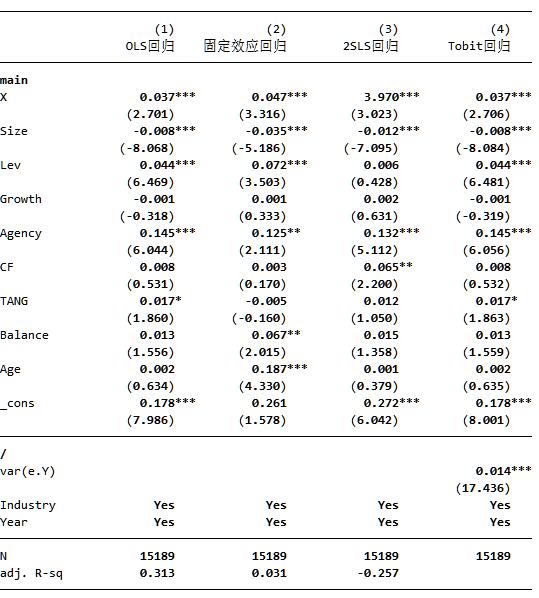

调整后结果 - 正相关

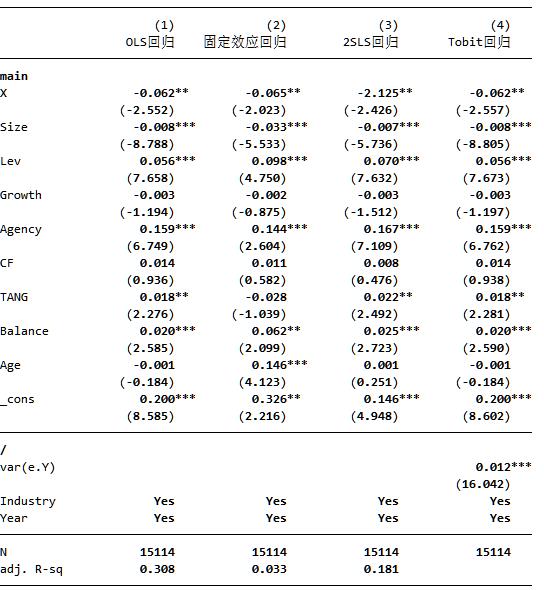

调整后结果 - 负相关

Stata调整回归显著性优化(适用于OLS、固定效应、2SLS、GMM等各种回归).zip

(803.83 KB, 需要: RMB 188 元)

Stata调整回归显著性优化(适用于OLS、固定效应、2SLS、GMM等各种回归).zip

(803.83 KB, 需要: RMB 188 元)

京公网安备 11010802022788号

京公网安备 11010802022788号