雷达卡

雷达卡

- 年份:2005-2024

- 范围:A股上市公司

- 三个版本:会计信息透明度(未剔除未缩尾)、会计信息透明度(已剔除金融STPT未缩尾)、会计信息透明度(已剔除金融STPT已缩尾)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

- 行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

- 代码格式:do文件(Stata 14/15/16/17/18)

计算说明:

收益激进度(EA)计算公式如下:

字段说明:

- i 为第 i 家上市公司

是指第 t 年的应计项目

是指第 t 年的应计项目 是指第 t 年的流动资产增加额

是指第 t 年的流动资产增加额

是指第 t 年的流动负债增加额

是指第 t 年的流动负债增加额

是指第 t 年的货币资金增加额

是指第 t 年的货币资金增加额

是指第 t 年的一年内到期长期负债增加额

是指第 t 年的一年内到期长期负债增加额

是指第 t 年的折旧和摊销费用

是指第 t 年的折旧和摊销费用

是指第 t 年的应交所得税增加额

是指第 t 年的应交所得税增加额

是指第 t 年的期初总资产

是指第 t 年的期初总资产

盈余平滑度(ES)计算公式如下:

为相关系数

为相关系数 是指第 t 年应计项目增加额除以期初总资 产

是指第 t 年应计项目增加额除以期初总资 产

是指第 t 年经营性现金流量增加额除以期初总资产

是指第 t 年经营性现金流量增加额除以期初总资产

以 (t-2, t)期间内与相关系数的绝对值作为收益平滑度的替代变量

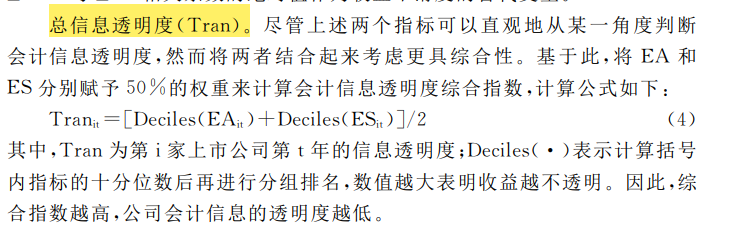

总信息透明度(Tran)。尽管上述两个指标可以直观地从某一角度判断会计信息透明度,然而将两者结合起来考虑更具综合性。基于此,将EA和ES分别赋予50%的权重来计算会计信息透明度综合指数,计算公式如下:

参考文献:

- 代彬,彭程,郝颖.国企高管控制权、审计监督与会计信息透明度[J].财经研究,2011,37(11):113-123

代码:

数据量:

描述性统计:

结果数据

会计信息透明度,盈余激进度,盈余平滑度计算Stata代码2005-2024年.zip

(37.84 MB, 需要: RMB 35 元)

会计信息透明度,盈余激进度,盈余平滑度计算Stata代码2005-2024年.zip

(37.84 MB, 需要: RMB 35 元)

京公网安备 11010802022788号

京公网安备 11010802022788号