雷达卡

雷达卡

- 年份:2000-2024

- 范围:A股上市公司

- 三种版本结果:违约风险结果(未缩尾未剔除)、违约风险结果(已缩尾未剔除)、违约风险结果(已缩尾已剔除金融STPT)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

- 行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

- 代码格式:do文件(Stata 14/15/16/17/18)

计算说明:

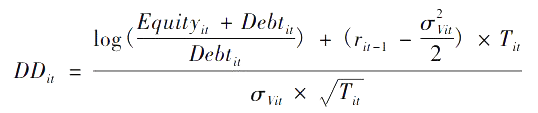

首先,本文采用Bharath and Shumway(2008)提出的Naive模型估计违约概率(EDF)作为违约风险的替代变量,我们采取如下步骤计算违约风险:

其中,DD表示违约距离;Equity表示公司总市值,是股票发行总数与年末市场价格的乘积;Debt是公司债务的面值,是公司年末短期负债与年末长期负债的二分之一的加总;

在式(1)和式(2)的基础上,我们可以计算出违约风险距离DD。,然后通过标准累计正态分布函数Normal(.)求出企业违约概率,如式(3):

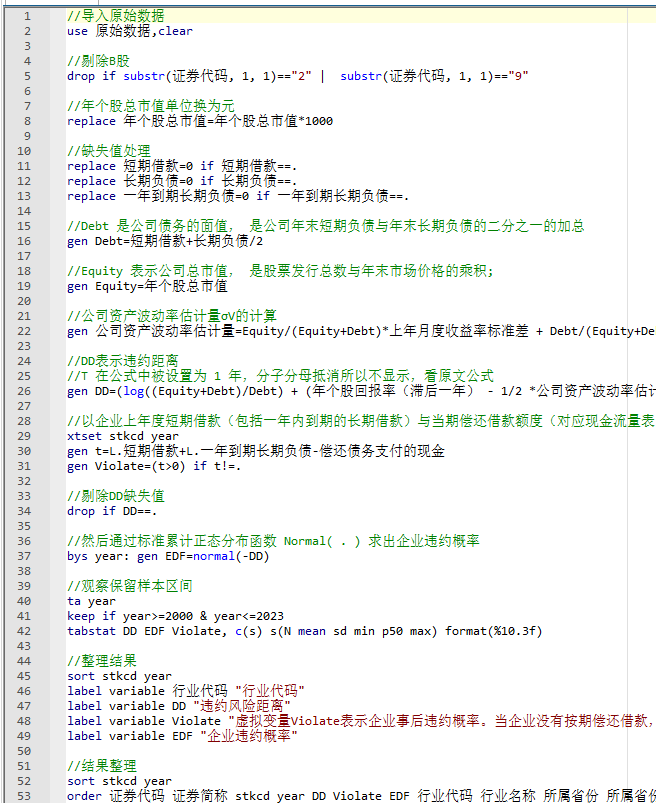

其次,本文还考虑了上市企业的事后违约概率。本文以企业上年度短期借款(包括一年内到期的长期借款)与当期偿还借款额度(对应现金流量表中“偿还债务所支付的现金”)的差额来衡量公司是否按期偿还了借款。我们设置虚拟变量Violate表示企业事后违约概率。当该差额大于零时,表示企业没有按期偿还借款,变量Violate取1,表示企业违约;否则取0,表示企业没有违约1。

参考文献

- 许红梅,李春涛.劳动保护、社保压力与企业违约风险一一基于《社会保险法》实施的研究.金融研究,2020,(03):115-133.

代码:

数据量:

描述性统计:

结果数据

违约距离DD违约概率EDF虚拟变量Violate指标Stata计算代码2000-2024年.zip

(36.11 MB, 需要: RMB 36 元)

违约距离DD违约概率EDF虚拟变量Violate指标Stata计算代码2000-2024年.zip

(36.11 MB, 需要: RMB 36 元)

京公网安备 11010802022788号

京公网安备 11010802022788号