雷达卡

雷达卡

Optuna 的核心架构由多个关键组件构成,这些组件协同工作以实现高效的超参数优化。主要包含以下四个部分:

Trial(试验):表示目标函数的一次执行实例。每一次 Trial 都会从参数空间中选取一组具体的参数值进行评估,并返回对应的目标值。在量化策略优化场景中,一次 Trial 可以理解为使用特定参数组合完成一次完整的回测流程。

Study(研究):代表一个完整的优化任务,是多个 Trial 的集合体。它负责统筹整个优化过程,包括参数的采样调度、试验结果的记录以及最优解的追踪与管理。可以将 Study 类比为一个实验项目,保存了所有试验的历史信息和优化轨迹。

Sampler(采样器):其职责是从预定义的参数搜索空间中生成新的参数组合。Optuna 内置多种采样算法,如 TPE(Tree-structured Parzen Estimator)、CMA-ES 和随机搜索等。其中默认的 TPE 方法能够基于历史试验的表现动态调整采样策略,在探索未知区域和利用已有优质参数之间实现良好平衡。

Pruner(剪枝器):用于在试验过程中识别并提前终止那些表现明显落后的 Trial,从而节省计算资源。例如,在回测初期若发现某组参数导致收益极低或风险过高,Pruner 可立即中断该试验,避免无意义的后续计算。

安装与基础使用方法

首先需要安装 Optuna 及其常用依赖库,可通过 pip 命令完成:

pip install optuna xgboost pandas numpy matplotlib plotly

接下来通过一个简单示例展示 Optuna 的基本使用流程:

import optuna

# 定义目标函数

def objective(trial):

x = trial.suggest_float('x', -10, 10)

return (x - 2) ** 2

# 创建Study对象

study = optuna.create_study()

# 运行优化

study.optimize(objective, n_trials=100)

# 输出最优结果

print(f"最优参数: {study.best_params}")

print(f"最优值: {study.best_value}")

在此例中,我们设定目标是最小化表达式 (x2)。通过 suggest_float 方法在区间 [-10, 10] 内搜索最优参数 x。经过 100 次试验后,Optuna 成功定位到接近理论最优值的结果。

框架构建流程

数据准备与特征工程

构建量化模型的第一步是数据收集与处理。我们需要获取股票的历史行情数据及基本面信息,并据此构造有效的输入特征。以下是一个简化的数据生成流程:

import pandas as pd

import numpy as np

from datetime import datetime, timedelta

# 修复后的股票数据生成函数

def generate_stock_data(stock_code, start_date, end_date):

dates = pd.date_range(start=start_date, end=end_date, freq='D')

np.random.seed(42)

base_price = 100

prices = [base_price]

for i in range(1, len(dates)):

trend = 0.0001

volatility = np.random.normal(0, 0.01)

new_price = prices[-1] * (1 + trend + volatility)

new_price = max(new_price, 1) # 防止价格过低

prices.append(new_price)

df = pd.DataFrame({

'date': dates,

'open': np.array(prices) * np.random.uniform(0.99, 1.01, len(dates)),

'high': np.array(prices) * np.random.uniform(1.0, 1.02, len(dates)),

'low': np.array(prices) * np.random.uniform(0.98, 1.0, len(dates)),

'close': prices,

'volume': np.random.randint(100000, 500000, len(dates))

})

df['stock_code'] = stock_code

return df

# 获取多只股票的数据(调整时间范围)

stocks_data = []

for code in ['000001.SZ', '600000.SH', '600519.SH']:

# 合并所有股票数据并按日期排序 all_stocks = pd.concat(stocks_data) all_stocks = all_stocks.sort_values(['stock_code', 'date']).reset_index(drop=True) # 缩短时间范围以生成个股历史行情 df = generate_stock_data(code, '2020-01-01', '2023-12-31') stocks_data.append(df)

清理数据中...

移除包含缺失值(NaN)的记录行:

all_stocks_with_indicators = all_stocks_with_indicators.dropna()

输出清理后的数据维度信息:

print(f"清理后数据形状: {all_stocks_with_indicators.shape}")

展示数据覆盖的时间区间:

print(f"数据时间范围: {all_stocks_with_indicators['date'].min()} 到 {all_stocks_with_indicators['date'].max()}")

计算技术指标进度提示:

print("正在计算技术指标...")

调用函数为所有股票数据添加技术指标:

all_stocks_with_indicators = calculate_technical_indicators(all_stocks)

目标函数的设计与实现

在量化交易策略开发过程中,目标函数承担着核心作用,主要职责包括:

- 设定XGBoost模型的超参数搜索范围

- 基于当前参数组合训练预测模型

- 执行策略回测并生成绩效评估结果

- 返回用于优化的目标数值

以下为重构后的完整目标函数示例,融合了多因子选股策略的关键逻辑:

def objective(trial):

try:

# 定义模型参数空间 - 使用trial建议不同类型的参数值

params = {

'objective': 'binary:logistic',

'eval_metric': 'auc',

'booster': trial.suggest_categorical('booster', ['gbtree', 'gblinear', 'dart']),

'n_estimators': trial.suggest_int('n_estimators', 50, 300),

'max_depth': trial.suggest_int('max_depth', 3, 10),

'learning_rate': trial.suggest_float('learning_rate', 0.01, 0.2, log=True),

'subsample': trial.suggest_float('subsample', 0.6, 1.0),

'colsample_bytree': trial.suggest_float('colsample_bytree', 0.6, 1.0),

'reg_alpha': trial.suggest_float('reg_alpha', 1e-8, 1.0, log=True),

'reg_lambda': trial.suggest_float('reg_lambda', 1e-8, 1.0, log=True),

'gamma': trial.suggest_float('gamma', 0.0, 0.5),

'min_child_weight': trial.suggest_int('min_child_weight', 1, 10),

'random_state': 42

}

# 数据预处理阶段

df_for_model = all_stocks_with_indicators.copy()

# 指定用于建模的特征变量列表

features = [

'ma_5', 'ma_20', 'ma_60', 'volatility_20d', 'rsi_14',

'macd', 'macd_histogram', 'volume_ratio', 'return_5d', 'return_20d'

]

# 构造分类标签:次日收盘价是否上涨

df_for_model['label'] = (df_for_model.groupby('stock_code')['close'].shift(-1) > df_for_model['close']).astype(int)

df_for_model = df_for_model[df_for_model['label'].notna()]

# 填充特征中的空值,使用各特征均值代替

for feature in features:

df_for_model[feature] = df_for_model[feature].fillna(df_for_model[feature].mean())

# 按照股票代码和日期排序,准备划分训练集

df_for_model = df_for_model.sort_values(['stock_code', 'date'])

# 设定训练集截止日期

train_date_cutoff = '2022-12-31'

train_data = df_for_model[df_for_model['date'] <= train_date_cutoff]

# 创建 Study 对象并启动优化流程

study = optuna.create_study()

# 划分训练集与测试集

test_data = df_for_model[df_for_model['date'] > train_date_cutoff]

if len(train_data) == 0 or len(test_data) == 0:

print(f"Trial {trial.number}: 数据划分失败")

return 0.0

# 提取特征与标签

X_train = train_data[features].values

y_train = train_data['label'].values

X_test = test_data[features].values

y_test = test_data['label'].values

# 检查训练标签是否满足二分类条件

if len(np.unique(y_train)) < 2:

print(f"Trial {trial.number}: 标签分布不平衡")

return 0.0

# 构建 XGBoost 训练所需的数据矩阵

dtrain = xgb.DMatrix(X_train, label=y_train)

dtest = xgb.DMatrix(X_test, label=y_test)

evals = [(dtrain, 'train'), (dtest, 'eval')]

# 训练模型

model = xgb.train(

params,

dtrain,

num_boost_round=1000,

evals=evals,

early_stopping_rounds=50,

verbose_eval=False

)

# 执行预测并计算 AUC 指标

y_pred = model.predict(dtest)

auc = roc_auc_score(y_test, y_pred)

# 进行简化回测以评估策略表现

test_data_copy = test_data.copy()

test_data_copy['prediction'] = y_pred

test_data_copy['signal'] = (test_data_copy['prediction'] > 0.55).astype(int)

portfolio_returns = []

# 遍历每只股票进行信号驱动的模拟交易

for stock_code in test_data_copy['stock_code'].unique():

stock_data = test_data_copy[test_data_copy['stock_code'] == stock_code].sort_values('date')

position = 0 # 当前持仓状态:0 表示空仓,1 表示持有多头

for i in range(len(stock_data) - 1):

current_row = stock_data.iloc[i]

next_row = stock_data.iloc[i+1]

# 若出现买入信号且当前未持仓,则按收盘价买入并在下一日卖出

if current_row['signal'] == 1 and position == 0:

buy_price = current_row['close']

sell_price = next_row['close']

returns = (sell_price - buy_price) / buy_price

portfolio_returns.append(returns)

position = 1

# 若出现卖出信号且当前已持仓,则平仓

elif current_row['signal'] == 0 and position == 1:

position = 0

# 计算投资组合的夏普比率

if len(portfolio_returns) > 0:

portfolio_returns = np.array(portfolio_returns)

sharpe_ratio = np.mean(portfolio_returns) / np.std(portfolio_returns) * np.sqrt(252) if np.std(portfolio_returns) > 0 else 0

print(f"Trial {trial.number}: AUC={auc:.4f}, 夏普比率={sharpe_ratio:.4f}, 交易次数={len(portfolio_returns)}")

# 综合评分:结合夏普比率和 AUC,赋予不同权重

composite_score = 0.6 * sharpe_ratio + 0.4 * auc

return composite_score

else:

# 若无有效交易记录,仅返回 AUC 作为基础评价指标

print(f"Trial {trial.number}: 没有交易")

return auc

# 超参数优化配置

study = optuna.create_study(

direction='maximize',

sampler=optuna.samplers.TPESampler(seed=42)

)

print("开始超参数优化...")

print(f"数据总量: {len(all_stocks_with_indicators)}")

# 执行优化过程(减少试验次数以提升运行效率)

study.optimize(objective, n_trials=10, show_progress_bar=True)

# 输出最终优化结果

if len(study.trials) > 0 and study.best_value > 0:

print("\n=== 优化完成 ===")

print(f"最优试验编号: {study.best_trial.number}")

print(f"最优综合评分: {study.best_value:.4f}")

print(f"最优参数: {study.best_trial.params}")

else:

print("\n优化未能找到有效结果,请检查数据和参数设置")

Optuna 可视化功能介绍

Optuna 内置了多种可视化工具,位于 optuna.visualization 模块中,便于分析优化过程与结果。默认使用 Plotly 作为绘图后端,支持生成交互式图表。

基础环境设置

在进行可视化之前,需先导入相关模块并配置显示参数:

import optuna.visualization as vis # 若需支持中文显示,可设置 Matplotlib 字体 import matplotlib.pyplot as plt plt.rcParams['font.sans-serif'] = ['DejaVu Sans'] plt.rcParams['axes.unicode_minus'] = False

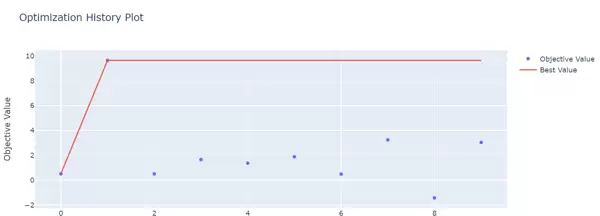

优化历史趋势图

通过 plot_optimization_history 可查看每次试验中目标函数最优值的变化趋势,判断优化是否趋于收敛:

fig = vis.plot_optimization_history(study) fig.show()

(该图表包含多个交互控件,实际使用时可自行探索操作)

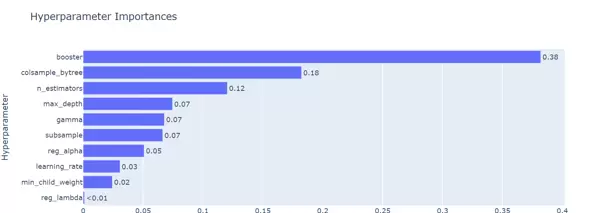

参数重要性评估

利用 plot_param_importances 可直观展示各超参数对模型性能影响的重要性排序:

fig = vis.plot_param_importances(study) fig.show()

多维度参数关系可视化

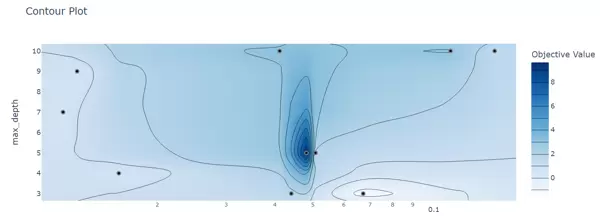

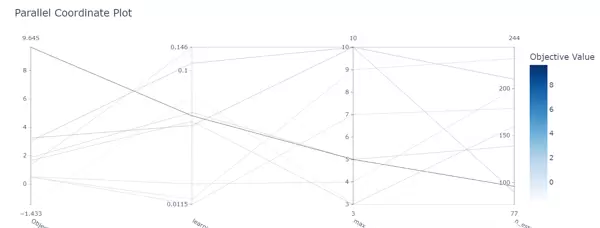

Optuna 提供多种方式用于分析参数之间的关联性:

- 等高线图(Contour Plot):使用

plot_contour展示两个参数间的交互效应。

fig = vis.plot_contour(study, params=['max_depth', 'learning_rate']) fig.show()

- 平行坐标图(Parallel Coordinate):通过

plot_parallel_coordinate分析高维参数组合下目标值的分布情况。

fig = vis.plot_parallel_coordinate(study, params=['max_depth', 'learning_rate', 'n_estimators']) fig.show()

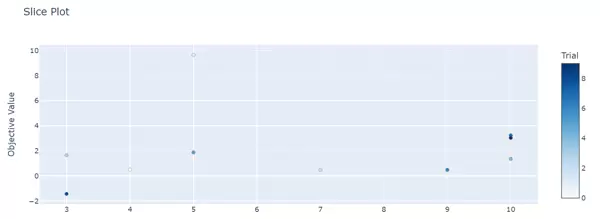

- 切片图(Slice Plot):使用

plot_slice观察单一参数变化对目标值的影响趋势。

fig = vis.plot_slice(study, params=['max_depth']) fig.show()

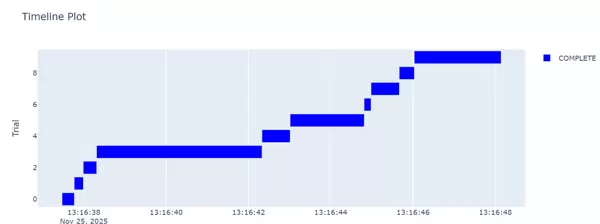

试验时间线分析

plot_timeline 可呈现每个试验的启动时间、执行时长及最终状态,有助于:

- 识别耗时异常的试验任务

- 发现失败或中断的试验记录

- 掌握整体优化过程的时间分布特征

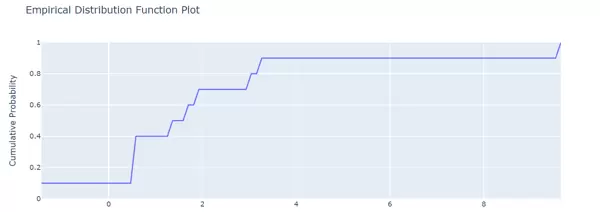

目标值经验分布函数图

通过 plot_edf 绘制目标值的经验分布函数(Empirical Distribution Function),帮助理解目标值在整个优化过程中的累积分布形态:

fig = vis.plot_edf(study) fig.show()

京公网安备 11010802022788号

京公网安备 11010802022788号