雷达卡

雷达卡

正文

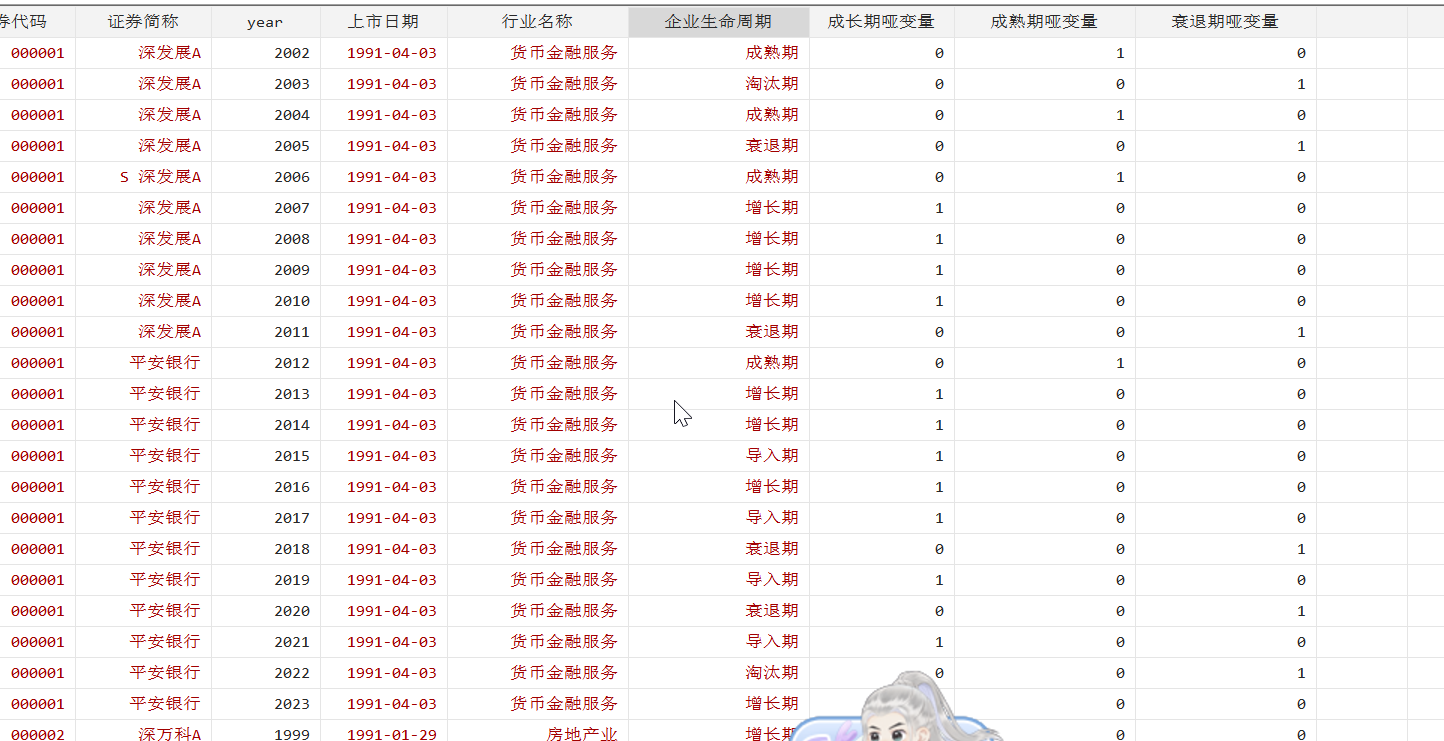

在企业生命周期的研究领域,学者们发现,利用与企业价值创造紧密相关的三种活动(经营活动、投资活动和融资活动)所产生的现金流组合符号,能够较为精准地度量企业生命周期,且这一方法与直觉基本相符。毕竟企业的价值创造直接源于这三种活动,并与企业盈余产生过程息息相关。

研究采用Dickinson(2007)提出的基于现金流分类方法,同时运用Gort and Kleppe提出的生命周期的5个阶段,即导入期、增长期、成熟期、淘汰期及衰退期,对中国上市公司生命周期代理变量的符号展开判断。

参考:企业生命周期的实证度量基于现金流组合视角的分析 - 尹闪

构建结果

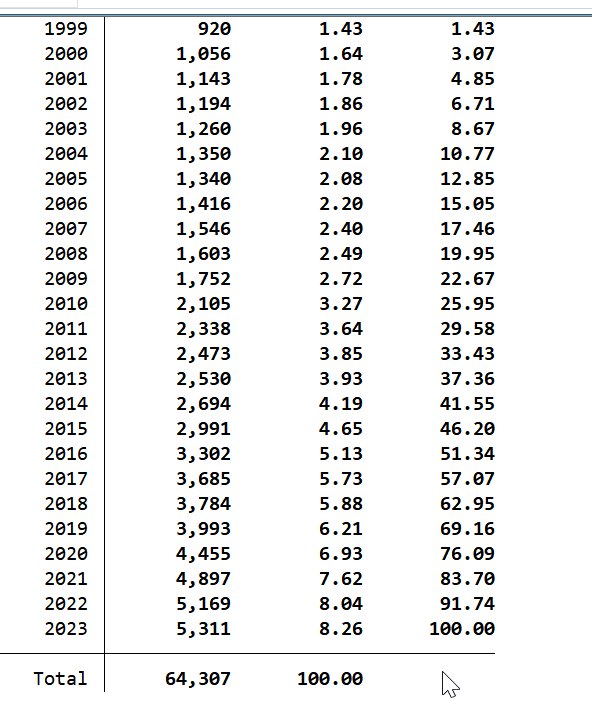

样本量

1998-2023年A股上市公司企业生命周期测度数据及Stata代码(现金流组合法)

(76 Bytes, 需要: RMB 17 元)

1998-2023年A股上市公司企业生命周期测度数据及Stata代码(现金流组合法)

(76 Bytes, 需要: RMB 17 元)

相关文件企业生命周期数据和Stata代码2023尹闪.rar

京公网安备 11010802022788号

京公网安备 11010802022788号