雷达卡

雷达卡

AI摘要:12月债市多空因素交织,随着年末政策窗口临近,利率或延续“上有顶、下有底”的震荡格局。部分机构认为,在缺乏增量资金支撑的背景下,收益率存在上行压力;但也有观点指出当前仍是票息配置的重要时机。与此同时,多家大型银行停售5年期大额存单,反映出银行主动压降负债成本、优化息差结构的策略调整。日央行加息预期升温推高日债收益率,引发全球流动性波动担忧,但影响可能偏阶段性,反而为资产配置提供了潜在机会。

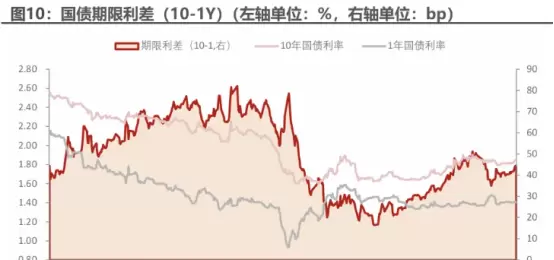

10年国债活跃券

(数据来源:Choice)

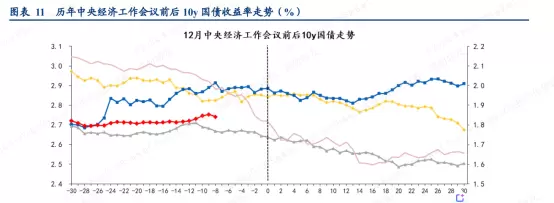

12月债市走势展望

华创证券固收首席分析师周冠南认为,当前点位具备一定配置价值,建议积极布局票息资产:

- 结合12月及明年整体行情判断,现阶段仍是票息配置的关键窗口期,同时可择机参与10年期活跃券等交易性品种;

- 可通过债券比价模型挖掘具有凸性优势的票息标的——基金与资管产品账户可重点关注3~5年政金债,保险资金则可考虑30年期国债老券的换券操作以及超长期限地方债的投资机会。

对于交易类品种,建议在收益率接近区间高位时介入,借助票息提供下行保护,降低等待成本,把握后续可能的利率回落机会。

中信证券首席经济学家明明指出,目前10年期国债收益率已基本回吐央行重启购债以来的涨幅,叠加年末政府债券发行压力显著缓解,债市或将迎来短暂修复期。随着政治局会议和中央经济工作会议临近,市场对明年政策走向的博弈将加剧,成为主导债市波动的核心变量。

尽管财政持续发力的强预期可能给债市带来压力,但基本面仍偏弱,且央行有望在岁末年初通过降息等方式稳定经济增长并配合财政扩张,因此利率大概率维持震荡格局,难以突破“上有顶、下有底”的运行区间。

开源证券固收首席分析师陈曦表示,从历史节奏对比来看,2025年并非典型债券牛市,且10-11月收益率下行趋势与过去12月下行年份的模式不符。相反,类似2006年与2009年的行情中,12月均出现收益率上行的情况。

此外,考虑到2025年11月投资者可能已因季节性因素提前入场,导致12月缺乏新增资金支持,预计该月债券收益率更可能出现上行态势。

民生证券固收首席分析师徐亮分析称,经历11月底调整后,债券投资性价比略有回升,但下行空间有限。未来是否出现利率下行机会,需关注以下两个关键点:

- 年末机构配置意愿:若市场普遍预期明年债市呈震荡或偏弱走势,则机构抢配动力不足;但若利率持续攀升,也可能激发被动配置需求;

- 货币政策宽松预期变化:当前市场对短期降息预期较弱,若出现突发性事件,可能重新点燃宽松预期。

同时需留意权益市场是否启动“春季躁动”行情,从而带动利率小幅上行;还需关注年底资金面季节性收紧,可能导致套息空间压缩,短端品种表现疲软,进而影响整体收益率曲线形态。

华泰证券研究所所长、总量研究负责人及固收首席分析师张继强认为,12月债市面临多重因素博弈,叠加年底政策密集发布期,短期走势仍不明朗,波动或将加大。操作策略应以防守反击为主,同时挖掘结构性机会与预期差。

长端利率可基于估值赔率“适时反击”,做到见好就收。中期可关注两大结构性机会:

- 明年初存在小幅博弈降准的可能性,叠加人民币升值趋势及银行负债端传导效应,或打开同业存单利率下行空间;

- 中短端信用债供需关系相对有利,可关注局部票息机会。

短期内还需密切关注政治局会议动向、地产与消费相关政策出台,以及公募基金新规等可能带来的预期差。

大行暂停发售长期大额存单

中信证券首席经济学家明明指出,近期多家银行陆续下架5年期定期存款产品,部分长期限存款正逐步退出市场。这一现象是银行业在净息差持续承压背景下的主动调整举措。

事实上,存款利率下调早已启动,但由于存量存款尚未到期,此前期限结构变化并不显著。今年以来,随着一批高息存款陆续到期,银行存款结构开始显现调整迹象——活期及一年以上期限存款占比有所下降。

中国邮政储蓄银行研究员娄飞鹏表示,这清晰体现了银行在息差压力下,不愿吸收高成本长期负债的倾向,正在通过调低利率或减少长期产品供给来优化负债结构。

从行业发展趋势看,长期存款产品的退潮也倒逼银行加快转型步伐。一方面需拓展财富管理、托管业务等非利息收入来源,以稳定营收与利润;另一方面需从资产端与负债端同步发力,维护净息差稳定。

招联金融首席研究员董希淼认为,工商银行、农业银行等大型银行的此类调整,反映出行业内正在形成一种新趋势:商业银行正将传统大额存款产品转化为客户关系维护工具。

在存款利率与各类资管产品收益普遍走低的环境下,投资者应尽快调整投资心态,合理降低对收益水平的预期。

中金公司研究部总监、银行业分析师林英奇指出,六大国有银行全面停售五年期大额存单,表明其对息差管理的态度更加审慎。基于对未来利率走势的预判,银行可能进一步压缩长期固定利率存款的供给规模。

未来仅少数负债压力较大的银行或会适度吸收长期存款,整体供给将呈现差异化特征。

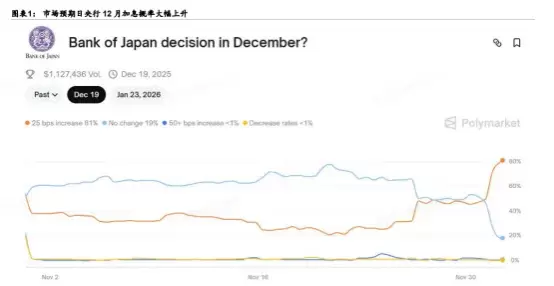

日央行加息预期升温影响全球债市

华泰证券相关分析指出,日本央行加息预期持续升温,推动日债收益率大幅上行,引发全球流动性再定价担忧。虽然短期冲击不可避免,但更多体现为阶段性扰动,而非系统性风险。

从资产配置角度看,海外利率变动反而可能创造新的跨市场配置窗口,尤其在国内债市处于震荡格局的背景下,有助于引导资金寻找结构性机会。

财通证券首席经济学家孙彬彬指出,近期日元与欧元对美元的贬值趋势可能逐步企稳,甚至出现反转。这一变化的背后,一方面源于此前日元快速走弱主要受到市场对日本财政扩张速度过快及货币超发的忧虑;然而当前经济环境与2013年“安倍经济学”时期存在显著差异,大规模财政刺激的实施空间较为有限,因此日元流动性预计将维持温和扩张态势。

另一方面,美国本轮降息周期的推进明显滞后于欧洲,而日本目前正处于加息进程中,导致美欧、美日之间的实际利差收窄趋势难以逆转。这在一定程度上支撑了非美货币的稳定基础。

华泰证券研究所所长张继强表示,日本央行近期释放出鹰派信号,推动市场对12月加息的预期持续升温,进而引发对日元套息交易逆转以及全球美元流动性收紧的担忧。不过,考虑到当前市场头寸结构,短期内的反应强度预计不及2024年8月那轮调整剧烈。

从影响范围来看,当前冲击更多集中于日本国内资产价格,对全球流动性的扰动可能是阶段性的,而非方向性转变。随着利率快速上升,套息交易面临逆转,全球范围内“便宜钱”愈发稀缺,在流动性偏紧背景下,大类资产波动率趋于抬升。但历史经验表明,由流动性冲击引发的市场回调,事后往往提供了较好的布局时机。

广发证券分析认为,此次潜在的加息操作可能呈现“温和”特征,主要原因在于日本经济仍面临多重制约因素。目前市场已部分消化了加息预期,因此在当前价位进行抛售并非必要操作。尽管加息带来一定不确定性,但全球整体流动性环境仍有望保持相对充裕。美联储已于12月停止缩表,此举将为金融市场提供一定流动性支持。

此外,市场对美联储在12月实施降息的概率预测已达86%,若如期落地,将进一步改善全球资金条件。回顾历史,类似的流动性紧张事件所引发的市场调整,最终多成为中长期配置的有利窗口。

中国国际问题研究院亚太所特聘研究员项昊宇指出,日本长期国债收益率的回升,主要反映了市场对其财政状况恶化的忧虑。随着大规模发债预期升温,国债供给压力加大,投资者要求更高的风险补偿。与此同时,日本央行释放的加息信号也助推了收益率上行,使得10年期国债收益率一度触及2008年以来的最高水平。

首席宏观经济学家易峘则强调,尽管短期加息会推高利率曲线,但在日本央行已明显落后于市场曲线、且新一轮财政宽松政策即将推出的情况下,通胀失控与财政可持续性的双重担忧将持续推升风险溢价。无论是否加息,近期长端国债收益率都倾向于上行且波动加剧。

自2022年9月以来,日本的实际利率持续处于负值区间,加剧了市场对央行“落后于曲线”的质疑。而高市早苗主张扩大财政支出并反对央行加息,进一步引发对日本央行独立性的担忧,削弱了其政策公信力。

在通胀高企和政府债务高企的背景下推进新的财政宽松,可能进一步放大市场对日本财政可持续性的疑虑。虽然加息有助于缓解通胀“脱锚”风险,但财政层面的压力仍将支撑日债的风险溢价,使收益率保持上行压力,尤其是长端品种。

值得注意的是,日本超过一半的长期国债由央行持有,导致长端市场流动性本就薄弱,一旦预期发生变化,极易引发剧烈波动,进一步放大收益率的震荡幅度。

京公网安备 11010802022788号

京公网安备 11010802022788号