雷达卡

雷达卡

北京时间周四凌晨03:00,美联储在完成为期两天的货币政策会议后,将公布最新的利率决议,并发布相应的政策声明。半小时后,美联储主席鲍威尔将举行新闻发布会,就决策细节进行说明与问答。

根据CME“美联储观察”工具显示,市场预计本次会议降息25个基点的概率高达87.6%,维持利率不变的概率仅为12.4%。尽管联邦公开市场委员会(FOMC)内部对是否降息仍存在显著分歧,但这一结果已被金融市场广泛预期,当前标普500指数依然在历史高位附近波动。

目前,交易员的关注重点已不再局限于降息本身——他们普遍认为此次降息几成定局——而是聚焦于鲍威尔在会后声明及发布会上的措辞和语气变化。这些细节将直接影响市场对未来货币政策路径的判断,尤其是2026年的政策走向。

杰富瑞分析师Thomas Simons与Michael Bacolas指出,一个关键表述将成为风向标:“处于良好位置(In a good place)”。若鲍威尔使用该措辞,可能暗示其认为当前利率水平已足够应对经济形势,从而降低明年1月继续降息的可能性;反之,若未提及此说法,则表明政策仍有进一步宽松的空间。

他们在报告中分析称:“本次沟通的核心在于,鲍威尔是否会沿用‘处于良好位置’这一表述,还是继续采用‘适度限制性’或‘略高于中性水平’等措辞。如果选择后者,意味着2026年初继续降息的大门仍将敞开。”

不过,他们也预测,鲍威尔大概率不会宣称政策利率“处于良好位置”,尽管这仍是市场必须密切关注的语言信号。

需要强调的是,鲍威尔始终坚持以数据为依据制定政策。无论其在发布会上如何表达,明年1月的决策仍将取决于未来数周陆续公布的宏观经济指标。

此外,货币政策并非由主席一人决定。FOMC目前正处于近乎均势的分裂状态:一部分委员担忧进一步宽松可能助长股市泡沫;另一部分则认为美国经济正逼近衰退边缘,失业率上升,亟需通过降息来提供支持。

麦格理集团经济学家David Doyle与Chinara Azizova指出,在上次会议中,19名与会者中有8人认为政策利率应位于3.5%至3.75%区间,低于当前水平,显示出明显的立场分化。“这种深层分歧很可能在12月会议上再次显现。”

他们补充道:“考虑到可能出现反对票,政策预期中的分歧或将被明确提及。美联储主席可能会解释,当通胀高企与失业率攀升同时发生、导致就业与物价稳定的双重使命冲突时,出现意见分歧是正常现象。”

高盛首席美国经济学家David Mericle同样关注委员会内部的异议动向。他预计声明中可能出现两张鹰派反对票,“我们估计有五位与会者将提出温和反对意见”,但他也表示,“尚不确定这些反对声音能否为市场带来实质性的新信息”。

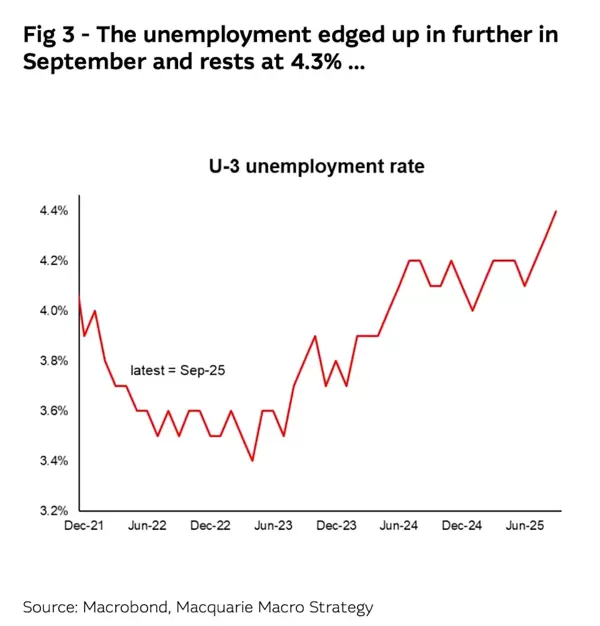

这些分歧很大程度上源于对劳动力市场的不同判断。目前,就业市场正显现出日益疲软的迹象。

Mericle指出:“指望FOMC在此刻释放出强烈信号,表明1月将暂停降息,并不现实。如果接下来就业持续走弱,再次降息将是合理选项。事实上,委员们对于下一次会议的政策方向比以往更加犹豫,尤其因为已有两份非农就业报告因政府停摆而延迟发布。”

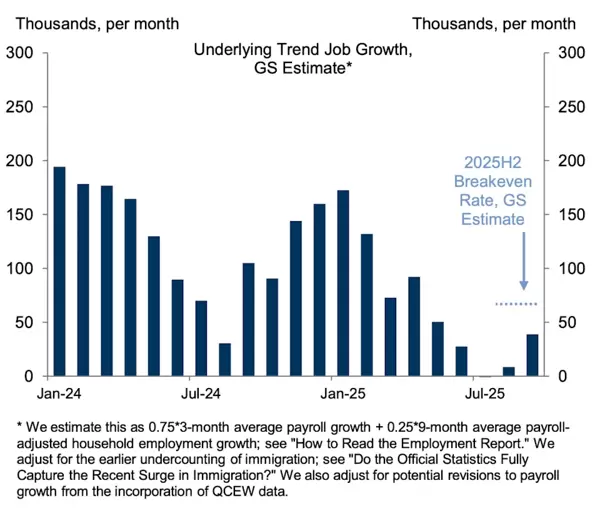

高盛测算显示,当前美国新增就业岗位数量已经低于维持就业市场平衡所需的“盈亏平衡”水平。

由于美国政府此前停摆,官方非农数据发布受阻,美联储不得不更多依赖非官方渠道或私营部门提供的零散就业信息。美联储定期发布的《褐皮书》显示,企业招聘意愿正在减弱。

牛津经济研究院分析师Michael Pearce表示:“最新一期《褐皮书》反映出劳动力需求疲软主要表现为招聘放缓,而非大规模裁员。这种脆弱的平衡将促使美联储继续保持以风险管理为核心的决策思路。”

达拉斯地区华美银行首席经济学家Bill Adams也指出,私人就业数据同样不容乐观。ADP、Revelio Labs以及挑战者咨询公司(Challenger, Gray, & Christmas)三家机构的数据显示,近几个月就业岗位呈现下降趋势。

随着劳动力市场持续恶化,鲍威尔称当前利率“处于良好位置”的可能性进一步降低,而美联储在2026年继续实施降息操作的概率相应上升。

京公网安备 11010802022788号

京公网安备 11010802022788号