雷达卡

雷达卡

正文

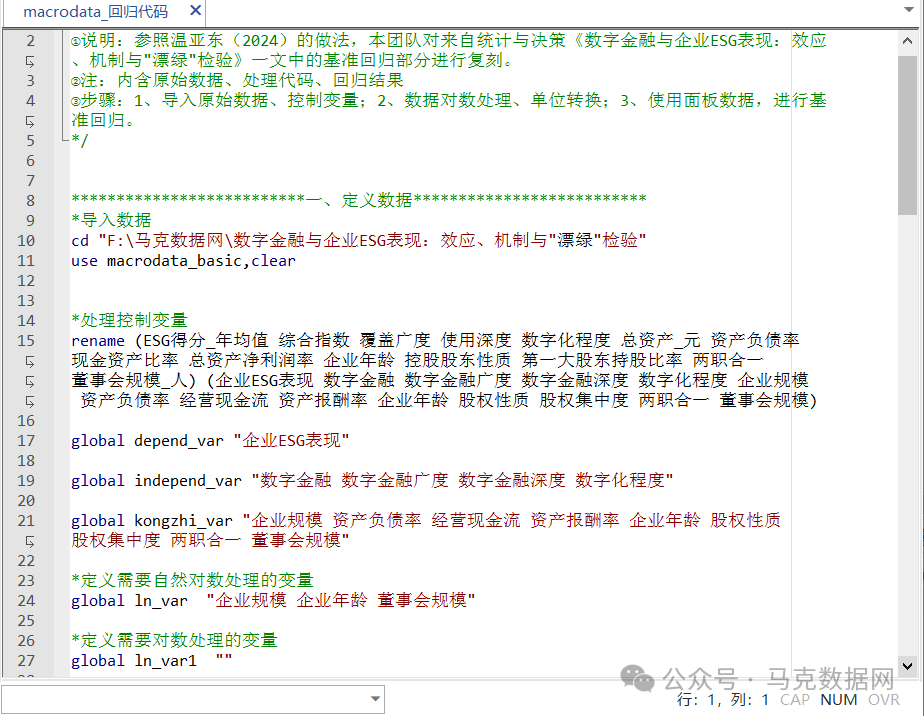

参照温亚东(2024)的研究方法,本团队复刻了《统计与决策》中《“漂绿”检验、机制与效应:数字金融对企业ESG表现的影响》一文(2011 - 2022年)的基准回归部分。企业ESG表现数据源于上市公司 - 华证ESG数据(点击查看),数字金融水平数据源于上市公司 - 数字普惠金融水平(点击查看)。

项目 | 详情 |

| 数据名称 | 数字金融与企业ESG表现 |

| 参考期刊 | 《统计与决策》 |

| 数据年份 | 2011 - 2022年 |

| 数据范围 | A股上市公司 |

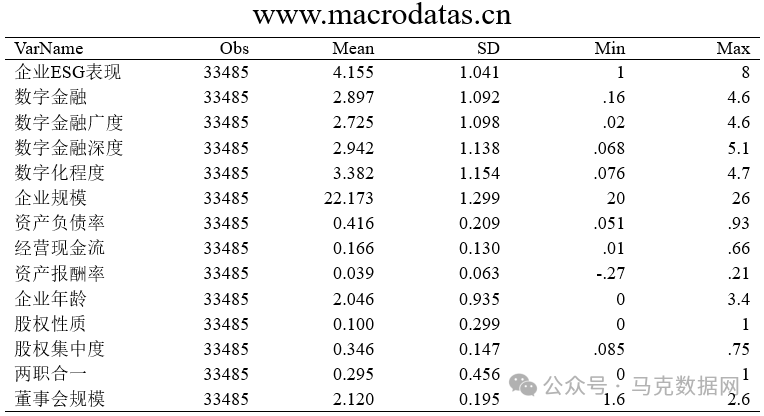

| 有效样本 | 33485条 |

| 数据来源 | 上市公司年报、华证ESG、北大数字普惠金融 |

| 数据整理 | xx数据网,内含原始数据、dofile和基准回归 |

指标类别 | 具体指标 | 计算方式 |

| 企业ESG表现 | 华证指数ESG评级的季度评级数据取平均值 | 来自前文 |

| 数字金融 | 数字普惠金融省级总指数除以100 | 来自前文 |

| 数字金融广度 | 数字普惠金融广度分指数除以100 | - |

| 数字金融深度 | 数字普惠金融深度分指数除以100 | - |

| 数字化程度 | 数字普惠金融数字化程度分指数除以100 | - |

| 企业规模 | 总资产的自然对数 | - |

| 资产负债率 | 总负债与总资产之比 | - |

| 经营现金流 | 经营活动现金流量净额与总资产之比 | - |

| 资产报酬率 | 税后净利润与期末总资产之比 | - |

| 企业年龄 | 观测年份与成立年份之差加1的自然对数 | - |

| 股权性质 | 国有企业取值为1,否则为0 | - |

| 股权集中度 | 第一大股东持股比例 | - |

| 两职合一 | 董事长与总经理为同一人取值为1,否则为0 | - |

| 董事会规模 | 董事会人数的自然对数 | - |

温亚东,陈艳.“漂绿”检验、机制与效应:数字金融对企业ESG表现的影响[J].统计与决策,2024,40(01):142 - 147.

中间机制➤ 数字金融借助提升环境合规性来提高企业ESG表现➤ 数字金融通过缓解融资约束促进企业ESG表现提升➤ 数字金融依靠减少委托代理改善企业ESG表现

四、数据概览基本数据 处理代码

处理代码 描述性统计

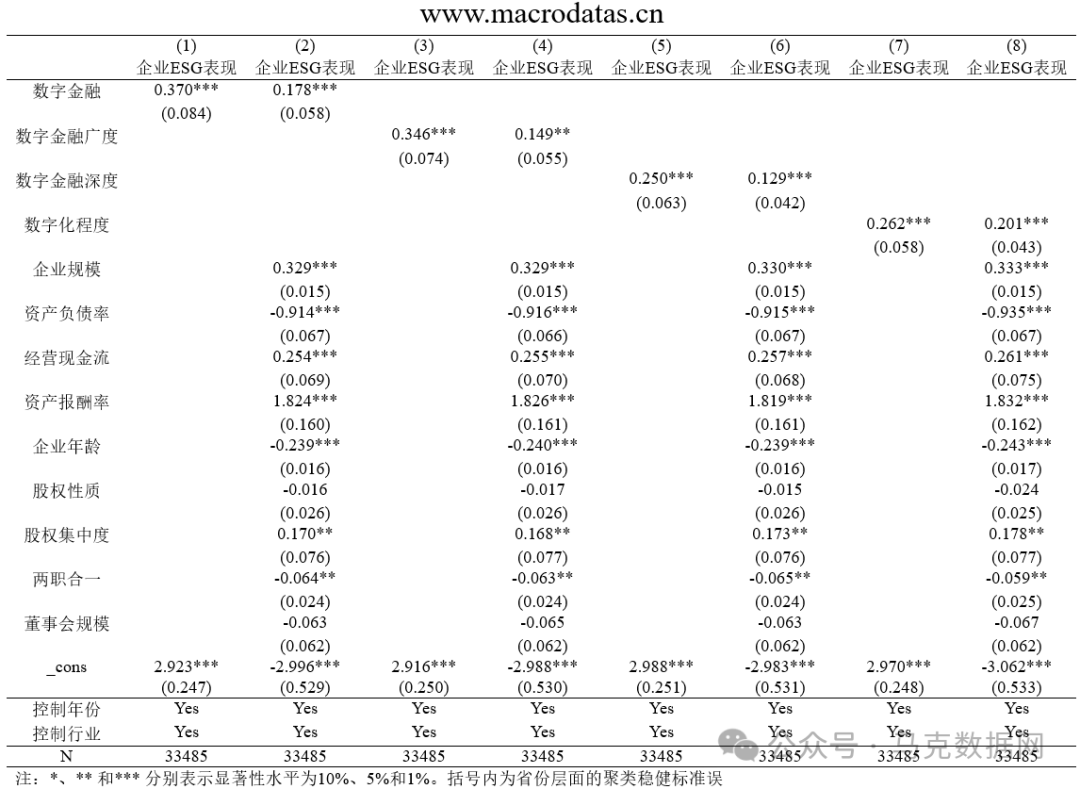

描述性统计 基准回归

基准回归

数字金融对企业ESG表现的影响机制及"漂绿"检验研究(2011-2022)

(76 Bytes, 需要: RMB 19 元)

数字金融对企业ESG表现的影响机制及"漂绿"检验研究(2011-2022)

(76 Bytes, 需要: RMB 19 元)

京公网安备 11010802022788号

京公网安备 11010802022788号