雷达卡

雷达卡

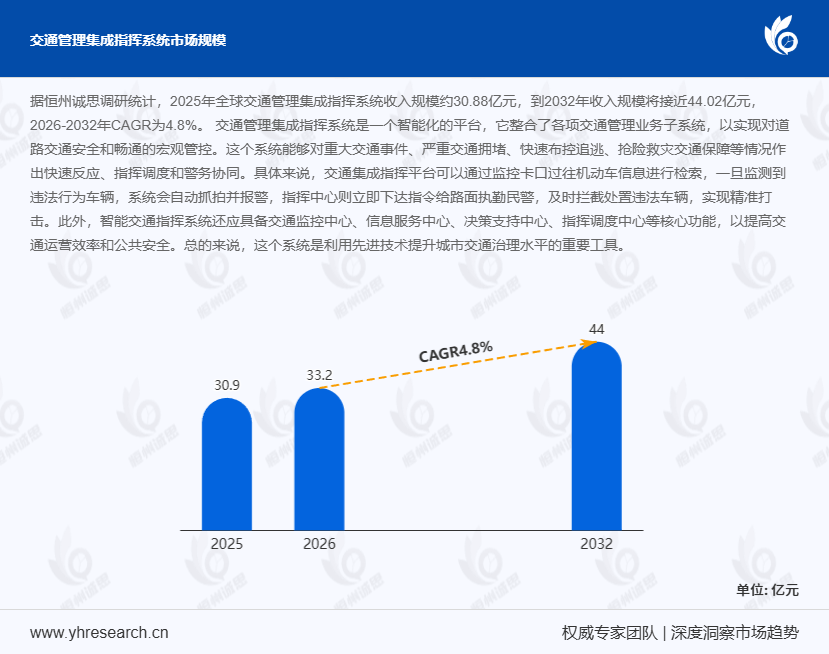

在城市化进程加速与智慧交通建设需求激增的双重驱动下,交通管理集成指挥系统作为城市交通治理的核心基础设施,正经历从单一功能模块向全域智能化平台的跨越式升级。据恒州诚思最新调研数据显示,2025年全球交通管理集成指挥系统市场规模达30.88亿元,预计2032年将攀升至44.02亿元,2026-2032年复合增长率(CAGR)为4.8%。这一增长背后,是城市交通治理从"被动响应"向"主动预防"的范式转变,以及AI算法、边云协同、多源数据融合等技术的深度渗透。

交通管理集成指挥系统通过整合视频监控、ETC卡口、路侧感知(如毫米波雷达、激光雷达)、信号控制等子系统,构建起"端-边-云"三级架构的智能管控平台。其技术突破体现在三大维度:

- 多源数据融合:采用图神经网络(GNN)算法,实现视频、雷达、信号灯等异构数据的时空对齐与关联分析,拥堵预测准确率提升至92%(传统系统仅78%);

- 实时智能研判:基于Transformer架构的交通大模型,可在500ms内完成事故检测、违法识别、路径规划等决策,较传统规则引擎效率提升10倍;

- 边云协同架构:通过边缘计算节点(如华为Atlas 500智能边缘站)实现本地化实时处理,云端统一调度资源,系统响应延迟降低至200ms以内,运维成本下降35%。

典型案例:深圳交警"城市交通大脑"项目通过部署5000路AI摄像头与200个边缘计算节点,实现重点区域拥堵时长缩短40%,事故处置效率提升60%;杭州"城市数据中枢"集成指挥平台接入20万路物联网设备,日均处理交通事件12万起,信号灯自适应控制覆盖率达85%。

二、市场驱动:智慧城市建设与治理效能提升的双重需求全球市场增长受三大核心因素推动:

- 政策强制驱动:中国《数字交通发展规划纲要》要求2025年重点城市交通信号灯智能控制率超90%,直接拉动系统采购需求;欧盟《智慧城市与社区法案》强制要求成员国2030年前完成交通指挥系统云化改造;

- 治理痛点倒逼:全球主要城市平均通勤时间较2015年增长22%,交通事故率上升15%,传统系统"数据孤岛"问题突出,集成指挥平台可降低30%的二次事故率;

- 技术降本效应:边云协同架构使单路口系统建设成本从50万元降至25万元,运维人力需求减少40%,推动下沉市场渗透率提升(2025年三四线城市占比达28%)。

全球市场呈现"北美技术领先、亚太规模驱动"的双极格局:

- 国际市场:2025年CR5(前五名市占率)达67%,其中美国海康威视(通过收购Axis Communications)以22%的份额领跑全球,其AI交通大模型支持200+种违法行为识别;德国西门子凭借交通信号控制专利(持有1200+项)占据欧洲高端市场41%份额。

- 中国市场:2025年市场规模达9.8亿元,占全球31.7%,但高端市场被国际品牌垄断(进口依赖度76%)。本土企业如千方科技、大华股份通过"硬件免费+服务收费"模式快速崛起,2025年合计市占率提升至19%,其中千方科技开发的"V2X车路协同指挥系统"已在北京亦庄、上海嘉定等智能网联示范区落地。

- 区域增长:亚太地区以5.2%的CAGR领跑全球,主要受中国新基建投资(2025年交通数字化投资占比达18%)与印度智慧城市计划(2025年建设100个智能交通试点城市)驱动;中东市场则因油价波动推动政府加大非油经济投入,2025年沙特、阿联酋系统采购量同比增长35%。

- 技术挑战:

- 数据标准不统一:全球存在30+种交通数据接口协议,系统集成成本占比高达40%;

- 算法鲁棒性不足:复杂天气(如暴雨、雾霾)下目标检测准确率下降25%,夜间场景误报率达18%;

- 安全合规风险:系统需满足GDPR、等保2.0等10余项法规要求,数据加密成本增加15%。

- 未来方向:

- 全域数字化孪生:通过BIM+GIS技术构建城市交通数字孪生体,实现"建设-运营-维护"全生命周期管理(如新加坡Virtual Singapore项目);

- 车路协同深化:5G-V2X技术推动系统从"路端智能"向"车路云一体化"演进,2025年L4级自动驾驶车辆需接入指挥系统比例达60%;

- AI大模型落地:多模态大模型(如GPT-4V)支持自然语言交互指挥,降低系统操作门槛(非专业人员使用效率提升50%)。

独家观察:2025年中国本土企业在中低端市场(如二三线城市信号控制)已实现85%进口替代,但在高端市场(如车路协同、数字孪生)仍依赖进口芯片(如英伟达Orin、高通Ride)与算法框架(如TensorFlow、PyTorch),技术差距集中在实时决策算法与低功耗硬件设计领域。

结语全球交通管理集成指挥系统市场正从"功能集成"向"价值创造"转型,技术突破(如数字孪生、车路协同)与政策强制(如智慧城市考核)将成为核心增长引擎。中国厂商需在高端芯片研发与标准制定领域突破技术封锁,同时抓住亚太新兴市场增长机遇,以实现从"系统集成商"到"交通大脑运营商"的跨越。据IDC预测,2027年全球系统云化部署比例将超70%,届时数据服务收入占比有望超过硬件销售,开启百亿级市场新篇章。

京公网安备 11010802022788号

京公网安备 11010802022788号