雷达卡

雷达卡

一个简单的策略:

在一定时间周期内,持有市值最小的若干只股票,周期结束时卖出;在下一个周期开始时,再买入市值最小的若干只股票,在周期结束时卖出,如此循环。 简而言之,持有小市值股票,定期更新。

策略简单,收益单薄?

[backcolor=rgba(136, 136, 136, 0.498039)]

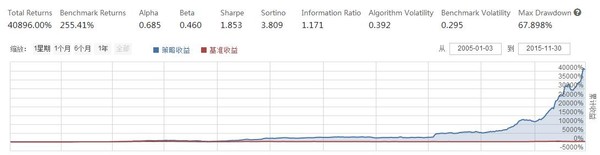

[backcolor=rgba(136, 136, 136, 0.498039)]使用JoinQuant回测一下,从05年到15年,10万元变成了4000万元! 收益惊人!!!

不可能吧?

这收益太夸张了,是否使用了未来信息?是否存在漏洞?

1.策略中使用的是当前市值,并没有使用未来信息。

2.小市值策略在业界并非秘密,很多人研究过这个策略,收益高是共识。

3.40000%的收益率的结果可能有些超出人们的预料,因为这个策略我优化过参数,所以收益会比一般的小市值策略要高。不过,一般的参数通常也能有20000%左右的收益,还是很高的。

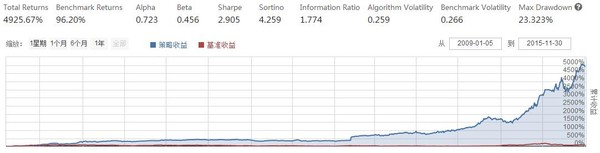

4.40000%的这次回测的最大回撤是60%,确实很大。但这60%的回撤是发生在08年大熊市的时候,由于策略的设置很简单,并没有加入熊市的判断,大熊市也是一直在持有股票的,于是才有60%的回撤,若通过一些设置避开大熊市,回撤还是可以接受的。下图是09到15年没有大熊市的回测,最大回撤有20%,收益有5000%。

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]探索开始

小市值如此高收益该怎么解释呢?需要研究研究。 预计研究要经过以下三个阶段

1. 看看股市公司的市值的分布情况,做一些图得到些感官上的认识,为之后的研究寻找方向。

2. 量化小市值股票的定义,寻找小市值股票的收益分布。

3. 做出小市值股票的收益随时间变化规律,并探寻原因及其平稳性。

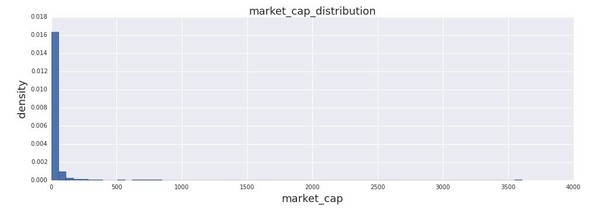

首先,我们先选一天的数据,看看市值的分布是什么样的。

单日市值分布

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]股票池是沪深所有股票。

时间是2015年1月5日。

横轴market_cap表示市值,单位为亿。

纵轴density表示概率密度。

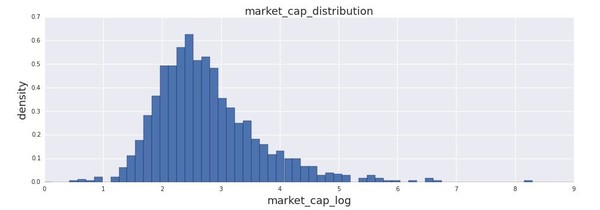

由上图可以看到,市值绝大部分都很小,我们猜测整体分布接近幂率分布,所以打个log试试,得到下图。

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]横轴market_cap_log表示取了自然对数的市值,即log(市值)

可以看到市值差异很大,在对数市值坐标下,分布才接近正态,且市值分布很不对称。 为了看看市值分布随时间的变化,我们做出时间和市值的联合分布图。

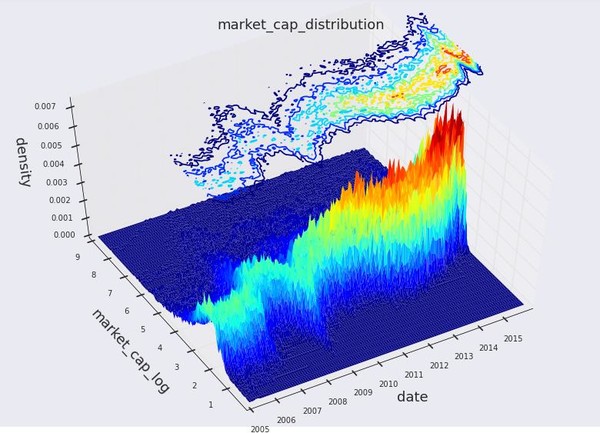

时间和市值的联合分布图

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]横轴date表示时间。

density含义同上,但可以由颜色来区分。

此外,在3d立体图的上方浮了一层等高线图。

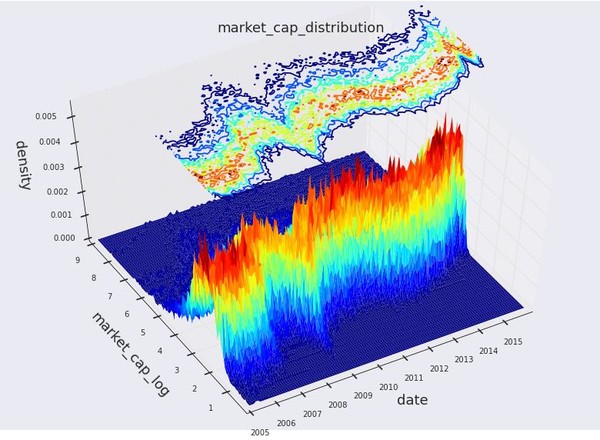

由上图可以看到,随着时间的变化,山峰越来越高,这应该是由于上市公司越来越多造成的。这影响了我们对不同时间前后市值分布的观察。 所以为了去除这个影响,对每个样本点进行了加权(样本点含义及加权方法见后文说明),得到下图。

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]样本点:即横纵轴平面上的点,由date和market_cap_log两个坐标确定。(样本点的这个说法可能不妥,该含义仅针对此处)

权值:每个样本点的权值为,所选股票池(此处为沪深股票)中股票数量的千分之一的倒数。

加权方法:举例来说,一个样本点,date为20121212,market_cap_log为4,该点上有100个样本,即20121212这一天,有100家公司的市值取自然对数后为4。那么,假设当时股市共有2000只股票,即权值为2000/1000的倒数为0.5,所以加权后,该样本点上的样本数为100*0.5=50。

可以看到,加权处理后,山峰高度大致相同了。 接下来,我们想考察市值分布与指数的关系,所以想把立体图压扁成为平面图,单用颜色来衡量密度,并在上面叠加指数曲线。 为了反映沪深两市的整体情况,此处将上证指数与深证综指合成一个新指数,合成方法见下文。

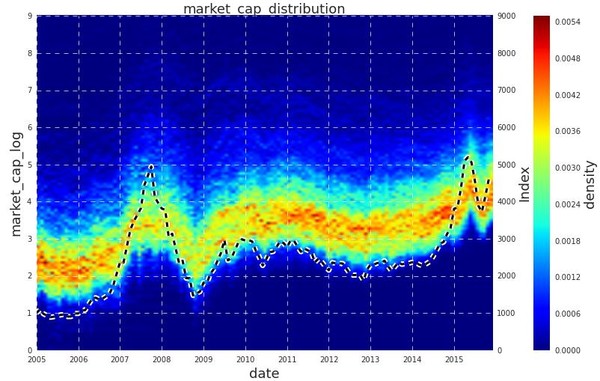

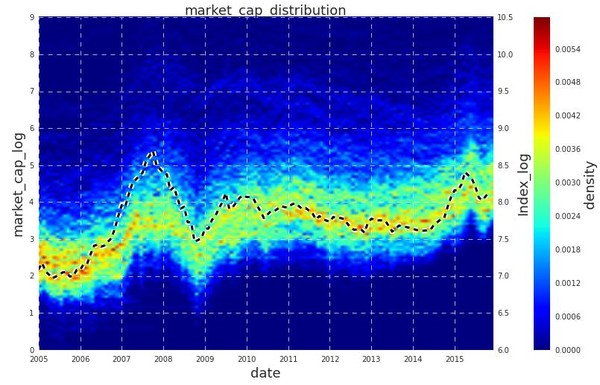

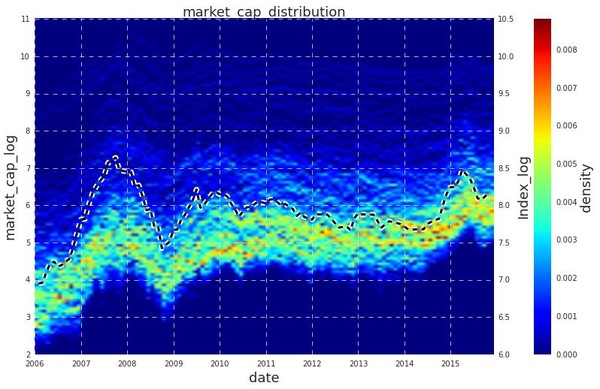

市值分布与指数的关系

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]左纵轴表示market_cap_log,含义同上。

保持了加权。

density含义同上,但是由颜色来区分。

此外,在图上还叠加了一个Index,即指数随时间变化的曲线,右纵轴表示它的大小。

此处的指数是一个合成指数。合成方法为:上证指数与深证综指按各自包含股票的总市值加权平均,并令此处考察时间段的第一天为1000点。

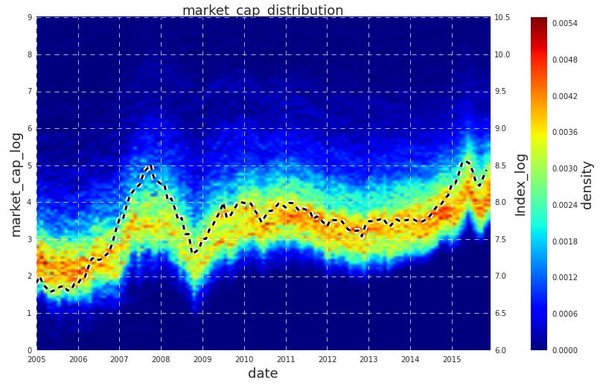

这个指数的曲线Index的波动好像有一点点大,是不是像市值一样取对数后会好一点呢?

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]右纵轴Index_log表示取过自然对数后的指数。

试了一下,效果好像好了一点点,但不明显,就先用着吧。 之后为了观察各板独立的情况,我们将它们分别作出市值分布与指数的图。

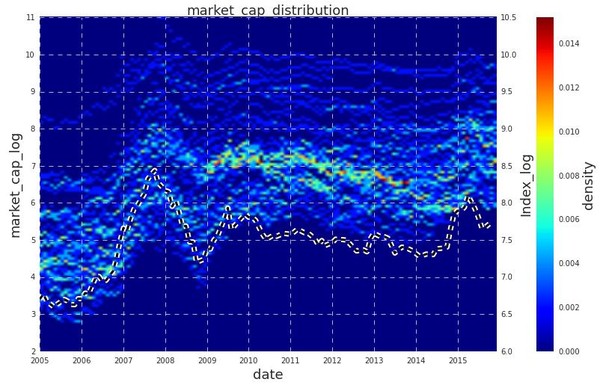

各板市值分布与指数关系

000001.XSHG 上证指数

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]指数选取为 000001.XSHG 上证指数

股票池为 指数包括的股票

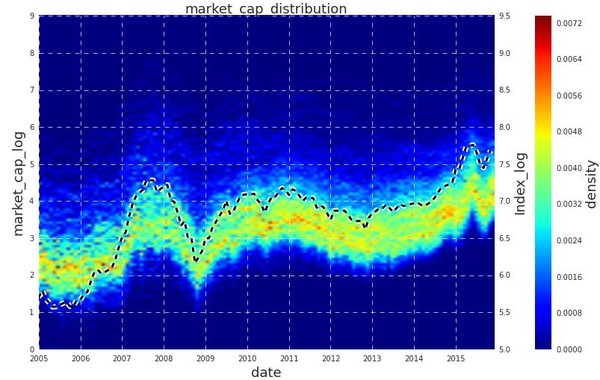

399106.XSHE 深证综指

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]指数选取为 399106.XSHE 深证综指

股票池为 指数包括的股票

399005.XSHE 中小板指

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]指数选取为 399005.XSHE 中小板指

股票池为 指数包括的股票

399006.XSHE 创业板指

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]指数选取为 399006.XSHE 创业板指

股票池为 指数包括的股票

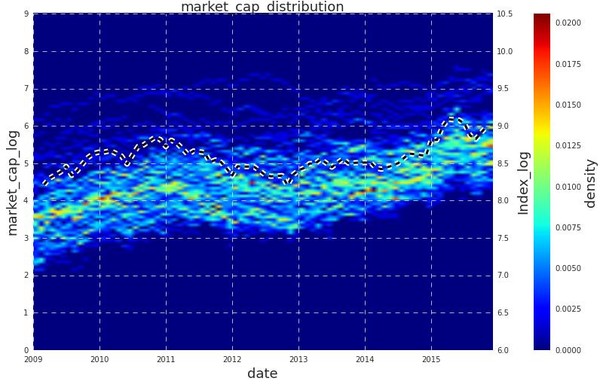

000300.XSHG 沪深300

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]指数选取为 000300.XSHG 沪深300

股票池为 沪深300包括的股票

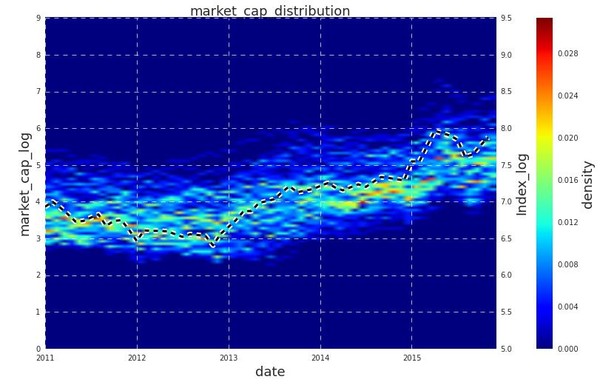

000016.XSHG 上证50

[backcolor=rgba(136, 136, 136, 0.498039)]

[backcolor=rgba(136, 136, 136, 0.498039)]指数选取为 000016.XSHG 上证50

股票池为 上证50包括的股票

小结

通过以上对市值分布的研究可知,市值分布与指数走势存在明显的相关关系。但结果大多都停留在感觉上的认识,没有得到太多量化的结果,之后会对小市值进行量化界定,并寻找小市值股票收益的分布规律,敬请期待~~

京公网安备 11010802022788号

京公网安备 11010802022788号