雷达卡

雷达卡

事件一:2018年11月全球半导体销售额为413.7亿美元,同比增长9.76%,增速继续放缓。其中,中国半导体销售额为139.7亿美元,同比增长17.39%,增速继续领先世界。

事件二:2018年12月17日,中微半导体自主研制的5纳米等离子体刻蚀机通过台积电验证,性能优良,将用于全球首条5纳米制程生产线。

事件三:2018年12月11日,华虹集团旗下中国领先的12英寸晶圆代工企业上海华力与联发科共同宣布,近日双方合作成果之一---基于上海华力28纳米低功耗工艺平台的一颗无线通讯数据处理芯片成功进入量产阶段。

中国半导体销售额增速领先世界,未来五年仍将维持扩产态势

据前瞻产业研究院发布的《中国半导体产业战略规划和企业战略咨询报告》统计数据显示,2018年11月全球半导体销售额为413.7亿美元,同比增长9.76%,增速继续放缓。其中,中国半导体销售额为139.7亿美元,同比增长17.39%,增速继续领先世界,占比维33.77%。

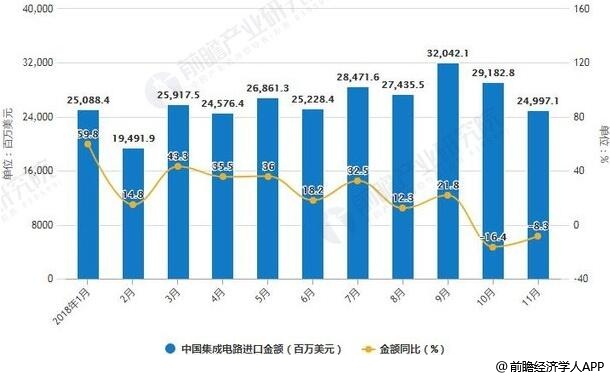

进出口方面:2018年11月中国集成电路进口金额249.97亿美元,同比下降8.3%,累计进口金额2910.55亿美元,同比增长23.60%,增速持续放缓。中国集成电路出口金额72.78亿美元,同比增长17.46%,增速大幅减少,累计出口金额773.04亿美元,同比增长29.90%,增速回落。

2018年1-11月中国集成电路进口统计及增长情况

数据来源:前瞻产业研究院整理

设备厂商方面:龙头设备厂商营收增速下滑或呈现负增长:应用材料、LAM、ASML单季营收分别同比+19.3%/-6.0%/+13.4%,累计营收分别同比+25.3%/-6.0%/+22.3%。SEMI对2019年中国设备支出的预测已经从8月的170亿美元修改为120亿美元,其中包括memory市场放缓,贸易紧张以及某些项目时间表延迟等多种因素。但是SEMI的预测口径下,中国区半导体投资包含外商在中国的投资以及纯正国产线。

主要减缓来自于:【西安的三星半导体、无锡的Hynix存储、成都的格罗方德、厦门的联华电子】,所以SEMI的“中国区”=“外资在中国的投资”+“纯正国产线”。通过上下游跟踪我们认为2019年,【长江存储、华力华虹、中芯国际、合肥武汉集群、山东北京集群、广东福建集群、西安成都集群】都将进入扩产高峰第一年,未来将进入5年左右的扩产高潮期。

存储器价格持续下跌,三大DRAM厂缩减2019年资本支出

报告分析指出,2018年全年NANDFlash市场都供过于求,并且2019年笔记本电脑、智能手机等消费电子产品的主要需求表现仍难复苏,预计产能过剩短期难以消化。在此情况下,三大存储器供应商不同程度降低资本支出以放慢扩产幅度,其中三星已决定终止平泽工厂的产能扩大计划。美光缩减投资额减至30亿美元,产能增幅从20%下调到15%左右。SK海力士预计投入55亿美元,年产能增幅控制在21%。从三大厂商下调2019年资本支出的方向可以看出,在存储器领域因为没有潜在竞争者的威胁,各供应商通过调整产出来改善供需关系,避免削价竞争。

作为芯片的原材料硅片,由于扩产周期长,供给弹性小,新投产能进入供应链需要一定时间,故存储器行业波动短期内难以传导至上游硅片产业。半导体硅晶圆的新产能要等到2020年下半年才会集中投放,预计供不应求的状态在2019年仍将持续。我们预计未来两年硅片将持续缺货,且供需缺口将持续扩大,硅片价格仍将维持上涨。

国内半导体厂商技术获国际认可,国内半导体设备商继续提升市占率

12月11日,上海华力与联发科共同宣布,上海华力28纳米低功耗工艺平台助力一颗无线通讯数据处理芯片成功进入量产阶段。2018年12月17日,中微半导体自主研制的5纳米等离子体刻蚀机经台积电验证,性能表现良好,将被用于全球首条5纳米制程生产线。

在目前全球可量产的最先进晶圆制造7纳米生产线上,中微半导体成功跻身全球五大刻蚀设备供应商,另外四家分别是泛林、东京电子、应用材料、日立。

国内半导体设备供应商将继续受益,设备国产化率会持续提升。目前国内绝大部分工艺设备仍以日韩为主,从国内集成电路企业设备采购端看:晶圆环节设备方面,光刻设备尚未实现国产化,刻蚀设备非核心环节可国产化,检测设备国产化率低,清洗设备非试剂环节可以基本国产化。硅片生产的核心环节——单晶炉有较大国产化突破。

京公网安备 11010802022788号

京公网安备 11010802022788号