雷达卡

雷达卡

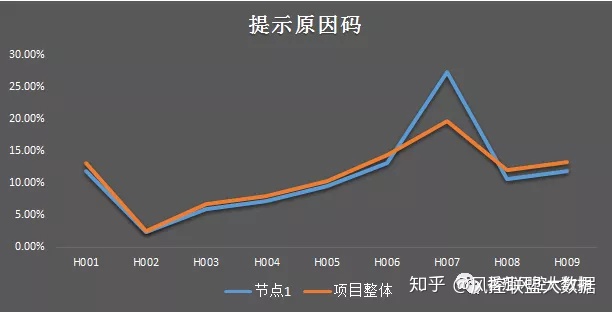

逾期情况分析

过了第一道门槛,客群都基本是已经躲过了前期的拒绝判断判断,客群可能会进一步通过批核,最后批核授信。之后就会观察目标客群的贷后表现,这里,我们一般会跟逾期指标紧密结合分析。

我们会将策略节点的逾期率跟整体的逾期率进行比较,如果发现某些节点较整体偏高或者偏低,仍需要进一步跟踪。跟上述类似,做逾期指标跟节点的关系,都是为了协助审批和运营部门了解每日的项目的运作情况。

通过这些数据分析,某个节点突然上线或者下降情况,就需要将其分解,观察其逾期情况;

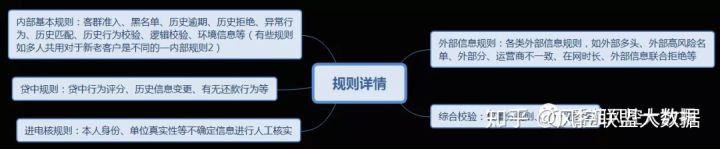

当然关于监控的情况我们能做的内容远不止这些内容,我们会涉及到外部数据源,关系网络,知识图谱的监控,GPS工作地址的位置、登录IP情况,公司的唯一性,通过这些相关的数据分析,进一步细化每天的风控流程,我们会将最详细的策略规则放上知识星球,如果有兴趣可以上去围观。

写在最后:信用风险管理主要考察用户的还款意愿以及还款能力;欺诈风险管理则侧重于分析用户是否存在主观恶意骗贷意图或行为。正因为两者的侧重点不一样,所以我们才一直在分开区别对待。

但反欺诈策略跟贷前策略重重叠叠,有些策略基本会混在一起同个节点里一起调用,已经成为不可分离的部分,可谓说是防范欺诈风险跟信用风险水乳交融,都是风控非常重要的关卡。

最后给各位读者朋友们分享下规则的设定的基本逻辑,大家可以根据自身业务情况调整。

THE END

我们的课程已经上架了配套的视频教程并且关于之前文章里提到的代码和数据,如果有兴趣学习的同学,也可以加一下官微了解下。谢谢!

京公网安备 11010802022788号

京公网安备 11010802022788号