雷达卡

雷达卡

消费增长红利时代渐逝,大部分行业已经成为买方市场,提供消费者选择的商品种类极为丰富,而消费者的复杂程度呈爆炸式增长。营销痛点在旧有模式下找不到有效的解决路径,传统营销模式遭到冲击,效率快速下滑,企业面临前所未有的压力,不得不重新思考营销本质、探求符合新市场规律的营销操作体系,重新构建与消费者的有效连接。

在云计算、大数据、人工智能发展大趋势下,数字营销成为企业数字化转型升级中最核心、市场受众最广、发展潜力和空间最大的一个版块。

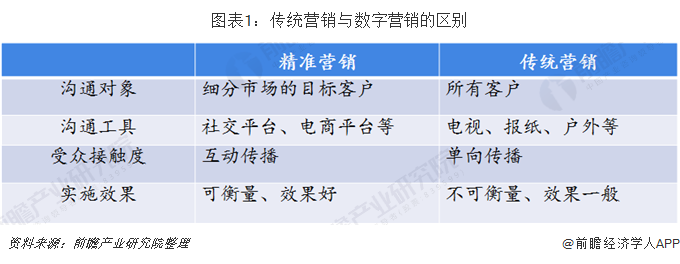

数字营销,是以“技术+数据”双驱动,帮助企业构建的面向消费者的全面触达、交易、运营的营销数字化平台与服务。相比于传统营销,数字营销以大数据为依托,沟通对象更加细分精准,通过用户画像和算法来推测用户可能感兴趣的产品,实施效果明显,成本可控,广告的投放效率更高。

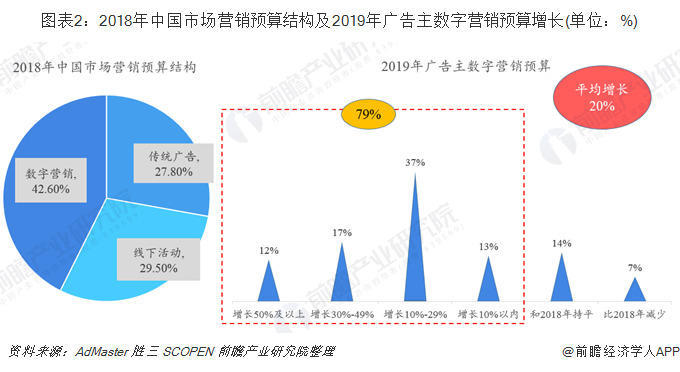

随着中国数字经济的崛起,数字营销凭借着自身优势也在飞速发展,获得广大市场主的认同。胜三-SCOPEN在《2018年中国营销趋势研究》中的调研数据显示,数字营销目前在中国企业平均营销预算所占的比重从短短两年前的25.4%增至42.6%,涨幅惊人,而线下(BTL)和线上(ATL)在营销预算中所占的份额均出现下降,2018年分别为29.5%和27.8%。

根据AdMaster发布的《2019年中国数字营销趋势》,2019年79%的广告主会选择增加数字营销投入,其中选择增长10%-29%的比重最大,达到37%,总体预算平均增长20%。

2、消费品、汽车、房地产领域需求迫切

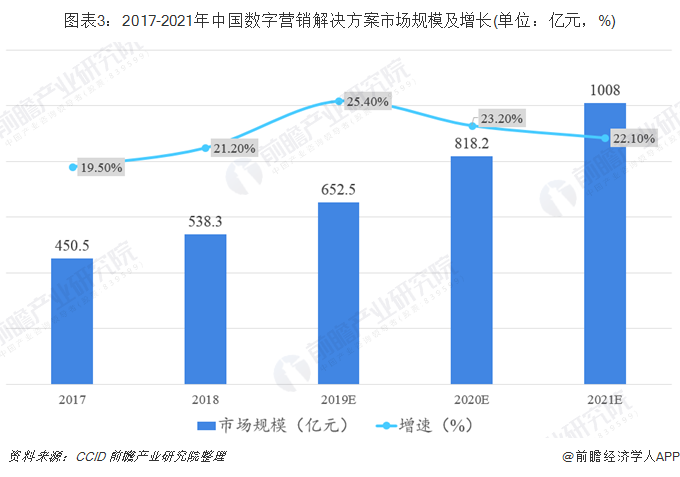

中国作为世界领先的数字技术和应用大国,前沿技术不断发展,数字营销市场潜力巨大。在中国宏观经济的下行、经济结构的转型升级、激烈的市场竞争等大背景下,数字营销市场规模保持稳定增长。据CCID数据,2018年中国数字营销解决方案市场规模达到538.3亿元,同比增速21.2%;预计在2019年数字营销市场规模达到652.5亿元,增速达25.4%;至2021年规模将接近1000亿元,实现23.2%的年均复合率。

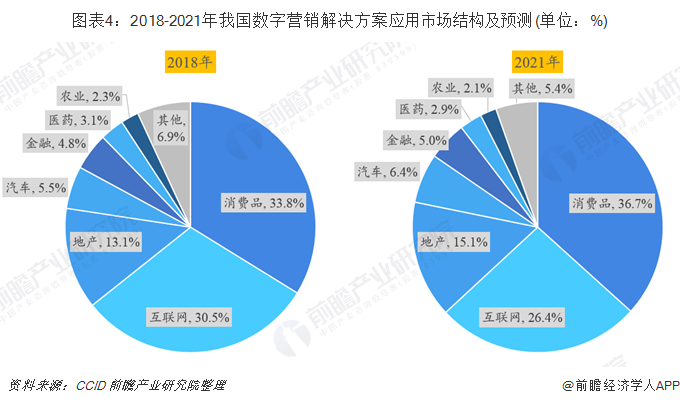

数字营销应用领域广泛,主要覆盖消费品、互联网、地产、汽车、金融、医药、农业等领域。其中,消费品行业由于离消费者最近、需求变化最快,因此在2018年国内数字营销解决方案市场中,包括食品、烟草、酒类、饮料等在内的消费品行业占比最大,达到33.8%。消费品作为人们的刚需,未来将继续有企业加大数字化转型,预计到2021年,消费品领域的数字营销市场规模占比将继续增长,达到36.7%。

另外,房地产行业由于客户来源渠道不清晰、地产商拿地以及业务拓展决策难度大,大数据的很好地解决了相关痛点,预计房地产领域数字营销的市场占比将由2018年的13.1%上升至2021年的15.1%;汽车行业整体增速放缓,竞争持续加大,对数字营销的需求也将加大,2018年汽车数字营销市场占比约为5.5%,2021年预计上升至6.4%。

3、数字营销公司大起大落为何般?

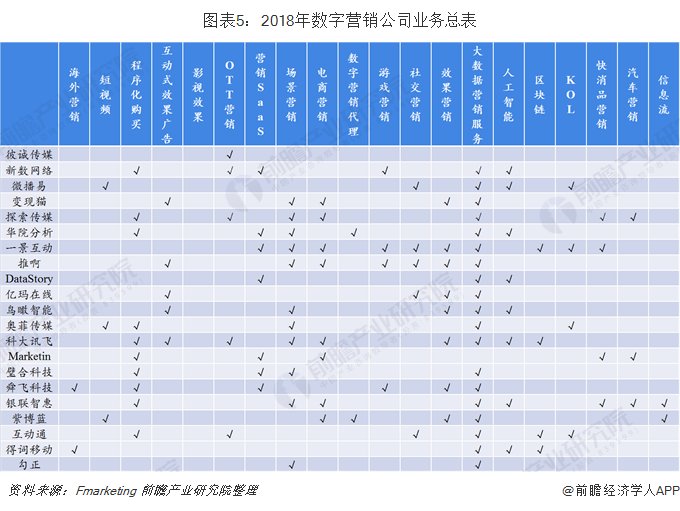

消费者捉摸不定,数字营销行业也随着瞬息万变,各类数字营销公司层出不穷。根据数字营销行业媒体Fmarketing推出的《2018数字营销行业年鉴》,当下主流的数字营销方式可划分为海外营销、短视频营销、程序化购买、互动式效果广告、场景营销、OTT营销、电商营销、SaaS营销、KOL营销、区块链营销等20个细分领域。由下图可见,几乎所有公司都提供多个细分领域的数字营销服务,其中大数据营销已基本成为所有公司的标配服务。

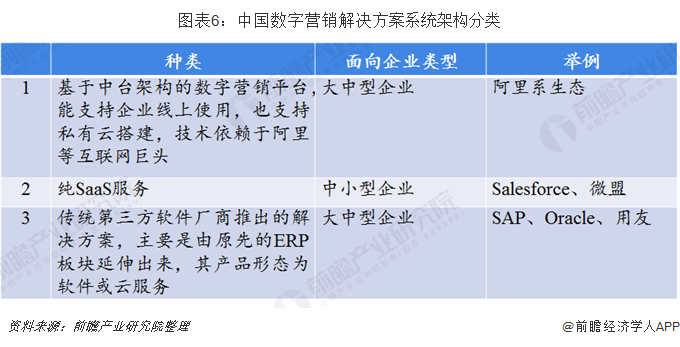

目前,国内数字营销解决方案的系统架构可分为三类;一类是以阿里系生态为代表的基于中台架构的数字营销平台,主要面向大中型企业提供服务;第二类是纯SaaS服务,主要面向中小型企业;第三类传统的第三方软件厂商推出的解决方案,主要由原先ERP板块延伸出来,产品形态为软件或服务,主要面向大中型企业。目前“数据中台”是最主流的数字营销解决方案模式,而后两种可归类为SaaS数字营销云。

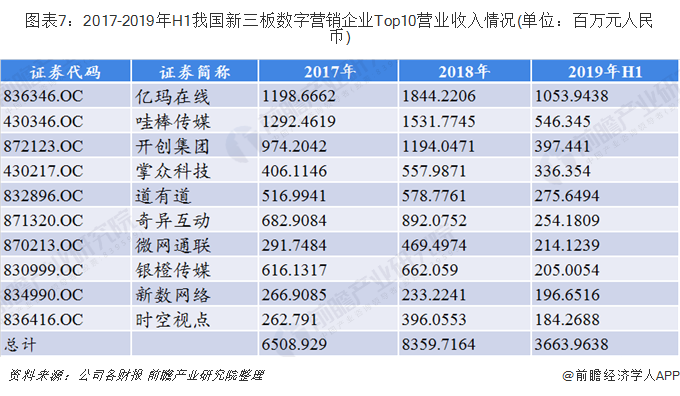

截至2019年8月底,我国新三板共有129家数字营销企业,其中包括39家已退市企业;数字营销企业市场份额CR10从2017年的38.58%上升到2018年的47.68%,2019年中报显示,行业集中度继续提高,但是提高幅度有所放缓,CR10占比达到50.39%。随着排名靠前的汇量科技、易点天下、灵思云途等企业的退市,未来市场集中度将保持提升。

近年来,受信息技术行业趋势影响,数字营销行业竞争加剧,企业盈利能力增速出现大幅下滑,行业融资能力急剧萎缩。截至2019年8月底,新三板数字营销企业市值中位数为1.31亿元,相比2018年底的1.98亿元出现了明显下滑,表明市场对于数字营销企业的认可程度在下降。

目前在A股市场中,数字营销企业有12家,总体体量较小。其中100-150亿市值企业仅为3家,50-100亿企业仅2家, 50亿以下中小市值企业有7家。从下图可见,A股12家公司中,30倍以上估值仅有2家,亏损企业有7家,占比超过50%,市场整体估值水平不高。

由于数字营销行业存在媒体支出前置、广告主付费存在一定账期等问题,导致数字营销企业现金流紧张。另外,2019年上半年,数字营销企业营业总收入虽持续增长,但增速下降明显,毛利率基本处于10%左右,收益水平较低。

4、营销云:产业互联网时代下的2B蓝海市场

数字营销在迅速崛起之时为何这么快又进入低迷状态?2013-2016年间,A股数字营销领域并购案例频发,大量明星公司通过外延并购使市值成长超10倍,但在并购大潮褪去,数字营销公司内生增长乏力,市值基本重回2013年水平。

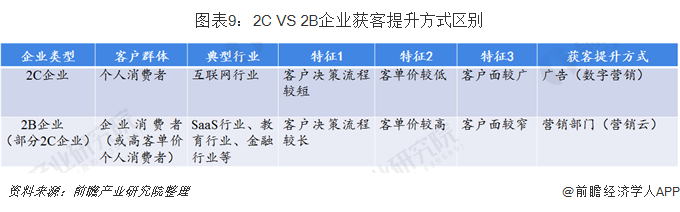

数字营销解决的是2C型企业的获客问题。2C型企业客户决策流程较短、客单价较低、客户群体较广,在消费互联网用户红利殆尽、增速放缓之时,2C业务天花板显现。

因此,当前2B型企业业务空间广阔。2B型企业客户决策流程较长、客单价较高、客户群体较小,广告传播不足矣提升有效获客,营销云赋能营销环节价值突出。

相比数字营销,营销云更不为人所知。营销云基于SaaS模式带来了更灵活的产品架构和交付模式,能够实现产品的快速交付、产品功能的快速迭代。在商业模式层面,相较于软件产品的license售卖+后期运维服务收费模式,SaaS订阅服务能够带来更为稳定、持续的现金流。

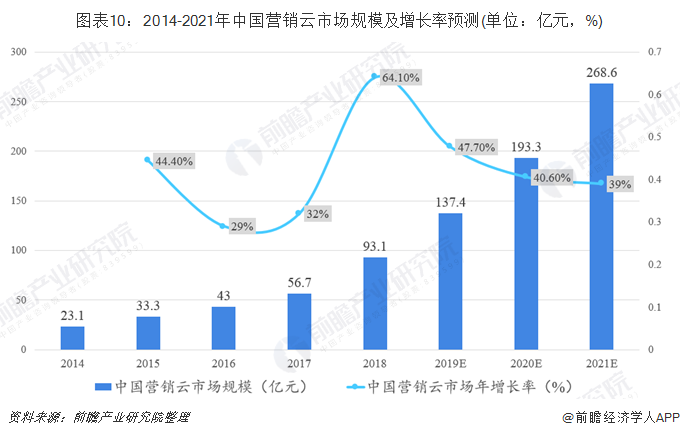

在产业互联网高度渗透和技术赋能下,全球营销云市场规模已达到数字营销产业的22%。我国营销云市场处于萌芽起步期,目前国内营销云市场规模仅为数字营销产业的1%。据统计,2018年我国营销云市场规模为93.1亿元,同比增长64.1%。未来随着头部公司盈利能力提升,部分企业级营销服务商逐步实现规模化盈利,细分赛道探索逐步成熟,资本市场涌入布局,我国营销云市场将保持良好增长态势,预计到2021年市场规模将超过250亿元。

更多数据分析请参考于前瞻产业研究院发布的《中国互联网广告行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号