雷达卡

雷达卡

随着存储器产业的升级换代与产能扩张计划都已经完成或接近尾声,预计今年DRAM和NAND Flash资本支出共416亿美元,较去年大幅减少104亿美元。

过去两年,存储器芯片是驱动半导体产业资本支出强劲增长的驱动因素。随着存储器产业的升级换代与产能扩张计划都已经完成或接近尾声,预计今年DRAM和NAND Flash资本支出共416亿美元,较去年大幅减少104亿美元。

IC Insights预计,2019年存储器产业资本支出将占今年半导体总资本支出总额的43%,低于2018年的49%(图1)。预计2019年半导体总资本支出将下滑8%,至978亿美元,低于2018年创纪录的1059亿美元。

图1,来源:IC Insights

IC Insights公布数据显示,存储器设备资本支出占产业支出比重在过去7年内大幅增加,从2013年的27%(147亿美元)增长至2018年的49%(520亿美元),若今年以43%(416亿美元)计算,等同于2013-2019年复合年成长率18.9%。

2017至2018年资本投入最多的IC产品子类是NAND Flash和非易失性存储器。不过,在过去的18个月,随着三星、SK海力士和美光增加DRAM和NANDFlash产量,而英特尔、东芝存储器、西部数据、SanDisk、武汉新芯、以及长江存储等厂都在加速扩充3D NAND产能,导致DRAM和NAND Flash都进入供过于求的市场局面,价格开始走低。

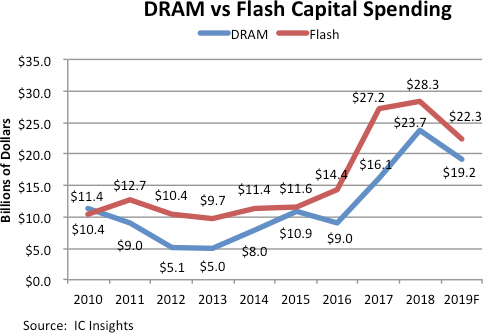

IC Insights预计,2019年DRAM和闪存领域的资本支出将分别下降19%和21%(图2)。存储器资本支出总额预计为416亿美元,比去年减少104亿美元。主要存储器厂商希望通过大幅降低DRAM和闪存资本开支,来避免未来一年半价格继续走低。

图2,来源:IC Insights

暴跌的单位存储价格,以及2019年将大幅收缩的存储器产业资本开支,都证明了存储器市场格局已经逆转。而何时止跌,很大程度上取决于存储器厂商如何调节资本开支,以及低价能否刺激市场需求增加。

京公网安备 11010802022788号

京公网安备 11010802022788号