雷达卡

雷达卡

出品 l 观点财经

作者 l 橙子

本月初,刚披露半年报不久的旭辉控股(HK·00884)公布了8月份经营数据。整个8月份,旭辉控股实现合同销售金额256亿元,合同销售面积181.65万平方米。

整个1-8月,旭辉控股累计实现合同销售金额为1283.2亿元,合同销售面积824.43万平方米。

图片来源:旭辉控股八月经营数据

相比上半年累计807.3亿元的合同销售金额,下半年开始前2个月,旭辉控股就实现475.9亿元的合同销售金额,销售增长提速明显。

图片来源:旭辉控股六月经营数据

当然,这里面也得益于下半年以来楼市需求回暖,推动成交规模增长。如果这种销售热情能持续到今年底,实现全年2300亿的销售目标也不是没有可能。

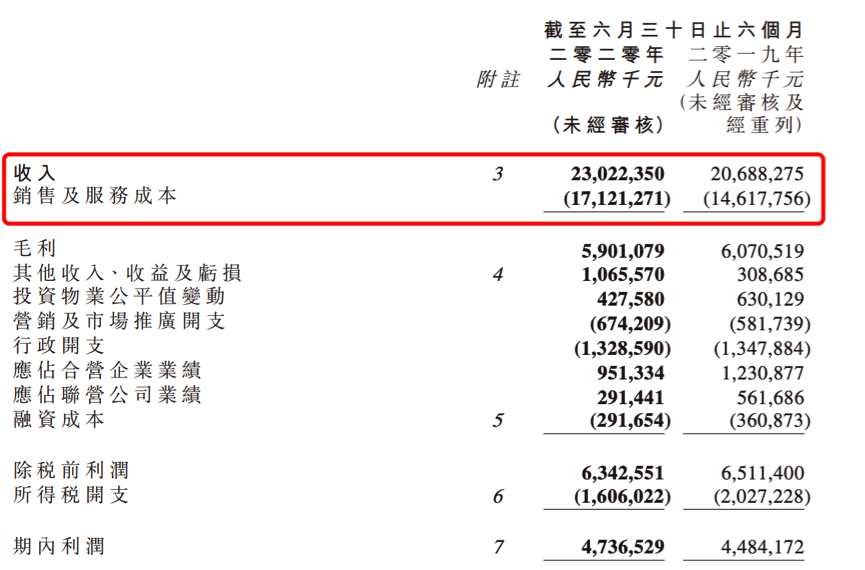

受销售数据向好,整个上半年旭辉控股也实现230.22亿元的营收,同比增长11.3%;归母净利润实现33.69亿元,同比增长5.38%。

图片来源:旭辉控股半年报

至于公司归母净利润增速为何低于营收增速,主要在于旭辉毛利率较去年同期的29.62%降至25.63%所致。不过,尽管旭辉控股近年来销售情况良好,业绩增速还算稳定,但从整体盈利质量来看,似乎还有待提高。

财报数据不错

但盈利质量有待提高

2016年,旭辉控股依靠卖房子产生的经营性现金流净额为39.58亿元;

2017年上半年,经营性现金流增净额大幅增至93.26亿元,较2016年末增加了136%;

到2017年底,旭辉经营性现金流净额缩减55.96亿元,意味着整个下半年,旭辉经营性现金流处于净流出状态;

再到2018年底,旭辉控股经营性现金流净额出现负值,为-28.38亿元,同比下降151%;

再到2019年,旭辉全年经营性现金流净额再度为负,为-120.25亿元,同比大幅下降。

图片来源:万得股票

与此同时,旭辉控股从2017年以来,归母净利润增速也在同步下滑:2016年,旭辉实现归母净利润28.08亿元;

2017年,归母净利润飙升至48.28亿元,较2016年同比增长71.94%;

2018年,旭辉全年实现54.09亿元的归母净利润,但归母净利增速却较去年大幅下滑,只有12%;

2019年,旭辉实现64.37亿元的归母净利润,归母净利增速虽然小幅增加,但仍只有19%,远不及2017年。

图片来源:东方财富

然而与经营性现金流持续净流出,以及归母净利润增速下滑相反的是,从2017年开始,旭辉的销售规模反而大幅增长,公开数据显示:2016年,旭辉全年销售额只有530亿元;

2017年,销售额直接突破千亿,达到1040亿元,同比增长近一倍,达96%;

2018年,销售额再创新高达到1520亿元,同比增长46.15%;

2019年,其销售额直接突破2000亿元,达到2006亿元,同比增长31.97%。

再到今年,如果没有上半年疫情影响,按照每年30%左右的销售增速,实现2300亿的销售目标也不是没有可能。

由此来看,从2017年开始,旭辉整体销售规模飞速发展,但经营性现金流和利润增速却没有随着销售规模的扩大而同步增加。

这里面反映出一个重要问题,旭辉的整体盈利质量其实不高。

权益占比较低

拖累旭辉盈利质量

旭辉近几年销售规模大幅增长,很大一部分原因在于通过合营或联营公司对外合作拿地。

根据旭辉历年财报数据及公开资料显示,从2012年到2019年,公司对合营或联营公司的投资金额从0元增长至211.4亿元。

图片来源:股票说

随着对合营或联营公司的投入增长,合营联营公司贡献的净利润占比也在不断提高。公开资料显示,2016年以来,这个比例一直高于30%。2015至2019年,合联营公司贡献的利润分别为1.7亿、10.6亿、21.1亿、21.8亿和35.6亿,占当期净利润比例分别为7.0%,33.6%、34.2%、30.5%和39.4%。

但旭辉在跟合营或联营企业合作开发过程中的权益占比,却没有同步增长,根据公开资料:

2015年到2018年,旭辉在新增土储中的权益比例分别只有45.5%、53.8%、41.7%、57.3%。

2019年,这一权益占比有所提升。在当年新增的1520万平方米土储中,权益应占面积为990万平方米,权益比例升至65.1%。

2015至2018年,旭辉在总土储中的权益占比分别为68.0%、60.0%、51.6%和50.2%。

到2019年末,旭辉总土地储备达到5070万平方米,但公司应占土储面积只有2650万平方米,权益比例只有52.3%。

而在今年上半年累计实现的807.3亿元合同销售额中,旭辉的累计权益金额只有444亿,权益占比也仅为55%。

这也就意味着,在旭辉的整体销售规模中,真正能落到旭辉口袋里的钱只有半数左右,这对一家两千亿销售规模的房企而言,占比未免过低。

幸幸苦苦一整体,却要把一半的利润分给别人,不过这一点也可以从下面少数股东权益占比较高中找到原因,后面会提到。

尽管旭辉整体盈利质量不高,但不可否认的是,旭辉从2017年以来开始飞速扩张,并在房地产调控不断趋严的大背景下,一年之内实现千亿销售规模,两年之内,迈入2000亿俱乐部,也算一匹行业黑马。

但这匹黑马飞速扩张的背后,也是让人不得不担忧的债务问题。

被少数股东权益摊薄的债务隐忧

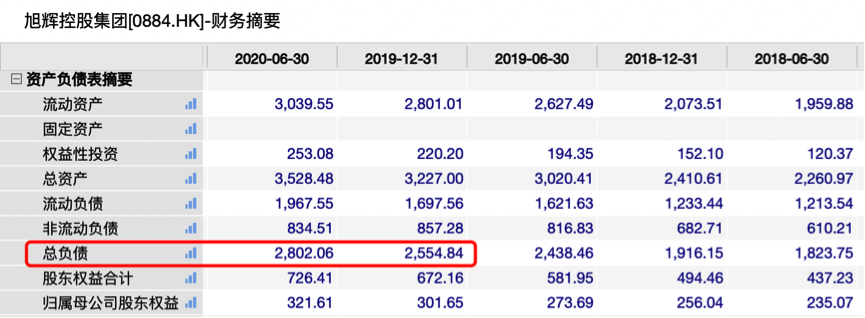

根据半年报数据,截止到2020年6月31日,旭辉控股整体负债规模为2802.06亿元,较年初2554.84亿元增加了247.22亿元。

图片来源:东方财富

其中有息负债规模为1053亿元,较年初的1037亿元小幅增长。

图片来源:旭辉控股半年报

但拉长时间周期来看,旭辉控股的有息负债持续大幅上涨。从2014年的138.6亿猛增到2019年的1037亿,5年间增长了7.5倍,有息负债年复合增长率达49.6%。

而且从旭辉控股的现金流量表来看,用以反映公司融资负债规模的筹资性现金流也是逐年增长。

从2014年的35.46亿元,到2019年增至445.61亿元,5年时间增长了12.6倍,筹资性现金流年复合增长率高达66%。

图片来源:万得股票

由此也导致旭辉历年来的资产负债率持续维持在80%左右,高于64%的行业平均水平。

图片来源:万得股票

尽管负债规模不断攀升,但旭辉控股的净负债率却不算太高。截止到今年上半年,旭辉净负债率只有63.2%,较2019年末下降2.4个百分点,而且整体融资成本不高,只有5.6%,低于6%的行业平均融资成本线。

图片来源:旭辉控股半年报

其中造成旭辉净负债率不高甚至有所下降的主要原因,并非债务规模下降,而是少数股东权益增加。少数股东权益可以理解其他公司对旭辉子公司通过投资,成为其股东,但股权比例低于50%,无法控股该公司,可以理解为对旭辉子公司的外部投资。

这部分少数股东权益虽然是融资获得,但在财务报表里不会计入负债,而是计入公司权益资产,而净负债率的计算方式是(有息负债-货币资金)/减去所有负债后的股东权益,其中就包含少数股东权益。

根据旭辉控股历年财报数据,今年上半年,旭辉控股少数股东权益高达365.97亿元,较年初331.7亿元的少数股东权益,增加了34.27亿元。

而从整个2014年到2019年,旭辉的少数股东权益则从7.9亿元猛增至331.7亿元,平均增长了42倍,年复合增长率达111.3%,远高于同期归母股东权益复合增长率。

图片来源:股票说

这也就意味着旭辉借助子公司通过外部融资,转化为公司权益资产,从而“美化”了净负债率。但这笔外部融资从本质上来讲,仍属于公司债务,需要用公司每年利润来偿还。

不过,好在公司目前一年到期的短期债务只有252.55亿元,而公司账面可支配现金资产还有592.72亿元,短期偿债压力不大。

但如果不能解决少数股东权益占比太多的问题,恐怕会继续拖累旭辉今后的盈利质量。

此外,关于旭辉屡见报端的楼盘品质问题,同样值得旭辉重视。

京公网安备 11010802022788号

京公网安备 11010802022788号