雷达卡

雷达卡

行业主要上市公司:特变电工(600089)、中国西电(601179)、保变电气(600550)、许继电气(000400)、平高电气(600312)、国电南瑞(600406)、思源电气(002028)、神马电力(603530)等

本文核心数据:中国西电与特变电工全方位对比、中国西电业务布局、特高压设备产销量、营业收入、毛利率、净利率、产能规划等

1、中国特高压设备行业龙头企业全方位对比

目前,在我国特高压设备行业,最具代表性的龙头企业为中国西电与特变电工。通过对比两大企业在特高压设备领域的业务布局、业务运营与业绩情况,前瞻认为中国西电与特变电工在我国特高压设备领域均较具竞争力。

2、中国西电:特高压设备业务布局历程

中国西电成立于2008年,2010年在上交所成功发行上市。公司在2009年已经开始为我国首个1000kV特高压交流项目提供成套装备,目前的总体技术水平已达世界先进水平。

3、中国西电:特高压设备业务布局及运营现状

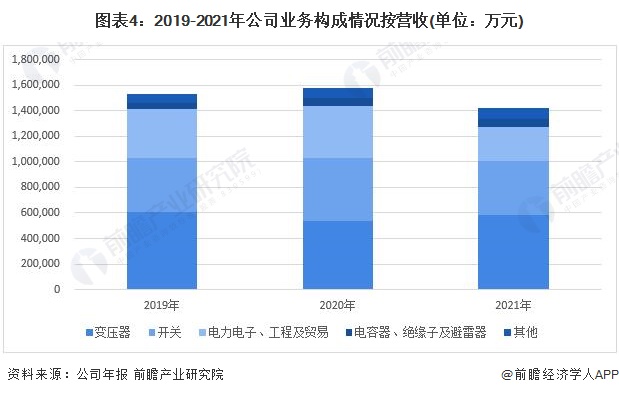

——变压器和开关两大特高压设备为公司主要收入来源

公司主营业务为输配电及控制设备研发、设计、制造、销售、检测、相关设备成套、技术研究、服务与工程承包等业务。公司主导产品包括110kV及以上电压等级的高压开关(GIS、GCB、隔离开关、接地开关)、变压器(电力变压器、换流变压器)、电抗器(平波电抗器、并联电抗器)、电力电容器、互感器(CVT、CT、PT)、绝缘子(电站电瓷产品、复合材料绝缘子产品)、套管、氧化锌避雷器、直流输电换流阀等。

公司的营业收入中,占比最大的主要包括变压器、开关与电力电子工程与贸易三大业务板块。2021年,该三大业务分别实现营业收入58.03亿元、42.87亿元与26.61亿元,占总营业收入的比例分别为40.92%、30.23%和18.76%。

——研发能力强 特高压设备核心技术不断实现突破

公司在输配电装备制造领域,特别是特高压领域具有雄厚的技术和人才储备,拥有一支门类齐全、技术先进、经验丰富的输配电专业化研发、生产、建设队伍,具有参与国内外各种类型输配电工程技术服务项目的全套技术实力和技术优势,总体技术水平已达世界先进水平。

整体上看,2017-2021年公司研发投入在营业收入中的占比变化较为问题,基本在5-6%上下浮动,整体处于较高水平。2021年,公司研发投入为7.72亿元,占营业收入的比例为5.44%。

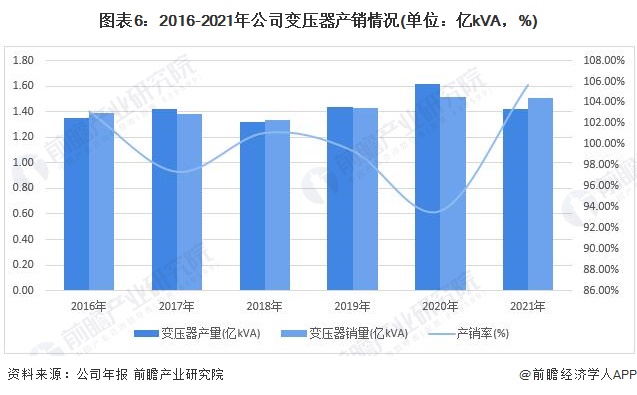

——公司变压器产销量整体呈上升走势

2016年以来,公司变压器产销量变化幅度较小,整体呈上升趋势。2021年,公司变压器分别实现产量和销量为1.42亿kVA和1.50亿kVA,产销率高达105.65%。

注:中国西电在其2020年年报中披露的的变压器产量为161845万千伏安,但根据其历年的产量数据及其公布的2020年产量同比增长12%来看,此数据应为笔误,故已根据2019年数据及2020年同比增长情况调整为1.62亿kVA。

4、中国西电:特高压设备业务规模不断扩张 盈利能力有待提升

——特高压设备业务规模波动增长

2016-2020年公司特高压设备业务营业收入波动增长,但2021年度,公司实现营业总收入143.80亿元,较上年同期的159.94亿元减少16.14亿元,降幅10.06%,主要是2021年,受国外疫情和国内行业竞争双重影响,加之主要子企业所在地陕西西安于2021年底受疫情影响,产品产出发运均有所延缓,导致收入同比减少。

但从净利润来看,2016-2020年公司净利润逐年下降。2021年,公司通过强化战略引领,优化市场布局,推进技术降本、大宗物资采购降本、人力资源结构改革挖潜增效、紧盯毛利、紧抓降本增效工作,提升公司盈利水平,2021年实现公司实现归属上市公司股东净利润5.44亿元,同比增长123.10%。

——特高压设备业务盈利能力有待提升

2016-2020年中国西电特高压设备业务的毛利率逐年下降,2021年公司通过调整经营策略,优化公司结构,提升了盈利能力,2021年公司毛利率达到21.70%,同比增长5.2个百分点。

5、中国西电:公司保持特高压重大项目中标率稳居行业前列

2022年,公司计划筑牢输变电业务基本盘,力争确保交直流特高压重大项目中标率稳居行业前列。

2022年4月29日,国家电网有限公司发布了2022年特高压工程第五批采购(福州—厦门等工程第一次设备招标采购)项目中标公告,公司所属西开电气、西电西变、西电西容中标组合电器、电抗器、幅相校正器、互感器等设备,总中标金额5.55亿元。

京公网安备 11010802022788号

京公网安备 11010802022788号