雷达卡

雷达卡

泥潭里的扩产竞赛

接手第一年,京东方就碰上全球面板大年,收购来的韩国产线成为日夜不停的印钞机。当年京东方的营收就达到111.8亿元人民币,同比增长133.77%,其中LCD业务的贡献高达60亿。随后,京东方一鼓作气在北京亦庄上线了新产能,技术上选择了当时全球范围内都算领先的5代线。

结果到了2005年,京东方新产线上马的同年,全球LCD面板开始出现产能过剩,产品价格暴跌。京东方主打产品17寸显示屏价格一路下跌,产线建设时,每片面板能卖300美元,等到产线建好开始量产,每片价格已经跌到了150美元。

刚刚开出新产能的京东方一年亏了16亿元,创下了十年来的首次亏损。2006年,京东方再次亏损17亿元。不但北京政府无力救助,银团贷款也无法展期——由于银团贷款展期必须所有参与的银行都同意,而当时9家银行中,有一家出资最少的小银行不同意,“反复协调后才做通工作[1]”。更大的影响来自舆论层面,各路媒体对于京东方巨额亏损喊打喊杀,一度惊动了证监会。当时,有媒体甚至给京东方扣了一顶“侵吞国有资产”的帽子,理由是京东方“利润暴涨暴跌”。

大家骂来骂去最后发现,这个行业特点就是这样,所有公司的利润都在暴涨暴跌。

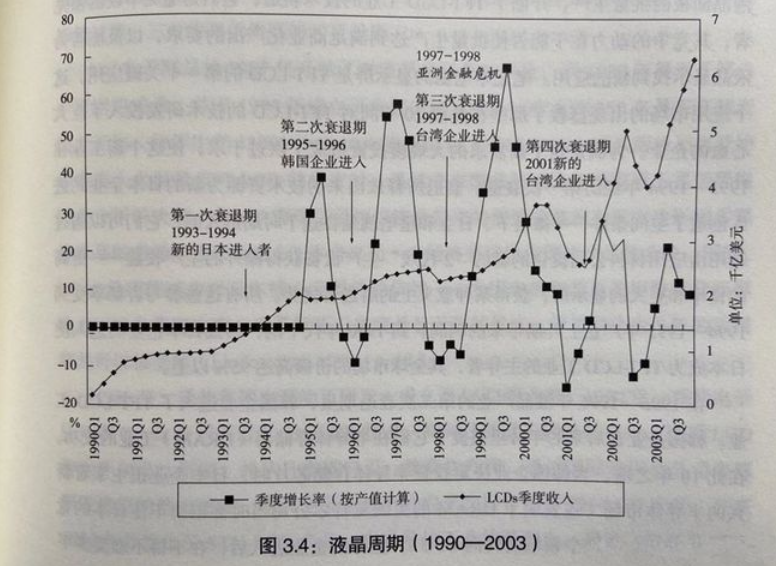

这个产业规律,可以被总结为液晶周期:过去三十多年中,全球的LCD面板,下游从电视-电脑-智能手机-车载屏幕,不断扩张;LCD产线也从3.5代线技术不断升级至如今更大尺寸的10.5代线。在这个过程中,由于产能建设需要时间,导致新旧产能会出现周期性的紧缺与过剩。高世代产线建设期间,产能会出现紧缺,面板涨价;而产能饱和后又会出现过剩,面板下跌;新的高世代产线开始建设时,又会出现紧缺,面板涨价。所以,面板产业的经营思路其实是“越亏越投”,在面板价格底部顶住亏损扩产兼并,熬死竞争对手扩大份额。

三星大名鼎鼎的“反周期投资”就来源于此,最先发展出液晶面板产业的日本,就是在1997年前后的亚洲金融危机与产业低谷中,被三星、LG的激进投产打得找不着北。但另一方面,后进者也有机会通过在行业低谷期新建高世代产线,来缩小竞争差距。台湾地区就在2003年至2009年六年间,对面板产业豪掷1万亿新台币,一举与韩国形成掎角之势。而对先发者来说,已经在旧世代产线砸了那么多钱,退出成本极高,硬着头皮也要扛下去。所以面板价格战打起来,往往极度惨烈,总开销不亚于一场局部军事行动。

在这个紧缺-扩产-过剩的循环中,留给面板厂的赚钱窗口期非常短。一方面要看周期底部能挤死多少同行,另一方面要看周期顶部的幸存者能不能形成“涨价者联盟”,控制面板价格。2001年至2006年,韩国的三星、LG与台湾地区的友达、中华映管等六家企业,召开了共计53次“晶体会议”,核心就是操纵面板价格和供货量,导致面板一度占到一台液晶电视总成本的80%。

2008年金融危机爆发,台湾地区面板厂商集体陷入困境。时值家电下乡开展,决策层专门组织大陆彩电厂商主动赴台采购面板,由时任电子视像行业协会副会长白为民亲自带队,意向金额高达44亿美元。

结果大陆企业主动释放的善意,换来的是台韩企业联手涨价。短短五个月,面板价格抬高了30%。

这个背景推动决策层意识到了大陆LCD产业面临的技术壁垒,并做了两手准备:一是2013年,发改委依照《价格法》罚了6家企业3.5亿元,二是从2010年开始,密集出台了一系列LCD面板行业扶持政策。相比欧盟6.5亿欧元、美国13亿美元的罚单,发改委的处罚已经算比较轻的。更有意思的是,面对欧盟天价罚单,带头大哥三星果断叛变,当了污点证人逃过一劫,友谊的小船说翻就翻。

当大量红头文件和财政补贴涌向大陆的LCD面板产业时,也许很多人在当时都会大大低估,让一个产业拔地而起需要多么巨大的成本。

正宗的烧钱机器

电子产业在东亚地区发展壮大有其原因,一方面是大量低成本的劳动力,另一方面则是中央政府强大的投资意愿与能力。日本电子产业的起步,始于一个名叫“超LSI技术研究组合共同研究所(Very Large Scale Integrated Circuits,以下简称)”的机构,由日本通产省创立,目的是整合研究机构与日立、三菱、东芝这些半导体公司开展技术攻关,辅以天量财政补贴。

东亚经济体电子产业的崛起虽然路径有所不同,但大体是一个套路。对于后发者来说,没有神秘力量在背后支撑,谁也扛不住技术追赶期没有尽头的亏损。在2005/06的巨亏之后,京东方在2008-2010年三年里累计亏损了近35亿。2019年,京东方又亏了5个亿。直到2021年,京东方一年净利润304亿,比1994-2020年近三十年间的利润总和还要更多。2000-2021年,京东方融资总额累计917亿元,派发现金总额167.35亿元,派现总额与融资总额之比为18.3%。分红之低,让面板产业成了A股“铁公鸡”代表,原因还是缺钱。

这种亏损并非个例。历史上,三星为了拿下全球LCD第一的位置,也忍受了长达12年的持续亏损。《置身事内》这本书里曾专门记录了京东方艰难融资的历史:世纪初,LCD面板最大的市场还是大尺寸电视,在北京的5代线成功量产后,国内彩电巨头TCL、创维、康佳等公司计划联手解决LCD面板卡脖子问题,拉来京东方和深圳政府,想依托深圳的雄厚财力上马6代线。

结果几方谈判期间,夏普开始游说深圳政府,提出在深圳建设更先进的7.5代线,导致京东方出局。随后上海上广电也提出与京东方在昆山建设6代线,夏普再次搅局,迫使京东方退出[1]。有趣的是,在这两次谈判中,一旦京东方出局,夏普就会找借口退出合作。后来京东方接洽合肥还专门问过,如果夏普来了怎么办?合肥的表态是“绝不动摇[1]”。

另一个流传更广的故事是,作为一个典型的非资源型城市,为了投资京东方,合肥市政府曾咬牙迟发了公务员工资,搁置了地铁建设,导致合肥成为了南方最晚修地铁的省会城市之一。当时,一条6代线的投资额高达175亿元,而2008年归属合肥的财政收入只有161亿元[1]。事实证明,这笔投资换来的回报是丰厚的。合肥的6代线生产出了中国大陆第一片32寸LCD屏幕,京东方后来又在合肥建设了8.5和10.5代线,大量上下游供应商落地,让合肥成为了国内光电产业的中心。

但其成本也是巨大的,除了产线建设中地方政府的出资,神秘力量无时无刻不穿梭于企业的发展。北京亦庄8.5代线建设中,亦庄国投曾委托北京银行向京东方贷款2亿元,利率只有0.01%。2014年,京东方做了一笔449亿元的增发,出资前三位的都是地方政府投资平台,北京85亿,重庆62亿,合肥60亿。2011-2020年间,京东方净利润总和“仅为”250亿,同期获得的政府补贴总额则高达142亿。同为国内面板双雄,TCL旗下华星光电2011-2020年间净利润之和197亿,政府补贴高达103亿。

2021年,中国面板产业在全球市场占比高达41.5%,超过韩国成为全球第一大面板生产国。政府主导的产业政策与财政补贴,创造了日本DRAM垄断全球的神话,创造了三星和LG的拔地而起,也创造了中国大陆在面板产业后发者的胜利。但在一个技术时刻迭代的产业,到这里就够了吗?

京公网安备 11010802022788号

京公网安备 11010802022788号