雷达卡

雷达卡

医疗器械行业是一个多学科交叉、知识密集、资金密集型的高技术产业,进入门槛较高。目前中国医疗机构的整体医疗装备水平还很低,在全国基层医疗卫生机构的医疗器械和设备中,有15%左右是20世纪70年代前后的产品,有60%是上世纪80年代中期以前的产品,它们更新换代的过程又是一个需求释放的过程,将会保证未来10年甚至更长一段时间中国医疗器械市场的快速增长。 随着改革开放的深入,国家支持力度的不断加大以及全球一体化进程的加快,中国医疗器械行业更是得到了突飞猛进的发展。2005年,中国已成为仅次于美国和日本的世界第三大医疗器械市场。在2006年,中国医疗器械进出口额首超百亿美元大关,进出口总值为105.52亿美元,同比增长17.57%,累计顺差额31.90亿美元。2007年中国医疗器械进出口总额为126.97亿美元,同比增长20.33%,全年贸易顺差41.33亿美元。医疗器械行业的宏观环境分析市场研究报告http://www.86mdo.com

中国的人口老龄化趋势为医械市场的需求助力。首先,中国“人口红利”的“黄金时代”是在1990—2030年,共40年的时间,中国社会现在已基本进入老龄化的初期。随着老年人口增多,对医疗条件的要求进一步增多,将直接扩大医疗器械行业的市场需求容量。

医保体系的覆盖范围扩大、消费者支付能力的提升、ZF基层医疗体系建设的投入是医疗器械行业未来增长的三大推动因素

随着中国居民收入的增加对疾病诊断、预防及健康管理需求增强,城镇和农村居民人均医疗保健支出稳步增长。中国综合医院门诊人均检查治疗费从1990 年的2.1 元增加到2008 年的45.28 元;出院人均检查治疗费从121.50 元增加到1887 元。虽然检查治疗费增长的速度不断缩小,但增长的趋势还在继续。检查治疗费是除药费以外的治疗费用,能较直接反应医疗器械使用效用。

内容来自中机院机电市场研究所

copyright 中机院机电市场研究所

随着经济的发展,医疗卫生的投入也逐年增加,从2000 年的4587 亿元,到2007 年已达到11290 亿元,年复合增长率达37%,远高于GDP 增速,并呈进一步加快的趋势。但与发达国家的医疗器械行业相比,中国医疗器械行业的总体规模还是较小,尽管中国医疗器械行业2001-2008年复合增长率达到29%,但在全球市场占比不足7%。

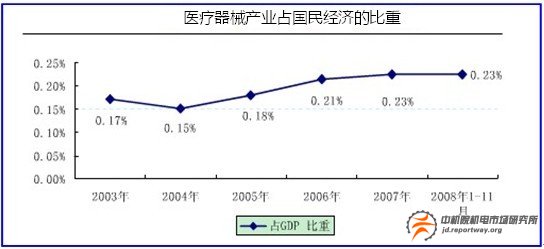

中国医疗器械产业占国民经济的比重也逐年增加,医疗器械行业是高附加值、高新技术交叉与融合的行业,知识密集、资金密集,是一个国家制造业和尖端科技的标志 但中国医疗器械产业所占GDP的比重相对较小,但进步明显。2008年前11个月,医疗器械工业总产值677亿,占GDP的0.23。

但是,医疗器械在专用设备制造行业中的地位并不突出,医疗器械产业在专用设备制造业中,企业数占6%,销售收入占比88%,利润0.52%,销售和利润贡献严重失衡。

中国的医疗器械产业处在低端产品竞争激烈,高端市场被国外产品充斥的状态。

京公网安备 11010802022788号

京公网安备 11010802022788号