雷达卡

雷达卡

环洋市场咨询(Global Info Research)最新发布的《2026年全球市场轨道焊接机总体规模、主要企业、主要地区、产品和应用细分研究报告》,对全球轨道焊接机市场进行了系统分析。报告涵盖全球与区域市场规模、主要企业份额分布、产品类型结构及下游应用格局,重点解析了全球 轨道焊接机 核心厂商的竞争态势、产品特性、技术规格、收入规模、毛利率及市场动态。研究以2021–2025年为历史基准,并对2026–2032年市场前景作出预测,为行业决策提供全面参考。

轨道焊接机作为轨道交通建设与运维的核心装备,专门用于钢轨、轨道部件的精准焊接作业,直接决定轨道连接强度、平顺性及运行安全性,是保障列车高速、稳定运行的关键。其研发生产涉及焊接工艺、机械制造、电气控制、材料科学等多学科融合,广泛适配高铁、普速铁路、城市轨道交通等场景的新建铺设、维修养护及道岔改造等作业,对设备的焊接精度、接头稳定性、工况适应性及自动化水平要求严苛。

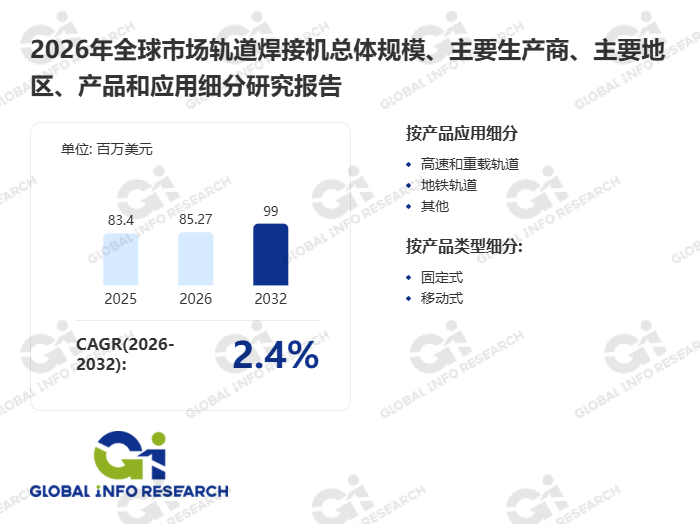

据GIR (Global Info Research)调研,按收入计,2025年全球轨道焊接机收入大约83.4百万美元,预计2032年达到99百万美元,2026至2032期间,年复合增长率CAGR为2.4%。

本报告对全球轨道焊接机市场进行了全面调研,从产品类型、下游应用及核心厂商等维度,深入分析了市场份额、规模及未来增长机遇。

轨道焊接机根据不同产品类型细分为:固定式、 移动式

轨道焊接机根据不同下游应用领域划分为:高速和重载轨道、 地铁轨道、 其他

重点关注轨道焊接机的全球主要企业,包括:成都艾格科技、 Holland、 KZESO、 Plasser &Theurer、 Schlatter Group、 Progress Rail (Caterpillar)、 Contrail Machinery、 BAIDIN GmbH、 中车戚墅堰机车、 VFC Engineering S.A.S.、 CJSC Pskovelektrosvar、 VAIA CAR SPA、 Geismar、 Mirage Ltd、 JFE Technos

一、轨道焊接机市场竞争格局分析

全球轨道焊接机市场呈现“国际巨头垄断高端、本土企业突围中端、特色厂商补充”的竞争格局,市场集中度较高,竞争焦点围绕核心焊接技术、工况适配能力、下游政企绑定及一体化服务展开,头部效应显著且国产替代趋势持续强化。

第一梯队为国际轨道交通装备巨头,以德国KRC、奥地利Plasser & Theurer、日本Nippon Steel等为代表,凭借深厚的焊接工艺积累、全链条技术储备及强大的品牌影响力,长期垄断全球高端市场。其核心竞争力体现在精密焊接控制技术、多工况适配系统及全球轨道交通项目落地经验,可提供“焊接设备+工艺方案+运维培训”一体化解决方案,产品在焊接精度、接头疲劳强度及长周期稳定性上形成绝对优势,聚焦高铁、跨境铁路等高端场景。面对本土企业冲击,通过迭代智能化焊接技术、优化核心部件性能巩固市场份额,但设备采购与运维成本较高的问题使其在性价比导向的中端市场竞争力逐步弱化。

第二梯队为国内头部轨道装备企业,以金鹰重型工程机械、中国铁建重工、中车戚墅堰所等为代表,主导国内中端市场并向高端领域渗透。这类企业依托本土化政策支持、规模化生产能力及政企资源优势,在闪光焊、气压焊等主流工艺轨道焊接机品类上形成性价比竞争力,产品广泛适配国内高铁、城市轨道交通的新建与运维需求。部分企业通过自主创新突破核心技术,如成功研制道岔钢轨闪光焊接和感应热处理一体机,实现焊接与热处理一体化作业,在技术性能上比肩国际产品,同时凭借快速服务响应、定制化适配及成本优势,深度绑定国铁集团、地方轨道交通运营商,逐步抢占高端市场份额,行业整合趋势明显。

第三梯队为区域型中小装备厂商与特色技术服务商,数量众多且技术门槛相对较低,缺乏核心焊接工艺研发与系统集成能力。这类企业多采用外购核心部件进行集成组装的模式,生产中低端常规焊接设备,或为头部企业提供零部件加工、设备维修、现场辅助作业等配套服务,产品在焊接精度稳定性、复杂工况适配性上存在短板,仅能满足普速铁路维修、小型轨道工程等基础需求。其竞争核心集中在成本控制与区域渠道拓展,受上游核心部件价格波动、头部企业挤压及行业标准升级影响较大,抗风险能力较弱,多依赖短期项目订单生存。

此外,行业竞争已从单一设备竞争转向“设备+工艺+服务”的全链条竞争,头部企业纷纷拓展定制化工艺方案、设备运维升级、操作人员培训等增值服务,提升客户粘性。与下游大型轨道交通建设与运营企业的长期战略合作能力直接决定企业市场地位,行业资源持续向具备核心技术研发、规模化生产及综合服务能力的企业集中。

二、轨道焊接机生产端方面分析

轨道焊接机生产端呈现“技术主导品质、模式分化适配、质控体系严苛”的核心特征,焊接工艺精度、核心部件制造能力及工况验证水平直接决定设备性能,不同规模企业的生产策略差异显著,全流程实战测试与场景化校准是核心要点。

头部企业多采用“核心技术自研+定制化生产+全流程实战验证”模式,自主掌控焊接工艺研发、核心部件定制、系统集成设计等关键环节,搭建智能化生产车间与多工况性能测试平台。引入高精度机械加工设备、焊接接头性能检测系统及长周期运行验证装置,优化设备结构参数、焊接控制逻辑及集成方案,针对道岔焊接、野外作业等特殊需求开展定制化设计,如研发楔形钳口结构适配道岔区小空间钢轨夹持需求,集成热处理装置实现一体化作业;建立全流程质量追溯体系,从核心部件采购、生产加工到成品交付、售后运维全环节严格管控,部分企业通过军工级制造标准提升产品品质,确保设备在复杂轨道交通场景中的稳定性与可靠性。

中小规模企业多采用“核心部件外购+集成组装+代工配套”模式,将焊接电源、控制系统等核心部件外购,自身聚焦简单集成组装、基础调试及本地化服务,通过简化研发环节、优化人力成本控制生产成本,快速响应中小客户基础需求。这种模式虽能降低初期投入与技术门槛,但受上游核心部件供应、技术授权限制影响较大,产品性能一致性与工艺稳定性难以保障,且缺乏定制化能力,仅能适配标准化场景,面临政策监管与头部企业挤压双重压力。

此外,生产端呈现显著的升级趋势:集成化与小型化并行,通过功能模块集成实现多工序一体化作业,同时优化设备结构设计提升机动性;智能化与数字化深度融合,嵌入高精度传感器、自动化控制系统及无线遥控模块,实现焊接过程精准控制与灵活操作;实战导向持续强化,头部企业纷纷开展野外复杂地形、极端气候条件下的实战测试,推动产品从实验室研发向场景化量产转型。

三、轨道焊接机产品类型方面分析

轨道焊接机产品类型围绕焊接工艺、装载形式、应用场景形成多元分化,不同类型产品在焊接精度、适用场景、操作灵活性上各具优势,产品结构随技术迭代与市场需求持续优化,呈现“集成化、智能化、专用化”发展趋势。

按焊接工艺划分,可分为闪光焊轨道焊接机、气压焊轨道焊接机、电弧焊轨道焊接机等类别。闪光焊轨道焊接机因焊接接头强度高、精度稳定,成为高铁、城市轨道交通正线及道岔焊接的主流产品,部分高端机型集成感应热处理功能,实现焊接与热处理一体化作业;气压焊轨道焊接机设备便携性强,适用于野外维修、应急抢修等场景;电弧焊轨道焊接机多用于轨道附属部件焊接及低精度需求场景,市场占比相对较小。

按装载形式划分,可分为集装箱式、履带式、车载式及便携式轨道焊接机。集装箱式机型集成度高、作业时长久,适配新线预铺道岔焊接、既有线道岔更换等多种工况,可兼顾正线钢轨焊接;履带式机型机动性强、适应复杂地形,具备自走行功能,满足新建线道岔铺设、既有线维修等野外作业需求,配备无线遥控器实现灵活操作;车载式与便携式机型侧重维修养护与应急作业,凭借轻便性适配狭小空间、分散点位的焊接需求。

按应用场景划分,可分为正线钢轨焊接机、道岔专用焊接机、维修养护焊接机及应急抢修焊接机。正线钢轨焊接机聚焦高铁、普速铁路新建铺设的大批量精准焊接需求;道岔专用焊接机针对道岔结构复杂、焊接精度要求高的特点设计,解决小空间夹持与精准焊接难题;维修养护焊接机侧重轨道日常磨损、接头病害的修复作业;应急抢修焊接机追求快速响应与便携性,用于轨道故障后的紧急修复,保障运输畅通。

四、轨道焊接机消费层面分析

全球轨道焊接机消费市场呈现“需求稳步扩容、消费偏好升级、区域特征显著”的特征,消费需求受轨道交通建设投资、运维需求增长、技术迭代等多重因素影响,不同区域与场景的消费偏好差异明显。

从消费主体来看,轨道交通建设企业、铁路运营管理部门、城市轨道交通运营商是核心需求主体。其中国铁集团、大型轨道交通建设集团更倾向于选择高端集成化轨道焊接机及一体化解决方案,注重设备焊接精度、稳定性与安全合规性,对价格敏感度相对较低,优先选择技术成熟、项目案例丰富的供应商,且多通过长期招投标锁定合作资源;地方轨道交通运营商与维修养护单位需求兼顾性价比与实用性,偏好常规节能型产品,对设备操作便捷性、运维成本关注度较高;应急抢险队伍则侧重设备便携性与快速响应能力,需求具有突发性与补充性。

从消费需求特征来看,精准化与集成化成为核心决策因素,下游企业不再单纯追求设备基础焊接功能,更注重焊接精度控制、接头性能保障及多工序一体化作业能力,如道岔焊接场景对尺寸精确控制与热处理一体化需求强烈;消费理念逐步从“单一设备采购”向“设备+工艺+服务”一体化解决方案升级,对设备安装调试、工艺优化、运维培训等增值服务需求增长,头部企业通过完善服务体系提升客户粘性;需求定制化与场景化趋势明显,不同轨道类型、作业环境对焊接机的适配性要求差异显著,推动企业研发专用型产品。

从区域消费特征来看,亚太地区是全球核心消费市场,受国内高铁、城市轨道交通建设持续推进及运维需求增长影响,中高端集成化轨道焊接机需求增长迅猛,本土供应商占据主导地位;欧美市场聚焦高端轨道交通升级改造,对设备智能化、环保性要求严苛,进口需求稳定,为具备核心技术与国际认证的企业提供广阔空间;新兴市场受轨道交通基础设施建设起步驱动,基础型轨道焊接机需求逐步释放,市场潜力随工业化进程持续提升。

五、轨道焊接机行业发展机遇和风险分析

(一)行业发展机遇

全球轨道焊接机行业在需求拉动、技术迭代、政策赋能等多重有利因素驱动下,呈现快速增长态势,市场潜力持续释放,核心机遇贯穿产业链各环节。

下游需求扩容形成核心拉动力,全球轨道交通建设持续推进,高铁、城市轨道交通新建线路规模扩大,直接拉动轨道焊接机新增需求;既有轨道线路进入维修养护周期,道岔更换、接头修复等运维作业需求稳定增长,为设备提供存量市场空间;轨道交通应急保障体系完善,推动应急抢修型轨道焊接机需求提升,进一步拓宽市场边界。

技术迭代与产品升级突破供给瓶颈,核心焊接工艺持续优化,恒位移闪光焊接技术、焊接与热处理一体化技术逐步成熟,提升焊接精度与效率;智能化、数字化技术深度融合,推动设备向自动化控制、远程操作、状态监控方向升级,拓展服务附加值;本土企业自主创新能力提升,突破高端核心技术,打破国际垄断,推动产品性价比持续优化,加速国产替代进程。

政策红利与产业生态赋能行业发展,各国将轨道交通作为基础设施建设重点,出台专项政策支持高端轨道装备研发与国产化替代,为本土企业创造有利市场环境;新型举国体制优势凸显,产学研用协同攻关核心技术,加速创新成果向实战场景转化;轨道交通产业集群效应强化,上下游企业建立长期战略合作,提升供应链稳定性,降低生产成本。

(二)行业发展风险

尽管行业发展前景广阔,但仍面临核心技术壁垒、原材料波动、市场竞争等多重挑战,制约行业规模化发展与企业盈利能力。

核心技术与专利壁垒制约行业升级,高端轨道焊接机的精密焊接控制算法、核心部件制造技术、一体化工艺方案等仍被国际巨头垄断,本土企业在性能稳定性、复杂工况适配性等方面存在差距;国际巨头布局大量核心专利,本土企业研发易面临专利侵权风险,核心技术研发周期长、投入大,中小规模企业难以承担持续研发投入。

原材料价格波动与供应风险突出,特种钢材、高精度焊接电源、液压组件等核心原材料价格受国际大宗商品、地缘政治、贸易政策影响大幅波动,直接推高生产成本,挤压企业利润空间;部分高端核心部件依赖进口,供应稳定性受海外产能、物流等因素影响,存在断供风险,影响高端产品生产计划与交付周期。

市场竞争与政策合规压力显著,中低端市场企业数量众多,部分厂商通过低价竞争、简化生产工艺等方式抢占市场份额,扰乱市场秩序,压缩行业整体利润空间;轨道交通行业标准持续升级,对焊接机精度、安全性能、环保指标要求不断提高,企业需投入大量资金升级生产设备、研发新技术,合规成本不断攀升,部分中小厂商因难以承担被迫退出市场;行业需求与轨道交通建设投资周期高度绑定,若出现投资放缓,将直接导致设备需求萎缩,面临周期性波动风险。

京公网安备 11010802022788号

京公网安备 11010802022788号