雷达卡

雷达卡

不懂...

不懂...|

楼主: amitacn

|

6685

8

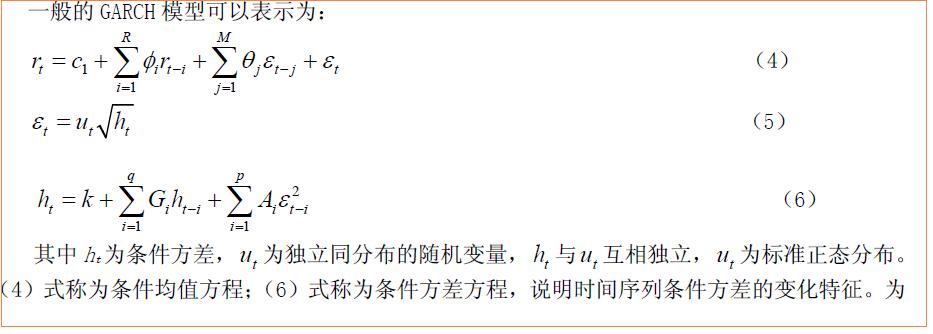

[CFA] matlab中GARCH(1,1)模型,T分布时,扰动项怎么算,条件方差怎么算 |

|

已卖:431份资源 硕士生 94%

-

|

1论坛币

| |

|

我喜欢真诚的朋友。

|

||

|

|

|

|

| |

|

我喜欢真诚的朋友。

|

||

扫码

扫码京ICP备16021002号-2 京B2-20170662号

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

,怎么还没有回答啊

,怎么还没有回答啊