- 阅读权限

- 255

- 威望

- 0 级

- 论坛币

- 973 个

- 通用积分

- 0

- 学术水平

- 0 点

- 热心指数

- 0 点

- 信用等级

- 0 点

- 经验

- 191 点

- 帖子

- 13

- 精华

- 0

- 在线时间

- 34 小时

- 注册时间

- 2009-9-4

- 最后登录

- 2021-10-26

高中生

还不是VIP/贵宾

- 威望

- 0 级

- 论坛币

- 973 个

- 通用积分

- 0

- 学术水平

- 0 点

- 热心指数

- 0 点

- 信用等级

- 0 点

- 经验

- 191 点

- 帖子

- 13

- 精华

- 0

- 在线时间

- 34 小时

- 注册时间

- 2009-9-4

- 最后登录

- 2021-10-26

| 难过 2016-1-21 11:30:15 |

|---|

签到天数: 1 天 连续签到: 1 天 [LV.1]初来乍到 |

经管之家送您一份

应届毕业生专属福利!

求职就业群

求职就业群

感谢您参与论坛问题回答

经管之家送您两个论坛币!

+2 论坛币

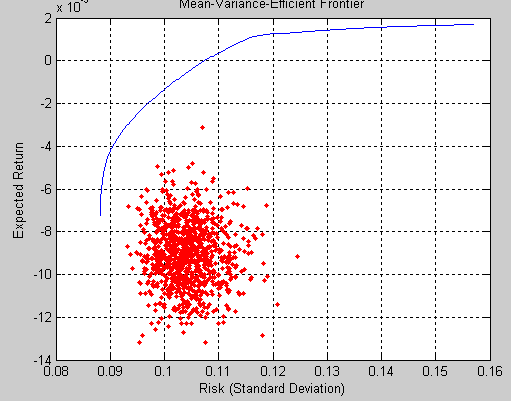

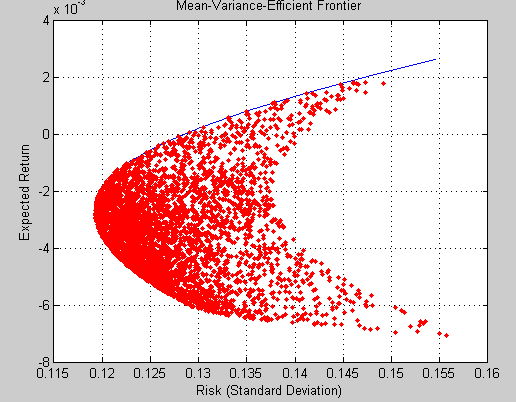

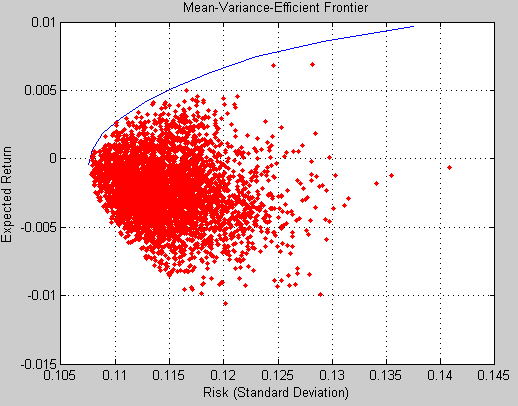

请问哪些大侠知道这是怎么回事呢:我选择10支股票做投资组合分析,用matlab仿真出来其M-V有效前沿与可行域没有重合、而且分得很开,然而在这10支中任选3支和5支,它们的仿真效果却比较好(有效前沿和可行域重合得比较好)。——按投资理论,组合中的股票数越多、风险越分散,可行域与有效前沿重合得越好;可我的结果恰恰相反,不知为什么,敬请各位指点。谢谢。

第1个是10个资产的情况,第2个是3个资产组合的情况,第3个是5个资产组合的情况。 第1个是10个资产的情况,第2个是3个资产组合的情况,第3个是5个资产组合的情况。

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

|

|

-

总评分: 论坛币 + 10

查看全部评分

|

雷达卡

雷达卡

加好友,备注jr

加好友,备注jr 京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明