雷达卡

雷达卡

[url=]

[url=]

[/url]

[url=]

[/url]

未经授权,严禁转载

D.E. Shaw&Co.简介

D.E. Shaw&Co.是一家跨国投资管理公司,由计算机科学家大卫·肖创立于1988年,公司总部位于美国康涅狄格州格林威治,目前资产管理规模超过500亿美元。D.E. Shaw&Co.以开发复杂的数学模型和计算机程序来从市场的异常中获利而闻名。2018年,《机构投资者》报告称,自创立以来,D.E. Shaw&Co.赚取的总收益在所有对冲基金中高居第五。

引言

在过去二十年,投资领域中出现的最重要的一个变化就是股票收益和债券收益之间出现了负相关的关系。这样的变化改变了债券基本的风险对冲性质,使得债券在投资者构建高效的、多样化的投资组合中扮演了更重要的角色。

这样的变化也导致固定收益证券的价格在这二十年中出现了明显的变化。随着投资者不断认识到ZF债券能有效对冲投资组合中股票资产的风险,期限溢价逐渐下降,甚至在最近几年降至负数。期限溢价的下降为固定收益资产的持有人创造了价值数千亿美元的财富。

但是,尽管股票和债券之间的关系对于债券定价和投资者整体的投资组合来说至关重要,投资者并没有充分理解是什么造成了股票和债券之间的负相关关系,这也让他们没有把握预测这样的关系在未来将如何发展。

在这篇文章中,我们的观点是:在最近二十年,股票和债券之间之所以出现了负相关关系,在很大程度上是因为美联储以及其他发达国家的央行成功抑制了通货膨胀,并保持通货膨胀期望相对稳定。他们在这方面取得的成功造成了了资产价格的波动,而资产价格的波动一般是由经济活动强度和风险情绪的变化造成的,这些变化则往往会引起股票和债券之间出现负相关关系。

在这套理论下,股票和债券之间的关系在未来如何变化,将取决于各国央行是否还能在抑制通货膨胀以及保持通货膨胀预期稳定方面取得成功。如果他们能像过去一样,抑制通货膨胀并保持通货膨胀期望在较低水平,ZF债券应当可以继续表现出富有吸引力的风险对冲性质,但是如果各国央行没有继续在抑制通货膨胀和保持通货膨胀预期稳定方面取得成功,导致通货膨胀率出现波动,股票和债券之间可能会再次出现正相关关系,潜在推动期限溢价大幅上升。

在我们看来,第一种情况出现的概率要远高于第二种。导致股票和债券之间出现负相关关系的根本原因,即各国央行在调控通货膨胀方面取得的成功,在未来并不会消失;这也导致期限溢价,与历史平均水平相比,有可能继续保持在较低水平。然而,由于如果未来的情况发生变化,投资组合将受到严重的影响,所以对于投资者来说,理解未来的情况将在什么样的范围内变化,以及是什么因素造成了这样的变化范围是至关重要的。

股票和债券之间的关系及其驱动因素

[url=]

[url=]

[/url]

[url=]

[/url]

图1,来源:彭博

在以时间为横轴,股票和ZF债券日收益率之间相关系数为纵轴的图中,我们可以清楚地看到股票和ZF债券之间的关系发生了重大的变化。如图1所示,在之前三十年中一直保持正相关关系之后,美国的股票和债券之间在1990年代末期的某个时间点开始出现了负相关关系。

我们相信,股票和债券的关系出现变化背后的主导因素之一,在于美联储成功将通货膨胀率降至较低水平,让通货膨胀期望稳定在同样较低的水平,并使得自己在调控通货膨胀方面的政策框架更为透明。

下述的四种情形为我们理解是什么导致了股票和债券价格的变化,提供了一套简单的分析框架。

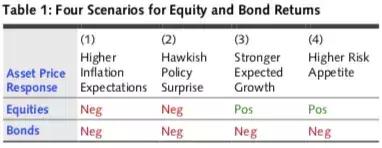

- 1)假设人们认为,央行为了应对通货膨胀率或者通货膨胀期望意料之外的上涨,出台紧缩政策,使得债券收益增加。在这样的情况下,人们可能会期望股票价格随着债券价格一同下跌。股票价格出现的负面反应体现了人们对于名义利率的预期:名义利率的变化幅度往往大于通货膨胀率的波动幅度;这样一来,经济活动将会减少,而在一个波动性更强的通货膨胀环境中,股票的风险溢价可能会上升。

- 2)如果由于某些经济情况,投资者改变了他们对于央行政策倾向的观点,类似的事情也会发生。如果债券收益上升是因为人们突然认为,央行在未来出台的政策将更为强势,股票价格可能如同第一种情形一样,因为更高的折现率而下跌。事实上,在这种情形下,股票的处境甚至会更早:在这种情形下,名义股息将不会受到更高的通货膨胀带来的正面影响。

- 3)但是,如果债券收益的增加是因为经济增长的前景有所改善,比如说经济衰退结束,投资者对于经济复苏充满信心,情况则完全不同了。虽然在这种情况下,债券收益的增长同样反映了投资者对于央行出台加息政策的预期,但是投资者同时也会期望有更高的收入增长来抵消更高利率的影响,导致股票价格上升。

- 4)最后,还有一个值得考虑的场景是,资产价格的变化是由投资者风险偏好的变化而导致的。如果投资者变得更倾向于持有高风险资产,无论是因为他们认为整体风险有所降低还只是因为他们对于风险的容忍度变得更高了,这样的举措往往会推动股票价格上涨,债券价格下跌。

[url=]

[url=]

[/url]

[url=]

[/url]

如表1总结的一样,前两种情形往往会导致股票和债券之间出现正相关关系,而后两种情形则会导致它们之间出现负相关关系。(表1基于债券价格下跌的假设,但是无论债券价格上涨还是下跌,股票和债券之间相关关系的正负性并不会受到影响)

[url=]

[url=]

[/url]

[url=]

[/url]

这套简单的分析框架在解释为什么美国市场中股票和债券之间的关系发生了变化这个问题上起到了关键作用。如图2所示,在过去50年的大部分时间中,更长期的通货膨胀期望总是较高并且不断波动,反应了人们对于美联储在抑制通货膨胀方面缺乏信心以及市场对于美联储的政策倾向并不确定。在这样的情况下,表一中前两列所反映的因素是造成市场出现波动的主要原因,这也导致股票和债券之间出现了正相关关系。

然而,自1990年代末开始,情况变得完全不同:美联储成功将通货膨胀期望稳定在2%左右。在这段时间内,美联储对于其调控通货膨胀的政策框架也更为公开透明;这一举措赢得了投资者的信任,也让投资者更容易预测美联储的政策。美联储在调控通货膨胀方面的成功减少了前两种情景中驱动市场各因素的重要性,使得市场更多受到发展前景和风险偏好变化的影响,导致股票和债券之间出现了负相关关系。

[url=]

[url=]

[/url]

[url=]

[/url]

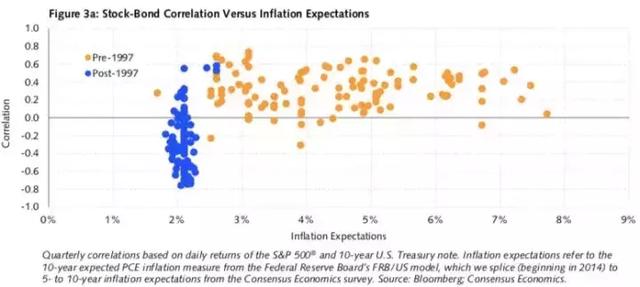

如图3a所示,股票债券之间的相关系数和通货膨胀预期之间的关系显而易见。

[url=]

[url=]

[/url]

[url=]

[/url]

当我们分析十年期国债的收益时,由于该国债的收益包含了通货膨胀预期变化趋势造成的影响,股票债券之间的相关系数和通货膨胀预期之间的关系显得更为强烈。(如图3b所示)

放大镜下股票和债券之间的关系

我们的假说依赖于市场参与者对市场各类信息不断变化的依赖程度。在这套理论体系下,股票和债券之间的关系转变为负相关关系(如图1所示)的主要原因在于,通货膨胀变得更加稳定,货币政策变得更容易被预测。然而,即使在这样的宏观环境下,我们还是发现,当市场参与者接收到不同的信息时,股票和债券之间的关系还是会出现一些可被预测的变化。

[url=]

[url=]

[/url]

[url=]

[/url]

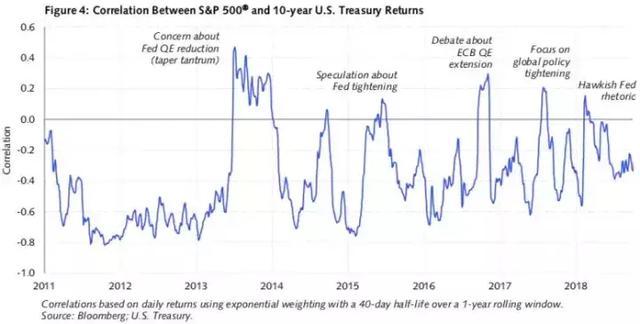

为了进一步调查这一可能性,我们发现把时间轴放大,再用图1所示的方法来研究美国市场中股票和债券之间的关系是非常有用的。如图4所示,长期来看十分稳定的负相关关系,在放大镜下展现出了更强的波动性。

[url=]

[url=]

[/url]

[url=]

[/url]

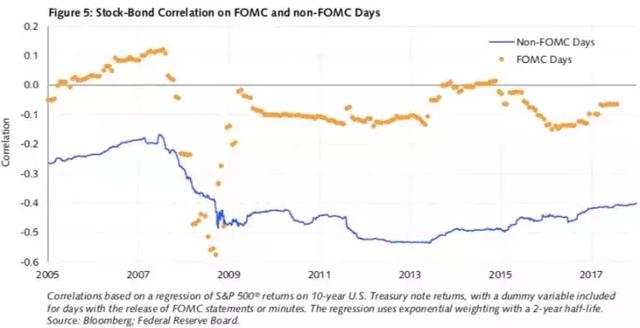

这样的说法乍一听很有道理,但是直接说这些时间段内,股票和债券之间的相关关系由负转为正是因为人们对于央行政策倾向的认识发生了变化,未免有些含糊其辞。为了进一步确定这两者之间的联系,我们将时间轴再次放大,来研究当市场参与者收到更多关于央行政策倾向的信息时—具体来说。从图5中我们可以看出,股票和债券之间的相关系数,在联邦公开市场委员会发布相关文件时,会明显升高,表明这并非偶然。这样的变化趋势表明,如我们预计的一样,平时市场中关于经济和风险偏好的信息量相比(表1中的第三、四中情形),而在联邦公开市场委员会发布相关文件时,市场中会有更多关于财政政策的信息(表1中的第二种情形)。

[url=]

[url=]

[/url]

[url=]

[/url]

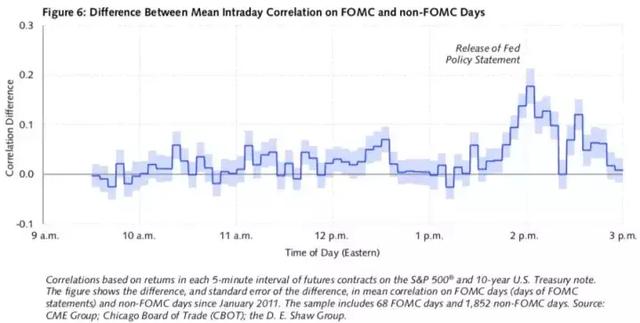

我们将时间轴最后放大一次。我们可以看到,在联邦公开市场委员会发布相关文件的日期当天,股票和债券之间的相关系数的变化趋势。我们采取的方法是,在这样的日期当天,我们测量了每5分钟股票和债券收益之间的相关系数;这样一来,我们可以画出这样的日期当天与其他日期当天,股票和债券之间平均相关系数的差值。图6表明,在美国东部时间下午2:00左右,也就是联邦公开市场委员会发布美联储政策声明时,股票和债券之间的相关系数与其他日期的同一时间相比,有明显的升高。

对期限溢价的影响

我们相信,股票债券之间关系的变化会对资产价格产生深远的影响。从资本资产定价模型的角度来说,如果投资者相信股票收益和债券收益之间存在着负相关关系,那么他们会期望债券的风险溢价(也就是期限溢价)为负。这也就是说,投资者可能会愿意接受一个负的期望超额收益,来换取债券带来的风险对冲作用。如果这些债券的发行人在金融危机期间或者在“保险类”偿付受到热捧时,仍然有着很好的偿付能力的话,这将会进一步支持期限溢价为负。

当然,风险溢价并不像资本资产定价模型中描述得那么简单;它其实与很多因素都息息相关,包括某种资产的供应情况,由监管规定或者负债结构而产生的对某种资产的强制要求,以及投资者风险承受能力的变化。但是,尽管资本资产定价模型在这些方面进行了简化,股票债券之间关系的变化还是导致了在最近几十年中,期限溢价出现了明显的下降。

未来如何?

想要彻底弄清楚股票和债券之间的负相关关系在过去二十年中,对全球金融市场产生了多大的影响是非常困难的。

在投资者试图构建多样化的投资组合时,这一负相关关系大幅增加了债券对于投资者的风险对冲作用。确实,如果一个投资者只是想通过股票和十年期国债来达到简单的均值-方差投资组合优化,当股票和债券之间的相关系数从0.4变为-0.4,而风险溢价保持不变时,他们将持有超过原先数量两倍的债券。

因此,尽管未来情况如何在很大程度上取决于股票和债券之间的负相关关系能否得到维持,但我们还是冒着一定风险,给出我们认为发生概率更高的情况。

我们的观点是,这些资产的表现及定价中出现的变化,在很大程度上是由各国央行造成的。各国央行在保持更长期的通货膨胀期望稳定以及加强货币政策的可预测性方面取得了成功;在我们看来,这是导致资产的表现及定价出现变化的关键因素。

在这样的因果关系下,各国央行应当为过去数十年中期限溢价的下降负主要责任。在过去数年中,大部分市场观察者的目光都聚焦在央行的量化宽松政策如何导致期限溢价下降,但我们相信,在更长的时间中,前文中货币政策的其他方面将扮演更加重要的角色。

由于字数限制,文章有大删减,点击【阅读原文】,查看更多内容~

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号