雷达卡

雷达卡

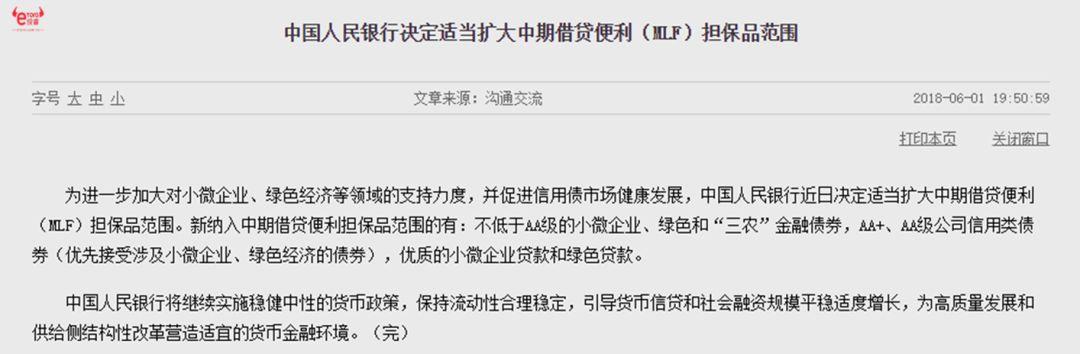

图片来源:中国人民银行

说白一点,以前无法获得央行担保而获得融资的机构,现在也可以获得资金了。因为一旦出现债务违约,央行将出面偿还债务。举个例子,央行对某大型企业X的100万AA+级企业信用债进行担保,而X承诺1年后连本带利支付110万元。如果X无法偿还,则由央行印刷110万元替X偿还。此消息一出,一石激起千层浪。一是因为央行通过MLF变相向市场释放基础货币,引发市场对货币超发造成通胀上升以及人民币贬值的担忧。二是因为这些非高质量抵押品通过央行担保而被纳入我国的信用体系,是否会对国家信用造成极大的负面影响——像拉美国家一样,国家信用破产。

图片来源:e投睿eToro,数据截止于2018年6月4日

一时间,“中国版次贷危机”、“经济药丸论”开始甚嚣尘上。那么此次央行扩大MLF的意图到底是什么?又会带来怎样的影响呢?表面:国家战略项目轻装上阵

事件不能独立地看待。我们把时间拨回到5月19日傍晚,时隔7年的全国生态环保大会成功闭幕。由于President Xi携5位常委出席并发表了重要讲话,此次大会被媒体重点报道,并鲜有例外地用“最高规格”形容。

President Xi 在全国生态环保大会上发表重要讲话

讲话中的明确表态——“重视生态环保,支持全国政府与社会资本合作(PPP)”都被视为重大利好。第二天晚上,环保板块的龙头企业东方园林发布债券发行结果:拟以7%利率发出的10亿元AA+企业信用债仅获5000万元认购。5月21日,东方园林便遭遇“黑色星期一”。在无悬念高开后,发债事件以意想不到的速度开始发酵——东方园林股价一路下滑,一度逼近跌停。但是,更大的风暴还在后头。

东方园林发债失败的新闻让其深陷舆论的漩涡——这家龙头企业在各路媒体的笔下竟在一夜之间频临倒闭。从公司的利润,现金流,中标地区GDP,甚至到董事长的个人捐款和多年前的被骗经历,都被翻了个底儿朝天,这家企业写无可写,就外扩到对PPP模式,以至于对整个生态环保板块的质疑。“去他的青山绿水,老子不玩了。”诸如此类的评论随处可见。

集体性恐慌接踵而至。东方园林带着整个环保板块集体暴跌,机构踩着散户的“尸体”倾巢而出。到5月24日收盘,东方园林周跌幅达到20%,三期员工持股计划告急!第二天,东方园林停牌并被明晟MSCI清除出中国指数(MSC IChina Index)的队伍。停牌并未让风暴停歇,其他环保个股继续集体暴跌。

图片来源:东方财富网

还未等到周五收盘,财政部便已经抵达东方园林为其站台,表态支持。从政治上讲,距离大张旗鼓地召开完“规格最高”的全国生态大会还不到一周,就出现了如此“闹剧”显然是极大的政治不正确。于是,央行恰好精准地将“绿色”、“AA+级信用债”纳入担保范围,可以说是“无巧不成书”了。为什么国家队要出手救东方园林?无疑是因为由其暴跌引发的蝴蝶效应正对国家战略——生态环保产生了威胁。接任务的钦定玩家们还没走出“新手村”就直接跪了,这个游戏还能运营下去?就是这么个道理。

其实不止是东方园林,还有中兴。虽然它没有涉及这场生态风波,但是它的安危也是关乎到国家战略的。前者是生态环保的防污攻坚战,后者则是制造2025的弯道超车战。而中兴又是面临高达17亿美元的巨额罚款,又是管理层的大换血,再加之停牌1月有余,中兴在资金紧张的情况下如何“中兴”呢?

图片来源:CNBC

所以,从表面上来看:央行出面担保,用MLF置换一系列承接国家发展重点任务的企业债务(AA+级和AA级),以确保这些企业能够在任务开始前轻装上阵,无后顾之忧。深度:中小微企业的精准滴灌

央行此次MLF距离上一次降准以释放流通性还不足2个月,因此不得不让市场担忧是不是国家将再度大范围“开闸放水”。而且,这种担忧不是没有道理,主要有以下两方面原因:

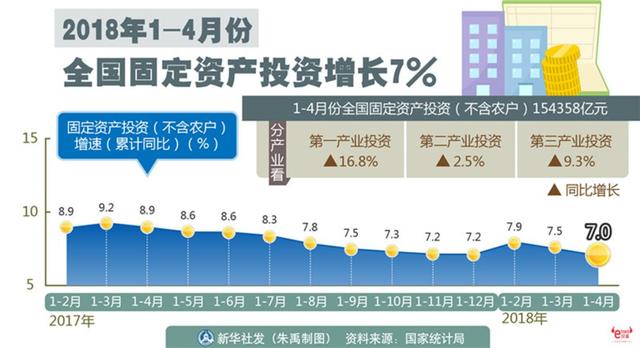

一是我国的政府支出——固定资产投资项目,即坊间说的“铁公基”增速放缓。为了进一步完成去产能,今年1至4月的固投增速创下2年来最低。

二是中美贸易摩擦升级,美国强硬要求中国缩小两国间的贸易逆差。自5月开始,我们一直在大力宣传扩大贸易进口对改善人民物质生活的好处。

图片来源:国家统计局

一言以蔽之,拉动GDP增速的三驾马车——消费、投资与净出口已经有两个出现了问题,人民币贬值则极有可能被政府视为应对净出口下滑的措施。因此,在此时央行再甩出扩大MLF担保范围的牌极有可能是为了变相灌水,造成人民币贬值。那么问题来了,央行扩大MLF为什么就一定是为应对净出口下降的呢?恰恰相反,小e认为扩大MLF是为了增加消费需求。也有两个原因:

一是扩大MLF的担保范围是“放闸放水”,但不意味着“大水漫灌”。“大水漫灌”式的货币超发将无意将使2015年的资产泡沫化再度重演,这显然与去杠杆的政策相违背。但是这仍存在一定的隐忧——在后文将有所提及。

二是央行扩大MLF应该是为了增加中小微企业的融资机会,以抵消加息造成的借贷成本上浮。小微企业融资机会多了,成本下降了,企业员工才能涨薪消费。

2014年到2015年前后,由于资本大范围外流,外汇占款大幅下降,央行通过公开市场操作和向商业银行提供再贷款,包括MLF、PSL等方式向市场投放基础货币。但是这一方法有一个限制,就是对借贷机构的要求非常高——要有充足的抵押品——比如硬通货、国债以及AAA级企业债。所以,相较于中小银行,大型的商业银行更容易获得MLF和PSL等释放出来的资金。

大型银行再以同业业务的形式将资金拆借给中小银行,再由后者向中小微企业释放贷款。由于同业拆借利率要高于MLF和PSL的利率,从而抬高了中小微企业的贷款成本。再加之,中小银行为了响应“去杠杆”而对中小企业放贷的“口袋”在不断收紧,这加剧了中小微企业的融资难、融资贵的困境。

图片来源:中国社会融资成本指数报告

5月28日,央行为了应对美联储即将在6月进行的加息而上调了逆回购利率,抬高了MLF成本。对于中小企业的融资环境而言,这无疑更是雪上加霜。所以,央行通过把小微企业债、绿色债以及小微企业贷款、绿色贷款纳入合格抵押品的范围,能提高中小银行拿到MLF的机会,从而间接增大小微企业的融资机会,缩短了从大银行到小银行的资金链条,减小了中间成本,实现对小微企业的精准“滴灌”放水。隐忧:投机与钻空子将酿大祸

央行扩大MLF的担保范围既不一定意味着“大水漫灌”,但也不是一定意味着不会出现这个可能。在上文提到,央行在2015年也曾通过MLF的手段向市场投放基础货币。而这个具体手段就是将地方债纳入MLF的担保范围之中。2015年5月,财政部、央行与银监会三部委发文将地方债纳入央行MLF的抵押品范围,也允许地方债纳入商业银行的抵押品范围。

当时,央行将地方债纳入MLF的担保范围是为了给地方债暂时托底。众所周知,从2013年起,我国的地方债务通过杠杆——拆东墙补西墙而越滚越大。比如,江苏省的债务率在2015年高达349.26%,这是爆发债务危机的希腊的1.9倍!而据估计,在2015年地方的到期债务实际高达3.8—4万亿元。因此,部分地方政府的债券,尤其是二三线城市的地方债到了几乎无人问津的地步,资金链岌岌可危。所以,央行从5月开始,宣布对地方债托底以提升它的评级而继续运作。

图片来源:Wind,江苏各地市统计局

可事实上,这反而助涨了地方政府与企业间投机钻空子的风气。很简单的,假设央行的MLF利率为3.5%,那么政府向城投公司A以5%的利率借贷100万元(2年期)造机场——拉动GDP,城投公司则以7%的利率向民间借贷100万元。机场造完,几乎无人使用,入不敷出更毋庸说盈利了。2年以后,地方政府无力偿还,央妈出场托底连本带利共偿还107.12万。但是政府和城投企业还是无法分别补上7.37万的利息,怎么办呢?再拆东墙补西墙咯,有央妈擦屁股,美滋滋!

图片来源:Trading Economics

这一MLF非但没有解决地方债的问题,反而也加剧了“大水漫灌”——基础货币超发的现象。我国的M1基础货币量从2015年年中开始急剧攀升。从2015年至2016年间,大量的货币吹起了当时短暂的A股大“牛市”与房地产价格暴涨。所以,前车之鉴,不可不防。因此,如何有效能够避免央行的MLF不被投机分子所利用,切实地让中小微企业获得更多的融资机会,而不重蹈3年前的覆辙才是至关重要的呀!

防微杜渐,不可不察。无论是为了让国家战略项目能够走出“新手村”,轻装上阵也好,是为了让中小微企业获得更多的融资机会也罢,都务必要时刻记住头上的那把达摩克利斯之剑。这考验着货币政策制定者的经济与政治智慧。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号