雷达卡

雷达卡

机构没钱了可以等,创业公司却不能停。

一颗水滴足以折射出整个落日,从一个个正在发生的故事里,憎恶也好,害怕也罢,2018年的创投行业真实情况正在浮出水面。

跳票

历时五个月,接受数十家投资机构的“检阅”后,连续创业者、长三角某AI初创公司融资负责人南山这一次深刻体会到:资本市场里,创业者是真正的弱势群体。

难题一层层从机构传导到创业公司。

一方面是去杠杆、去通道大主题之下,资金面收紧,IPO速度放缓,投资机构的资金来源减少,退出渠道受阻。

另一方面,整个创投市场到了2014年双创热潮后的“挤泡沫”阶段,经过3-4年的发展,部分投资机构的回报率不佳,该为过去买单了。

政策和市场发展的双重因素导致机构普遍遭遇募资难。

谨慎甚至悲观的情绪,从二级市场层层传导至一级市场,从投资人传导到FA(财务顾问),而处在信息链条末尾的创业者,总是后知后觉才察觉水温的变化。

在去年12月29日的一场饭局中,南山还觉得一切很顺利,觥筹交错间,他就和一位投资人达成口头意向,敲定了公司估值和投资金额。1月4日,双方开始起草TS;1月28日,这家机构正式向南山的公司发出投资协议。

但过完年的3月初,这家机构提出了3个新的附加条件——进驻财务人员、获得董事会席位和分批打款——在一定时间内完成业绩承诺,再打下一阶段的款,否则断粮。

苦谈一整天,双方最终未达成一致。在早期投资领域,上述要求,特别是“进驻财务人员”并不多见,而这条是南山绝对不能同意的。

南山回头复盘,在春节期间,报信的猫头鹰就曾经来过。

在当时的一场创业者聚会里,南山得知一位朋友公司的4000万元A轮融资已经签了TS,还是黄了。

这位朋友告诉南山,这家基金最后才说出三句真话:

“其实还没募到钱。但即便听闻了朋友的坏消息,自己又经历了跳票波折,南山仍没觉得事情会很难,因为“我们也不是第一次创业了,有融资经验”。

本来以为能募到的。

什么时候募到了再联络。”

年后,他靠朋友、熟人关系,在3月到4月见了20多家机构,一线基金和“没听过名字”的各占一半。许多投资机构里都有他的朋友、同学、前同事。

可是,这次商业世界显示了它坚硬的一面:投资机构自身难保、弹药将尽时,面上的关系左右不了底层的计算。

5月,南山辗转找到某FA机构,在其帮助下重新梳理了BP和路演话术。到6月初,有4家机构走完了出TS前的Pre-DD(预尽职调查)流程。可其中一家机构在签TS的最后关头说,人民币基金没钱了,要用美元投。南山表示公司架构不太合适拿美元,容他考虑一个周末。周一下午,对方告诉他:实在对不起,人民币和美元都暂缓投资。

半年内,本来认为融资不难的南山连续遭遇两次跳票。

投资机构的募资难,已经传导为创业项目的融资难。

很多迹象表明,投资人正变得空前谨慎。不安的氛围笼罩行业,创业者在融资时遇到了以下的诸多变化:

· Pre-DD(预尽调)重新成为常态

3、4年前,还是上午见面下午就能签TS的“好时光”,“3分钟打动投资人”更成为屡见不鲜的新闻,DD一般在签TS后进行。而如今,创业者不得不重新适应投资人Pre-DD(预尽调)的要求,在签署TS前向意向不定的多家机构展示核心信息。

· 约见频繁,但投资人却迟迟不表态

“当面说得很好听,回去迟迟不表态,要么出差了,要么还没上会,让投资人动心变得越来越难了。”一位两周内陪会数十场,目前正在服务一家创业公司的FA告诉我们。

· 人心浮动,部分投资人出现不规范操作

一些逐步察觉到自己机构没钱的投资经理、投资总监(机构最初没钱时,通常只有核心合伙人知晓),开始“动作变形”。

这有时会让不清楚其中微妙利益关系的融资者收到错误的反馈。

某投资机构合伙人向我们透露,因为自知机构没钱推不过会,部分投资经理会私下把项目介绍给FA,从中赚取中介费。也有人通过不停约见,急切地挖掘好项目,好作为跳槽下一家机构的投名状。

被“没钱了还看项目”的投资机构伤多了,一些创业者不想再浪费时间,他们会直接问机构:

你有钱吗?你怎么证明?

谁没钱了?

2017年末,经纬中国创始合伙人张颖曾在给创业项目的7条融资建议中说:“这个市场现在看是不缺资金的,2017年创投基金的规模较前两年增长了62%。”

但形势在2018年很快调转。

据投中研究院统计,2018年一季度,国内VC/PE机构完成募集基金规模110.3亿美元,同比下降74.85%;数量共103支,同比下降54.82%。

4月,情况更坏,VC/PE市场完成募资规模下降85.78%,数量同比下降69.41%。

到底谁没钱了?

所谓“VC2.0”,即很多原来一线基金的小合伙人、高管由于分利不均等原因,顶着在老东家的track record(过去的成绩)和“双创”大潮的市场热度,纷纷出来成立自己的基金,高举高打,渴望开辟一番新天地。

通常,国内基金为“3+2+2”模式,前三年是投资期,中间两年是退出期,最后两年是延长期。

到了2018年,这批VC2.0经过3-4年的发展,投资期接近尾声,回报率逐渐显现,成绩不好的投资机构便很难继续募资。

新基金难做并非中国特色。一项包含了2917家美国VC公司在1970年到2006年间发行的6206支基金的调研显示:

仅有10%的VC发行过4支以上的基金;对于66.4%的VC来说,他们的第一支基金也是他们的最后一支基金——第一支没做成,以后基本不太可能完成募资。

那么,创业者究竟应该如何判断谁有钱,谁没钱?

一种方法是看近期是否有募资新闻和投资新闻出现。

此外,如果机构中有上市公司担任LP(有限合伙人),可以通过检索上市公司的公告获取部分出资信息。

此刻真正手握弹药的,除了最顶尖的大基金,还有产业资本,而后者正越来越成为市场的主导力量。如今,以腾讯产业共赢基金为代表的机构正越来越多介入早期投资。

据天眼查数据显示,2018年3-5月,腾讯产业共赢基金分别有25、18和11起投资事件,且其2018上半年的投资事件中,有7次属于天使轮种子轮,已接近2017年全年该轮次投资事件总数。

对创业公司来说,还需要了解的是,什么赛道能吸引钱,什么赛道已成明日黄花。

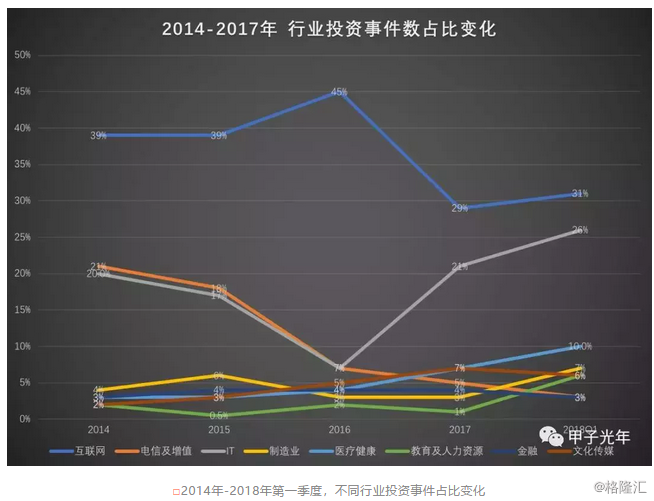

整理投中研究院历年的年度VC/PE统计,可以发现,按行业来看,除了一直最吸金的互联网行业,从2014年到2018年第一季度,逐渐呈上升趋势的赛道包括医疗健康、教育及人力资源和制造业。

而清科研究中心的数据显示,近30日内,除互联网和IT领域外,最受关注的依次是生物技术/医疗健康、金融、娱乐传媒和机械制造。

近30日热门投资行业(图片来源:清科研究中心)

健康医疗、制造和教育,目前都在孕育着新技术创业的机会和空间。

明星机构之外,也有另一类“闷声发财”的机构。

一家注册在浙江的机构的创始合伙人告诉我们,8年来他们发布了8支基金,总资金盘约40亿人民币,其中前4支基金的IRR(内部回报率)在30%到40%。“这8只基金的个人LP几乎都是同一批人。”这位合伙人说。

从创业项目来看,头部项目明显获得了更多资源。

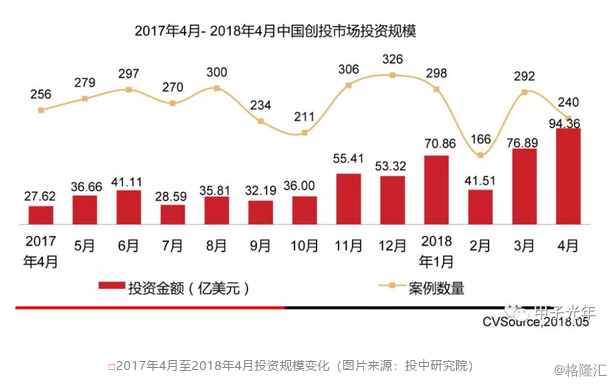

根据投中研究院的统计,今年4月投资规模创一年来新高,达到94.36亿美元,去年4月,这个数字是27.62亿美元,翻了4倍不止,但今年4月的案例数量却比去年4月有所下降,从256起,降到了240起。

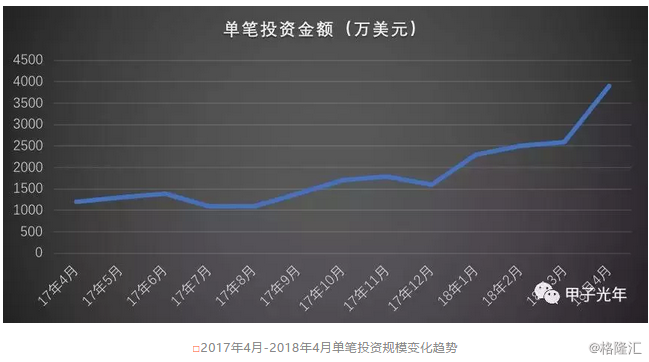

这意味着,单笔投资额在大幅上升。今年4月的平均单笔投资额达到0.39亿美元,同比增长225%,环比增长50%。资本集中的趋势十分明显,更多钱在向更少的好项目聚拢。

强者抱团取暖,弱者无人问津,这成为2018年创投市场的主题。

冷比热更持久

这样的市场分布无聊吗?好像是的,因为人们天生喜欢看草根崛起、风口连连的戏剧性故事。

但这却是下一阶段价值得以突显的必由之路:赚钱的方式变难了,创业者和投资机构都启动了“hard模式”,和时间做朋友。

对投资机构来说,“比覆盖”的速度与激情过去了,新的机会,则在于真正建立对行业、产业的认知。

头部机构抱团站队头部项目的问题可能在于:一是竞争会抬高头部标的的估值;二是部分机构不一定对所投项目有足够的理解,而是跟着其他机构做选择,寻求安全感——至于是谁搭了谁的便车,谁瞄着谁在投,冷暖自知。

在这种情况下,一些有产业背景或特殊投资逻辑的投资人会建立新的独行者优势。

头部的美元基金正在吸纳更多有技术知识或行业经验的人才:此前曾有报道指出,去年某大型美元基金设立深圳办公室时,曾把华南各大机构的科技类投资总监面试了遍,过去以C端投资闻名的一些机构也在陆续加速向“产业型机构”转型。

对FA等行业服务机构来说,拥有更精细服务能力的机构可能快速成长。

所有被新变化波及的人中,创业者的挑战最大——因为投资能等等,创业却不能停。他们是处于资本市场链条最末端,感知最慢,付出代价却最大的一批人。

服务过多家创业项目的松树资本创始合伙人蔡猜对创业公司的“四字箴言”是:别太乐观。

“创业者普遍比较自恋。”蔡猜表示,“成熟的创业者知道什么时候可以矜持,什么时候需要让步,不了解行情却在自我封闭环境里感觉良好的创业者,都会被资本一次次无情的教育。”

此次采访中,几乎所有投资人、FA都有一个共同判断,2018年下半年情况会更不好,甚至可能会出现宏观经济波动。

虽然“具体形态不太好说”,但一种悲观的情绪一旦形成,也许会引发“预言自证”的效果——在本就不安的人群里,如果谁突然开始奔跑,一定会引起一群人跟着惊惶奔跑。

创业者应该怎么做?

首先,适当降低预期,认清市场形势,调整募资节奏。

现在,距离投资机构进入年末收尾阶段还有不到7个月,考虑到收尾前融资不畅的可能性和2019年开启融资的时间成本,账上的资金只能支持到明年5月左右的公司一定要开始启动新一轮融资,避免自己成为不安情绪带来的“踩踏效应”的受害者。

此外,回归业务本身,落实商业化,是寒冬之中的重中之重。

首先是要努力获得自己造血、养活自己的能力;其次趋于理性的投资人目前在考虑项目时,也越来越看重项目商业落地的能力。

二度创业,经历过数次融资的南山明显感到,以前投资人看A轮以前的早期项目主要看团队和目前打法,但现在很多投资人会让他讲3年、5年的规划,自证商业逻辑和成长性。

“总之接下来一段时间我不再见投资人了。”南山决定回到公司,让过去数月深陷“融资漩涡”的他自己和COO、CTO都解放出来,重心重回业务,“还是得自己造血,做好业务,自然在投资人面前更有话语权。”

以史为鉴,创业的确是一个“轮回”的过程。现在高兴的人不一定笑到最后,现在低微的人也不一定未来就没有机会。

历史是十分符合物理规律的:热的东西迟早会变冷,但冷比热更持久。

所以,现在正坐在冷板凳上的公司,不要害怕,也不要着急,活下去——你也许会成为2020年、2021年的“风口”。

容易的日子结束了,但不容易才是创业和投资常态。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号