雷达卡

雷达卡

5月4日,美联储在FOMC议息会议上宣布自6月1日开始,每月最高减持300亿美元的美国国债和175亿美元的机构债券和机构抵押贷款支持债券(MBS),三个月后最高限额提高至600亿美元国债和350亿美元机构债券和MBS,并视情况可能主动出售MBS。

这是自2017年以来美联储首次启动缩表计划,那么此次缩表相较于之前有何不同?又将对市场产生怎样的影响呢?

复盘金融危机后美联储缩表始末

缩表作为量化紧缩型工具,主要目的在于通过缩减央行资产负债表的规模,让优质金融资产流入公开市场,同时实现对基础货币的直接回收。

70年代至今,美联储历史上仅有3次缩表,分别发生在1978-1979年、2000-2001年和2017-2019年。

那么最近的一次缩表周期中,究竟发生了什么?

在2008年金融危机爆发前,美联储资产规模的扩张速度基本稳定,但由于在此期间美国实施了多轮量化宽松政策,美联储资产负债表规模迅速从之前的0.9万亿美元升至2008年年底的2.2万亿美元,并在之后的9年时间里,其持有的国债规模占总资产规模的比例从85%上升至94%。

数据来源:Choice数据

2013年5月,美联储释放缩减购债(Taper)信号,提出逐步削减并最终推出QE,此次Taper从2013年12月开始至2014年10月结束。2015年12月,美联储在次贷危机后首次加息25BP,将联邦基金利率从0.25%上调至0.50%。

2017年6月,美联储正式公布自10月开始实施缩表计划,初始每月缩减100亿美元资产,三个月调整一次,直至达到每月缩减500亿美元资产的上限。公开数据显示,截至2019年8月,此轮缩表资产负债表规模约下降6900亿美元。

资产规模翻倍,缩表节奏明显加快

与2017年的缩表相比,此轮缩表主要有以下几点差异:

首先,宏观经济背景不同。不同于2017年的高增长、低通胀,当下美国正处于通胀居高不下的紧缩经济周期中。

数据来源:Choice数据

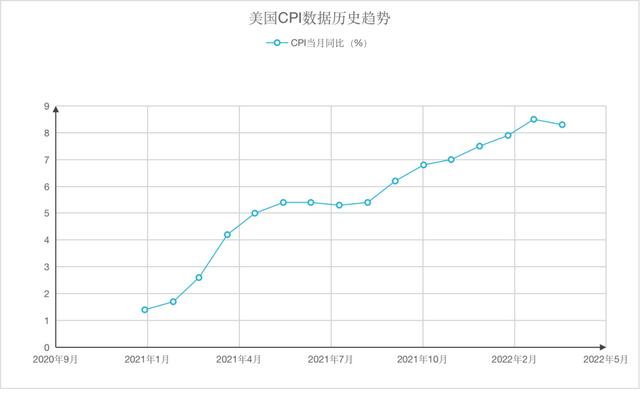

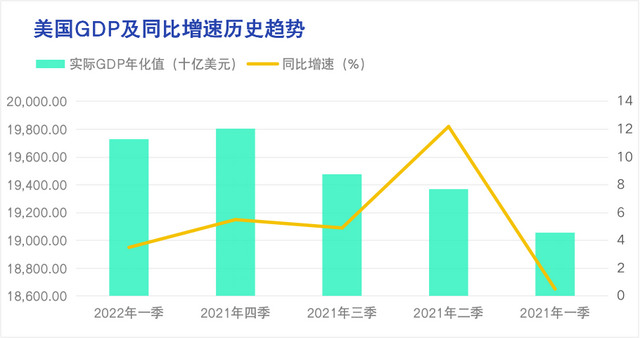

据Choice数据统计显示,2022年3月,美国CPI当月同比增长8.5%,创下历史新高,4月CPI同比增速虽有回落,但仍处8.3%的高位。从美国国民生产总值来看,其数值已连续三个季度呈下降趋势,2022年一季度GDP同比增速仅为3.5%,相较2021年四季度GDP增速下降2%。

数据来源:Choice数据

其次,资产规模更大,缩表节奏更快。截至2022年5月30日,美联储的资产负债表规模已达到8.9万亿美元,是此前2017年资产规模的2倍。

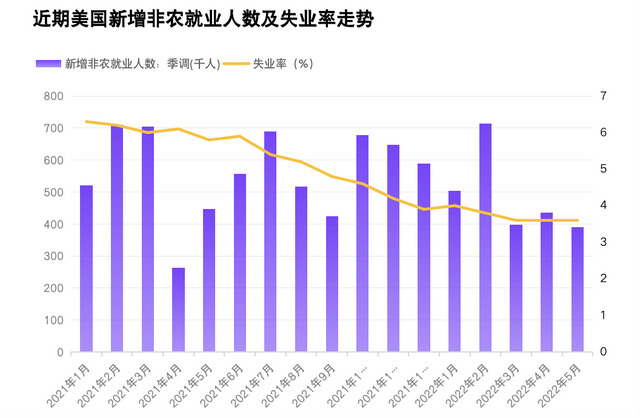

同时由于通胀持续超预期,美联储不得不持续加快政策正常化进程。此轮缩表自2021年下半年释放Taper信号、3月开启加息直至6月1日开启缩表,仅历时不到一年时间,而同样的一条路在2017年前后却经历了长达22个月。此外,从就业环境来看,2022年3月以来美国失业率始终维持在3.6%,处于历史失业率较低水平,仍旧强劲的就业环境可能也是美联储敢于加快缩表步伐的原因之一。

数据来源:Choice数据

观点

对于后续的缩表节奏,平安证券分析师钟正生认为,考虑到美国经济在库存投资回落、进口大增等“暂时性因素”的影响下,一季度环比折年率下滑 1.4%。不管对于这些是否属于暂时性冲击仍存争议,但市场和美联储对美国经济“硬着陆”的担忧无疑都是在增加的。况且,加息与缩表具有一定替代性,美联储亦会细加权衡组合拳的效应。因此,若后续美国通胀压力有所缓和,美联储也有可能放慢其缩表步伐,以减小货币政策紧缩对经济的冲击。这也符合美联储 5月议息会议上“将在快达到‘充足水平’时减缓缩表节奏”的模糊表述。

美债收益率攀升,A股市场影响有限

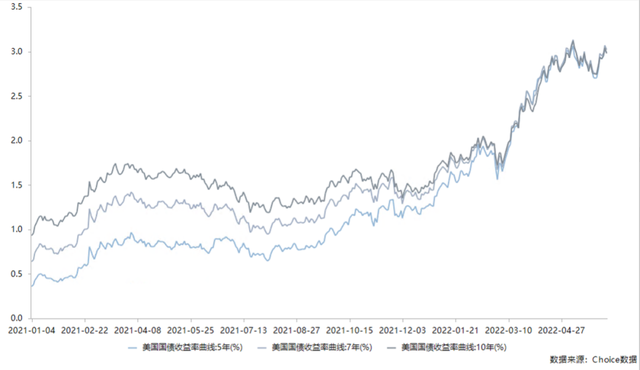

目前美联储资产负债表中的国债主要以中长期为主,而缩表这一举措也可能抬升长端利率。据Choice数据显示,早在5月4日美联储公布缩表计划后,10年期美国国债的到期收益率就连续三天突破3%。6月1日开始,10年期美债收益率也基本保持在2.92%-3.04%的高位区间内震荡。

数据来源:Choice数据

观点

对于缩表对我国债市的影响,东方金诚宏观研究分析师白雪认为,考虑到国内货币政策 “以我为主”,中美两国宏观经济周期也不一致,缩表对国内债市存在一定的情绪方面的传导效应。近期中美十年期国债利差倒挂,令国内债市出现一定幅度的资金净流出。然而,国内债券市场的外资持仓比例仅不足3%,这也决定了无论短期内外资流向如何,都不会对我国债市利率走势产生决定性影响。

此次缩表主要采用被动式,即在美联储持有的债券到期后不再购入新债券,但如若通胀不能得到有效抑制,美联储也可能主动出售MBS,届时债券收益率的推升将对美股市场造成不小的压力。这一预期已在美股近期的回调中有所显现,5月标普500指数曾一度跌破4000点,目前已呈现震荡回升的态势。

图片来源:Choice数据

对国内A股市场而言,缩表可能导致部分外资流出,但一方面美联储释放缩表信号后市场已消化了一部分预期,另一方面在稳增长政策助推下,加之6月国内已全面复工复产,我国经济基本面保持稳定,因此需警惕美联储缩表可能造成的A股震荡下行压力,但总体影响有限。

点击Choice数据--东方财富旗下金融数据平台,可下载Choice数据APP,查询更多债券相关数据。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号