雷达卡

雷达卡

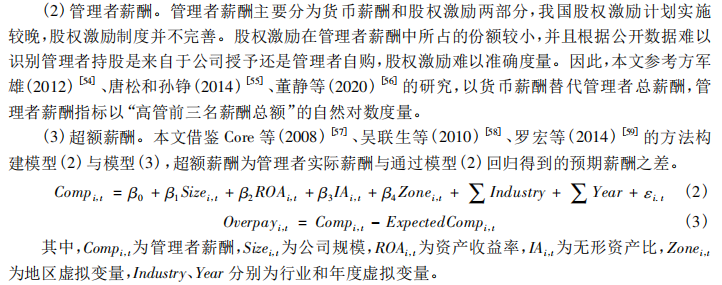

1.计算说明

其中:

资产收益率(ROA):净利润/总资产

公司规模(Size):公司总资产的自然对数

资产负债率(Lev):负债总额/资产总额

无形资产比(IA):无形资产/总资产

区域虚拟变量(Zone):按照公司注册地划分,中西部地区取 1,沿海地区取 0

同时,以“前三名董事、监事和高管薪酬总额”的自然对数作为管理者薪酬的代理变量,重新计算管理者薪酬(Comp_r)和管理者超额薪酬(Overpay_r)

2.数据说明

样本选择:全部A股2005-2021年数据(因从2005年起才强制要求公司在年报中披露管理者薪酬数据,故超额薪酬数据始于2005年)

与参考文献相同,做了如下的处理:①剔除数据缺失的公司; ②剔除ST、* ST的公司; ③剔除金融类上市公司; ④剔除同时发行B股或H股的公司。

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算

并对连续型变量进行了1%和99%分位数的缩尾处理

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

3.参考文献

[1]罗琦,宋梦薇.市场情绪、公司投资与管理者薪酬——基于股票论坛的经验证据[J].经济管理,2021,43(09):120-136.

[2]罗宏,黄敏,周大伟,刘宝华.政府补助、超额薪酬与薪酬辩护[J].会计研究,2014(01):42-48+95.

[3]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(03):117-126+188.

压缩包所含文件:

数据样例:

分年份数据量统计:

描述性统计结果:

方法一.rar

(10.9 MB, 需要: RMB 39 元)

本附件包括:

方法一.rar

(10.9 MB, 需要: RMB 39 元)

本附件包括:- 初始数据.dta

- 上市公司注册地所在省份和城市.dta

- 超额薪酬方法一计算结果.xlsx

- 初始数据.xlsx

- 上市公司注册地所在省份和城市.xlsx

- 市场情绪、公司投资与管理者...——基于股票论坛的经验证据_罗琦.pdf

- 薪酬外部公平性、股权性质与公司业绩_吴联生.pdf

- 政府补助、超额薪酬与薪酬辩护_罗宏.pdf

- 计算代码.do

- 超额薪酬方法一计算结果.dta

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号