[编辑]

人力资本价格模型的假设 人的认识具有无限性和阶段性,人们不得不依据已掌握的事实对某一事物做出合乎逻辑的推断,而假设就是根据有限事实做出合理推断的状态。我们对人力资本的定价也是建立在一定的假设基础上的,如下假设:

①人力资本个体是经济人,并且尽力

规避风险;

②人力资本的服务期限可以

预测;

③人力资本的效能可以得到正常发挥;

④人力资本的隐性价值在计量期间不发生重大变化;

⑤计量期内,企业基本管理团队不变、不发生重大的经营重组。

值得说明的是,由于计算中采用

收益法为基础,因此,本文建立的模型对于亏损企业、

政策性亏损企业及微利企业不适用;另外,模型虽然涉及到

股权激励,但我们给出了替代变量,所以并不仅限于上市企业,而是所有盈利企业均适用。人力资本作为一类

知识资本。具有明显的动态性特征,采用人力资本个体的当前状态来预测人力资本个体下一年度的人力资本价值,不可避免地存在一些度量误差。因此,现实中建议企业采用滚动度量法以求更准确地反映人力资本的真实价值。

[编辑]

人力资本价格模型的建立 从

资本角度考虑进行人力资本定价时,其构成主要有三个部分:

首先

人力资本成本,即企业为取得、开发和保持人力资本而付出的

成本;

其次脑体补偿薪酬,即企业为人力资本脑力和体力劳动支付的补偿薪酬;

第三个体新增价值 即人力资本参与价值创造活动给企业带来的新价值。

根据模型假设,建立的企业人力资本定价模型如下:

其中,

Pb为服务期内,企业对人力资本个体的定价;K为分摊的

人力资本成本;

Yb为人力资本个体的脑体补偿薪酬;O为企业预期收益;h为人力资本承载者的个体贡献率;

Cb为人力资本承载者的股票期权价值;

为短效激励系数,

为长效激励系数,且

;

Ri为人力资本个体的能动

风险系数。

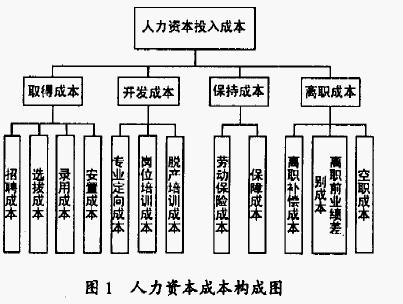

(1)人力资本成本K。

人力资本成本是指企业为取得、开发、保全人力资本而发生的

费用,其组成内容见图l。

对于特定的人力资本个体来说,有些只是潜在成本,并未实际发生。因此,在核算人力资本个体成本时,要参照企业以往各项成本进行核算,并在其预计服务期问分摊,分摊方法可采用直线分摊法或倍数递减法。

(2)脑体补偿薪酬 。脑体补偿薪酬是企业对人力资本参与价值创造活动中所付出的脑力和体力的基本补偿,是人力资本承载者资本报酬的基本收益,包括

工资、

奖金、

福利和

津贴等。以下简称补偿薪酬。

(3)企业预期收益0。企业预期收益以企业

净利润或

现金净流量表示。对企业预期收益的预测,可以采用目前较为成熟的

回归分析法、

指数平滑法、趋势方程法等进行

预测。对于

行政垄断性行业的企业(或其他非经过竞争形成的

垄断企业),其实际利润(

收益)可能远远被高估,而这一部分

利润不是企业人力资本参与创造的

剩余价值,可以参照行业数据进行调整。

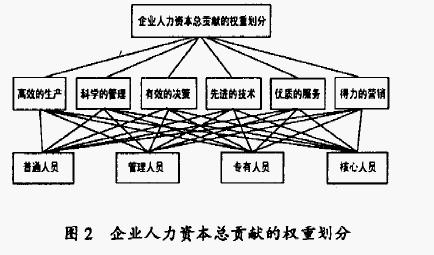

(4)个体贡献系数h。人力资本个体贡献系数,即人力资本个体对企业收益的贡献比例。可以通过计算企业人力资本总体贡献系数(记为H),再通过个体分离来确定。

根据

层次分析法分解不同层次的人力资本贡献程度,建立如图2所示的企业人力资本贡献的权重划分,确定不同层次人力资本的贡献

权重。

(5)股票期权价值

Cb。

股票期权是企业的一项长期激励方案,它将人力资本的未来收益同企业的长期发展有效的联系起来。这种

激励制度兼有“

报酬激励”和“所有权激励” 双重作用。对人力资本实施股票期权定价,旨在通过塑造一种动态的、前瞻性的利益激励与风险

约束机制,提高企业资本运营效率。

(6)激励效用系数

和

。为了衡量

股票期权激励对人力资本个体发挥的作用,我们引入变量短效激励系数α和长效激励系数β,这里的关键变量为长效激励效用系数。

(7)能动风险系数R。企业人力资本的能动风险主要有招聘风险、

道德风险、健康风险和离职风险4种。

雷达卡

雷达卡

加JingGuanBbs

加JingGuanBbs 京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡