雷达卡

雷达卡

半导体硅片行业主要上市公司:立昂微(605358)、沪硅产业(688126)、中晶科技(003026)、环球晶圆(6488.TWO)、中环股份(002129)等。

本文核心数据:半导体硅片行业市场规模、应用领域需求、企业市场份额、市场规模预测

行业概况

1、定义

半导体硅片又称硅晶圆片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。硅片是以硅为材料制造的片状物体,直径有6英寸、8英寸、12英寸等规格。半导体硅片按其直径划分,主要可分为6英寸、8英寸、12英寸及18英寸等。

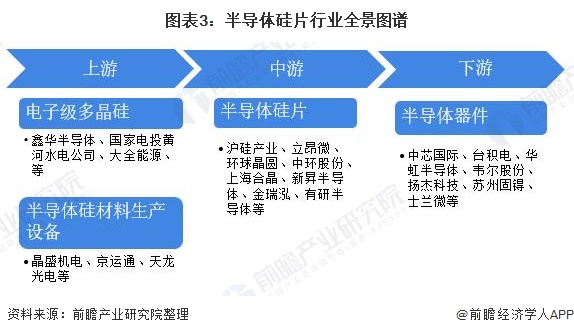

2、产业链剖析:大尺寸硅片产品进口依赖性较强

我国半导体硅片产业链涉及电子级多晶硅制造、半导体硅片制造、半导体器件制造等环节。其中,上游半导体硅片原料电子级多晶硅主要依赖进口,仅有少有的几家公司能够批量生产。

半导体硅片制造环节,我国最常用的大尺寸硅片(8-12英寸)产品主要依赖进口,仅有少数企业能够批量生产,沪硅产业、中环股份等厂商均具备8英寸硅片生产能力,并已实现12英寸硅片的批量化生产。

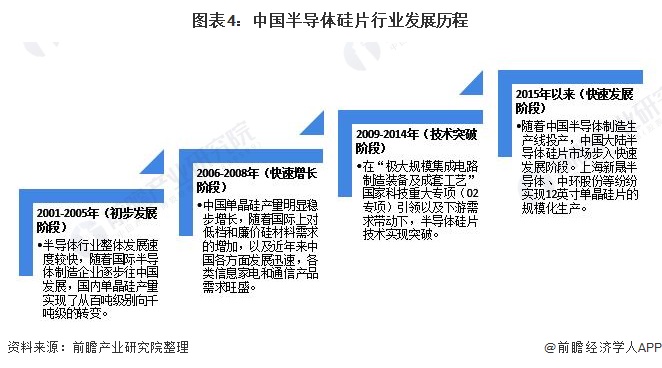

行业发展历程:行业处在快速发展阶段

单晶硅片已渗透到国民经济和国防科技中各个领域,当今电子通信半导体市场中95%以上的半导体器件及99%以上的集成电路需要用使用单晶硅片。纵观单晶硅片的发展,我国经历了初步发展阶段、快速增长阶段、技术突破阶段及快速发展阶段。

行业政策背景:政策加持,大尺寸半导体硅片产业化为关键发展方向

自2010年以来,工信部、科技部等部门陆续发布了半导体硅片研发、税收优惠与产业化系列政策,内容涉及在集成电路半导体硅片领域实现突破、加速12英寸硅片等关键材料的产业化进程等内容:

行业发展现状

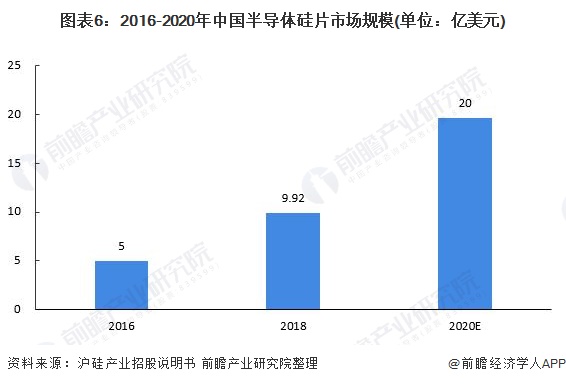

1、行业总体现状:中国半导体用硅片行业市场规模快速发展

根据2019年4月上海硅产业集团股份有限公司首次公开发行股票招股说明书数据显示,随着中国各半导体制造生产线投产、中国半导体制造技术的不断进步与中国半导体终端产品市场的飞速发展,中国大陆半导体硅片市场步入了飞跃式发展阶段,2016年至2018年,中国大陆半导体硅片销售额从5亿美元上升至9.92亿美元,年均复合增长率高达41%。根据年复合增速进行测算,2020年中国大陆半导体单晶硅片销售额约为20亿美元。未来随着国内8英寸、12英寸单晶硅片的不断投产,国内单晶硅片市场将迎来快速发展。

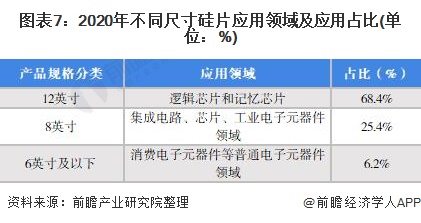

2、半导体硅片应用情况:应用领域随产品规格变化

目前,随着DRAM与NAND闪存等技术的升级,对12英寸单晶硅片的需求量急剧提升。6英寸及以下规格的单晶硅片主要应用于普通消费电子元器件领域。8英寸单晶硅片主要应用于集成电路、芯片以及工业电子元器件领域。

随着单晶硅制造技术提升,硅片产品呈现尺寸提升趋势。根据SEMI报告,2020年12英寸硅片为市场的主流产品,其占比约为68.4%,8英寸硅片占比在25.4%左右,6英寸及以下硅片占比约6.2%。

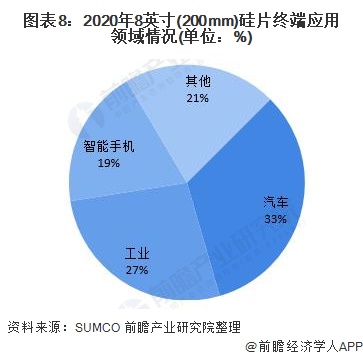

——8英寸半导体硅片主要应用于汽车、工业、智能手机领域

从下游应用来看,8英寸半导体硅片主要应用于传感器、逻辑芯片、分立元件、光电耦合器等,终端应用领域主要为汽车、工业(包括智慧工厂、智慧城市、自动化)和智能手机,分别占比33%、27%和19%。

——12英寸半导体硅片主要应用于汽车、工业、智能手机领域

12英寸硅片的需求主要来源于存储芯片、逻辑芯片等应用,终端应用领域主要为智能手机、PC/平板、服务器、电视/游戏机,分别占比32%、20%、18%和10%,服务器、工业、汽车、通信应用占比较小,分别占6%、5%、5%及4%左右。

——18英寸(450mm)半导体硅片应用:仍处于技术研发攻破阶段

半导体设备供应商对18英寸(450mm)硅片进程有不同的看法,缺乏研发与生产的积极性,理由是18英寸(450mm)设备不是简单地把腔体的直径放大,而需要从根本上对于设备进行重新设计,因此面临着经费与人力等问题。到目前为止,18英寸(450mm)硅片仍处于技术研发攻破阶段,还未形成量产规模,对于全球半导体业仍是一个待解决的课题。

3、下游晶圆厂装机情况:中国大陆晶圆厂陆续投产

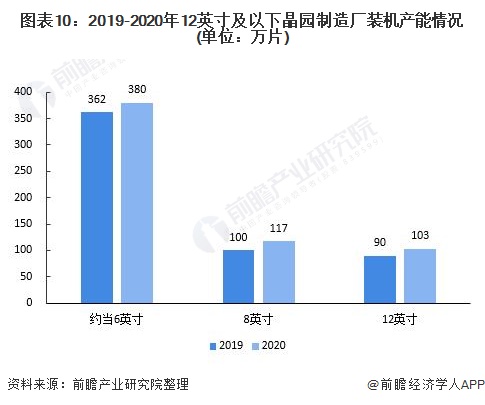

2020年,中国大陆晶圆厂陆续投产。根据芯思想研究院发布的《中国内地晶圆制造线白皮书》,截至2020年第四季度,12英寸生产线投产的26条,合计装机产能约103万片,较2019年增长15%,8英寸生产线投产的24条,合计装机产能约117万片,较2019年增长17%。6英寸及以下晶圆制造厂装机产能约380万片约当6英寸产能,较2019年增长5%。

同时,2020年,在建未完工、开工建设或签约的12英寸生产线有15条,月规划产能达62万片;在建未完工、开工建设或签约的8英寸生产线有7条,月规划产能达26万片;同时也有多个12英寸或8英寸项目无疾而终。

行业竞争格局

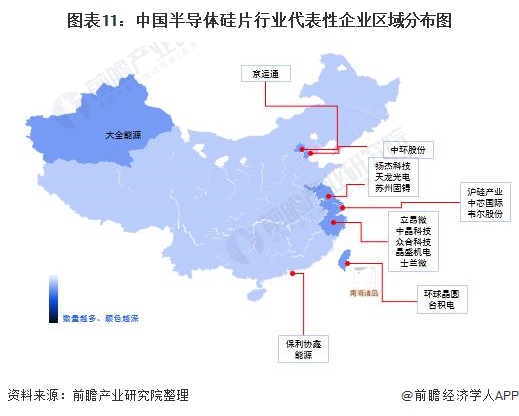

1、区域竞争:代表性企业主要分布于半导体产业集群地区

从代表性企业分布情况来看,半导体硅片行业代表性企业主要分布于北京、江苏、上海、浙江、台湾等形成半导体产业集群的地区,上游电子级多晶硅企业位于新疆。

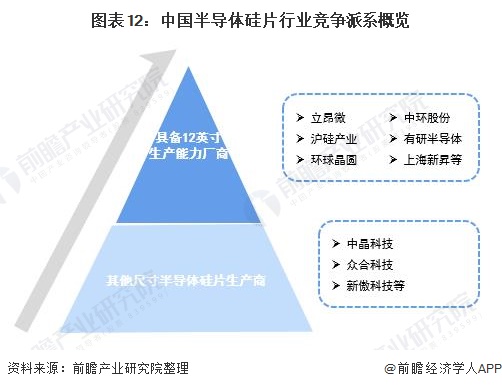

2、企业竞争:批量生产半导体硅片的企业数量相对较少

由于我国最常用的大尺寸硅片(8-12英寸)产品主要依赖进口,能够批量生产半导体硅片的企业数量相对较少。目前,我国具备12英寸半导体硅片生产能力的厂商有立昂微、沪硅产业、环球晶圆、中环股份、有研半导体、上海新昇等。

——主要市场份额由外资企业占据

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。

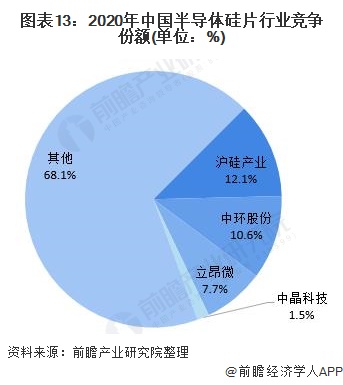

总体来看,中国半导体硅片行业市场份额主要由外资企业占据,初步测算2020年国内半导体硅片市场规模达127亿元,根据国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技的半导体硅片业务营收规模来看,上述企业的国内市场份额分别为12.1%、10.6%、7.7%与1.5%。

注:国内企业的行业竞争份额由企业在半导体硅片业务上的营收除以国内半导体硅片市场规模计算得出。

行业发展前景及趋势预测

1、成本效率推动半导体硅片向大尺寸方向发展 产品应用领域不断拓展

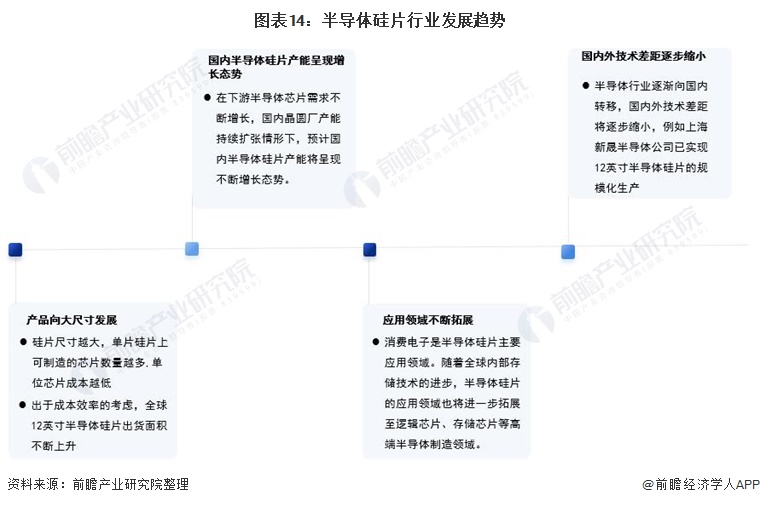

半导体硅片作为半导体器件制造过程中的主要基础材料,在半导体材料中占据着主导地位,由于大尺寸硅片可降低单位芯片生产成本,预计半导体硅片将朝着大尺寸(12英寸)方向发展。12英寸硅片由于纯度较高,技术研发与规模化生产难度较高,预计在半导体行业逐步向国内转移的过程中,在半导体关键材料领域,国内外技术差距将逐步缩小,同时,12英寸半导体硅片的生产也将拓宽下游使半导体硅片的应用领域从消费电子拓展至逻辑芯片、存储芯片等高端半导体制造领域。

2、下游需求带动半导体硅片市场规模增长 预计2026年末半导体硅片行业市场规模约达43亿美元

目前,国内众多厂商开始扩大12英寸以及8英寸单晶硅片产能,各大厂商的规划产能陆续投产,中国作为全球最大的半导体产品终端市场,预计未来随着半导体下游芯片制造产能持续扩张以及半导体行业需求的不断增长,预计中国半导体硅片市场的规模将继续以高于全球市场的速度增长,至2026年市场规模达到约43亿美元。

京公网安备 11010802022788号

京公网安备 11010802022788号